Niemcy ustępują w sprawie reform reguł fiskalnych w UE

Krótko przed przerwą świąteczną ministrowie finansów UE uzgodnili założenia reformy reguł fiskalnych. Porozumienie zakłada przede wszystkim więcej elastyczności w ograniczaniu długu oraz wprowadzenie zachęt do inwestowania. To krok w kierunku „urealnienia” dotychczasowych regulacji unijnych i zwiększenia możliwości państw członkowskich w zakresie mierzenia się z kryzysem gospodarczym i wyzwaniami strategicznymi. Kompromis stał się realny dzięki ustępstwom Niemiec. Rząd Olafa Scholza długo blokował postęp w negocjacjach, gdyż obawiał się odejścia od reguł dyscypliny i upolitycznienia sfery fiskalnej. Jego pozycja systematycznie jednak słabła – nie tylko ze względu na stagnację ekonomiczną w UE, lecz także z powodu własnych problemów z utrzymaniem dyscypliny budżetowej.

Ramy polityki budżetowej państw członkowskich są od blisko trzech dekad wyznaczane przez tzw. kryteria konwergencji makroekonomicznej zapisane w traktacie z Maastricht oraz pakcie stabilności i wzrostu (PSW). Mimo licznych korekt i coraz większej złożoności istotą systemu pozostał obowiązek przestrzegania przez kraje unijne limitów zadłużenia na poziomie 60% PKB oraz 3% PKB deficytu sektora finansów publicznych. W razie ich naruszenia Komisja Europejska mogła wszcząć tzw. procedurę nadmiernego deficytu, zawierającą zalecenia dotyczące polityki budżetowej. Notoryczne nieprzestrzeganie reguł przez członków strefy euro mogło – przynajmniej teoretycznie – prowadzić do nałożenia sankcji finansowych.

W 2020 r. restrykcje zawieszono ze względu konieczność zwiększenia wydatków na walkę z pandemią COVID-19. Stan ten przedłużono do 2024 r. z powodu wojny na Ukrainie i szoku energetycznego. Przerwa w obowiązywaniu PSW sprowokowała dyskusję na temat sensu reguł fiskalnych w obecnej formule i zmobilizowała zwolenników reform.

Pat fiskalny

Spór wokół PSW toczy się od lat. Kraje „południa” Europy i Francja krytykowały go za zbytni rygoryzm, blokowanie koniecznych inwestycji oraz procykliczny charakter, zmuszający do oszczędności w okresach kryzysów, co wydłużało drogę do ożywienia gospodarczego. Ponadto brak zgody w UE wokół utworzenia dużego wspólnego funduszu na rzecz „suwerenności strategicznej” i inwestycji – głównie z powodu oporu Berlina – oznacza, że państwa członkowskie muszą dysponować większą swobodą wydatkową.

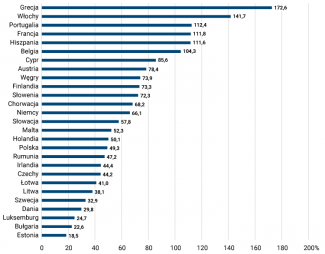

Z kolei Niemcy i kraje „północy” (w tym „oszczędna czwórka” – Holandia, Austria, Dania i Szwecja) narzekały często na uznaniowość działań Komisji oraz upolitycznienie PSW, uniemożliwiające w istocie stosowanie sankcji finansowych wobec budżetowych „grzeszników” (zob. Powrót do rygorów: RFN wobec reformy zasad budżetowych w UE). W konsekwencji, jak twierdzą krytycy dotychczasowych zasad, w 2022 r. tylko 14 państw UE nie naruszało kryterium zadłużenia (zob. wykres).

Pata próbowała przełamać Komisja Europejska w kwietniu 2023 r., wydając propozycję, która przewidywała złagodzenie jednolitych kryteriów nominalnych na rzecz ustalania indywidualnych ścieżek redukcji długu dla poszczególnych krajów. Wyraźny ukłon Brukseli w stronę zwolenników uelastycznienia nie został dobrze przyjęty przez RFN. Berlin uważał, że reforma w proponowanym kształcie ostatecznie pogrzebie ideę zrównoważonych finansów publicznych w UE. Opór rządu Scholza słabł jednak wraz z pogłębiającą się stagnacją gospodarek unijnych – w tym samych Niemiec, dla których poprzedni rok zakończył się spadkiem PKB. Ich argumenty za utrzymaniem restrykcji przegrywały także z postulatami zwiększenia strategicznych wydatków na ochronę klimatu, nowe technologie i obronność. Bolesnym ciosem dla Berlina okazał się wyrok Federalnego Trybunału Konstytucyjnego z listopada 2023 r., który wytknął rządowi omijanie własnego „hamulca długu” (zob. Niemcy: Trybunał Konstytucyjny zabiera rządowi 60 mld euro na transformację). W tej sytuacji Niemcom trudniej było odgrywać na forum unijnym rolę obrońcy „kultury stabilności”, co skrzętnie wykorzystali orędownicy zmian.

Trwający od wielu miesięcy pat przezwyciężono ostatecznie pod koniec 2023 r. dzięki bezpośrednim negocjacjom ministrów finansów RFN Christiana Lindnera i Francji Brunona Le Maire’a (wspomina się też o znaczącym udziale Włoch). Ich wspólna propozycja trafiła na nadzwyczajne posiedzenie Rady UE 21 grudnia i uzyskała poparcie pozostałych państw członkowskich.

Wykres. Zadłużenie sektora finansów publicznych w krajach UE w 2022 r. (w % PKB)

Źródło: Eurostat.

Reformy PSW

Najważniejsza zmiana polega na wprowadzeniu indywidualnych planów redukcji zadłużenia. Rządy mają mieć więcej czasu na uporządkowanie finansów publicznych, lecz będzie to wymagało uzgodnienia z Komisją Europejską czteroletnich planów. Ich szczegóły będą zależały od wielu czynników – przewidywanego wzrostu PKB, ceny kapitału na rynkach, warunków demograficznych, rynku pracy itd.

Ponadto owe plany mogą zostać wydłużone o trzy lata, jeśli dane państwo przeprowadzi w tym czasie istotne reformy i wyasygnuje znaczne środki na poprawę infrastruktury, edukacji, konkurencyjności – czyli szeroko rozumiane inwestycje. W tym kryterium zmieszczą się również nakłady na strategiczne dobra publiczne, takie jak obrona narodowa. Porozumienie zakłada też, że w latach 2025–2027 do deficytu budżetowego nie będą wliczane koszty obsługi długu zaciągniętego w ramach pandemicznego funduszu odbudowy, co da bardziej zadłużonym krajom nieco więcej przestrzeni na wzrost wydatków.

Reforma zawiera także propozycje zgodne z niemieckimi postulatami utrzymania dyscypliny fiskalnej. Kluczowe znaczenie ma zasada, że państwa, których zadłużenie przekracza 60% PKB, muszą je co roku obniżać o co najmniej 0,5 p.p. Jeśli dług jest wyższy niż 90%, to redukcja powinna wynosić minimum 1 p.p. Stanowi to odejście od obowiązującej dotąd reguły zakładającej ograniczanie części długu powyżej 60% PKB o 1/20 rocznie – bardziej restrykcyjnej, ale w istocie mało realistycznej. W przypadku państw wykazujących 100% i więcej zadłużenia (Grecja, Włochy, Hiszpania, Francja, Portugalia, Belgia) stosowanie dotychczasowych zasad wymuszałoby na nich drastyczne cięcia.

Drugim wzmocnieniem dyscypliny ma być założenie, że w długim okresie członkowie UE powinni utrzymywać „bezpieczny dystans” od dozwolonego limitu 3%. Ma on wynosić 1,5 p.p., co oznacza wyraźne zaostrzenie rygoru w stosunku do poprzednich reguł.

Ostatni element reformy to skuteczniejsze egzekwowanie przepisów PSW. W nowym reżimie Komisja będzie mogła wszcząć procedurę nadmiernego deficytu nie tylko wtedy, gdy przekracza on 3%, lecz także wtedy, gdy państwo członkowskie nie przestrzega uzgodnionej ścieżki redukcji zadłużenia. Rządowi, który łamie te zasady, będzie grozić kara w wysokości do 0,05% PKB, naliczana co sześć miesięcy aż do momentu ustania naruszenia.

Dla każdego coś miłego

Propozycja reformy pozwala uczestnikom politycznego sporu o kształt reguł fiskalnych na ogłoszenie sukcesu. Pod hasłem „urealnienia” PSW – koniecznego w czasach polikryzysu i strategicznych wyzwań stojących przed Europą – stworzono formułę, która spełniła zaskakująco wiele oczekiwań.

Najwięcej powodów do satysfakcji mają Francja i kraje „południa” – wprowadzono indywidualne ścieżki obniżania długu oraz wyjątki dla inwestycji. To również wygrana Komisji, którą dodatkowo cieszy uzyskanie większego wpływu na kierunki polityki gospodarczej państw UE poprzez negocjowanie kilkuletnich planów gospodarczych i łatwiej dostępne sankcje. O zadowalającym wyniku negocjacji mogą mówić nawet Niemcy – udało im się obronić kryteria nominalne i obwarować je dodatkowymi zabezpieczeniami oraz mechanizmem restrykcji.

Propozycje zmian wyglądają korzystnie z perspektywy krajów planujących zwiększyć wydatki publiczne w strategicznych obszarach, np. członków wschodniej flanki NATO zmuszonych do ekspansji budżetów obronnych w obliczu wojny na Ukrainie. Dotyczy to zwłaszcza Polski, która w 2024 r. zamierza przeznaczyć na ten cel 3,1% PKB. Nowe regulacje, biorąc pod uwagę perspektywę zawierania umów o ścieżkach redukcji długu, dają też rządowi RP więcej swobody w planowaniu innych wydatków inwestycyjnych oraz możliwość uniknięcia procedury nadmiernego deficytu. Warto również podkreślić, że – ze względu na pozostawanie poza strefą euro – Polskę obejmie zapewne nieco mniej restrykcyjny reżim sankcji.

Opinie ekspertów są bardziej zniuansowane. Na pozytywną ocenę zasługują zachęty do podejmowania reform, które w dłuższym okresie mogą skutkować obniżeniem deficytów budżetowych (np. liberalizacja rynku pracy, podwyższenie wieku emerytalnego). Za krok we właściwym kierunku uznaje się też odejście od krótkoterminowej perspektywy fiskalnej na rzecz budowania stabilności finansowej w dłuższym okresie oraz lepszą równowagę między zachętami i restrykcjami. Nie brakuje jednak głosów krytycznych. Słabościami PSW pozostają skomplikowanie reguł szczegółowych oraz wyjątki, które dają sporo przestrzeni interpretacyjnej – czyli również politycznej. Uwaga ta odnosi się także do planowanych umów o „ścieżkach redukcji długu”, które mają być zawierane między Brukselą a poszczególnymi rządami. Obawom o to, że prymat zrównoważonych finansów będzie wypłukiwany z systemu UE przez obłe definicje inwestycji i słabe sankcje, trudno odmówić podstaw.

Powyższe zagadnienia będą z pewnością omawiane w toku dalszych negocjacji, które rozpoczną się po przygotowaniu przez Komisję odpowiednich aktów prawnych. Kluczowe znaczenie będą miały rozmowy między Parlamentem Europejskim i Radą UE. Jeśli przebiegną one bez zakłóceń i poważniejszych kontrowersji, nowa regulacja wejdzie w życie przed wyborami do europarlamentu w czerwcu 2024 r.