Gazprom w 2023 roku: rekordowe straty finansowe

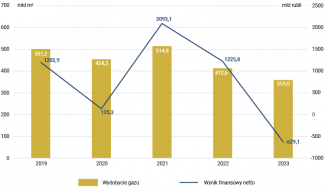

Opublikowane w maju sprawozdanie finansowe Gazpromu za rok 2023 wykazało stratę w wysokości 629 mld rubli (ok. 7 mld dolarów po obecnym kursie). Tym samym działalność spółki po raz pierwszy od 1999 r. przyniosła wynik ujemny. Największy spadek zanotowano w segmencie gazowym, którego przychody zmniejszyły się z 7,72 do 4,41 bln rubli r/r (tj. z 87 do 50 mld dolarów). Części naftowa i elektroenergetyczna osiągnęły zaś niewielkie wzrosty. W dokumencie podano też informację o zmniejszeniu wartości sprzedaży zagranicznej z 7,3 do 2,9 bln rubli. Koncern powiadomił również o redukcji wydobycia gazu w 2023 r. – o 13% r/r, do 359 mld m3, co stanowi historyczne minimum.

W związku z tym rada dyrektorów Gazpromu podjęła decyzję o niewypłaceniu dywidend inwestorom za 2023 r. Przekazywano je nieprzerwanie od 1998 r. do 2022 r., kiedy to zdecydowano się na rezygnację z wypłaty za rok 2021, a w 2023 r. ograniczono się do uiszczenia tych należności jedynie za pierwszą połowę 2022 r. Poskutkowało to obniżeniem notowań koncernu na moskiewskiej giełdzie ze 150 rubli za akcję na początku maja do najniższego poziomu od 2017 r. – blisko 115 rubli 13 czerwca (spadek o niemal 25%).

Komentarz

- Bezprecedensowa strata finansowa Gazpromu to efekt dwóch czynników: utraty znacznej części rynku europejskiego na skutek politycznie motywowanej rosyjskiej decyzji o ograniczeniu dostaw gazu (przy niemożności przekierowania ich na rynki trzecie) oraz spadku ceny surowca na globalnym rynku po osiągnięciu rekordowych wartości w 2022 r. W roku 2023 rosyjski eksport gazociągowy do Europy wyniósł zaledwie nieco ponad 26 mld m3. Dla porównania w 2021 r. było to blisko 150 mld m3. I o ile najgwałtowniejszy spadek nastąpił w 2022 r. (wówczas wysłano na tym kierunku o prawie 90 mld m3 surowca mniej niż rok wcześniej), o tyle negatywny skutek finansowy tej obniżki zniwelowały wysokie ceny węglowodorów (zob. Gazprom w 2022 roku: spadek wydobycia i eksportu, wzrost zysku).

- W tym roku wyniki finansowe Gazpromu ulegną poprawie ze względu na odbicie w realizowanej przez koncern sprzedaży zagranicznej. Rosjanie eksportują obecnie większe wolumeny aniżeli w roku ubiegłym – i to na wszystkich kierunkach. W pierwszym kwartale br. rosyjski monopolista wyeksportował do Europy za pośrednictwem Ukrainy i europejskiego odcinka gazociągu TurkStream blisko 7,9 mld m3 gazu, podczas gdy w analogicznym okresie 2023 r. – ok. 5,5 mld m3. Sprzedaż rośnie również na prowadzącym do Chin połączeniu Siła Syberii; ogółem przesył tym szlakiem ma się zwiększyć w bieżącym roku o 8 mld m3 względem 2023 r. Zapowiedziano także wzrost eksportu do państw Azji Centralnej i nie można wykluczyć zwyżki sprzedaży do Turcji, gdzie przepustowość gazociągów BlueStream i TurkStream (nitka przeznaczona na potrzeby konsumpcji wewnętrznej) wykorzystywana jest w dwóch trzecich – nadal dostępne jest ok. 10 mld m3. Realizowana przez Gazprom sprzedaż LNG – choć relatywnie niewielka w porównaniu z wolumenem gazociągowym – też zostanie w 2024 r. zwiększona ze względu na przejęcie przez koncern udziałów w projekcie Sachalin-2 (27,5% własności, dawne akcje Shell).

- Dalsza poprawa sytuacji finansowej Gazpromu od 2025 r. pozostaje niepewna, a odbudowa utraconej potęgi – nierealna bez wzmocnienia obecności na dochodowym rynku europejskim. Ta zaś najprawdopodobniej ulegnie zmniejszeniu z uwagi na wygaśnięcie w tym roku umowy tranzytowej pomiędzy Gazpromem a ukraińskim Naftohazem (przez terytorium Ukrainy Rosjanie eksportują obecnie około połowy wolumenu kierowanego na rynek europejski). Bez wypracowania rozwiązania na przedłużenie przesyłu tym szlakiem od 2025 r. jedyną funkcjonującą trasą eksportu gazu z Rosji do UE będzie bułgarski odcinek TurkStreamu o przepustowości 15,75 mld m3/r. Pomimo to zgodnie z doniesieniami medialnymi wewnętrzny raport Gazpromu przewiduje zwiększenie sprzedaży do Europy do 50–75 mld m3/r przed 2035 r. Jest to optymistyczne założenie, do którego realizacji wymagany byłby wzrost obecnych możliwości przesyłowych dzięki odbudowie i/lub ponownemu uruchomieniu istniejących gazociągów (Nord Stream, Jamał) bądź budowie nowych połączeń, umożliwiających chociażby reeksport surowca do odbiorców europejskich via Turcja, zgodnie z forsowaną koncepcją tureckiego hubu gazowego. Cytowana przez media treść wewnętrznego raportu koncernu sugeruje, że wciąż nie porzucił on nadziei na odgrywanie istotnej – ale już nie kluczowej – roli dostawcy gazu do Europy. Stoi to jednak w zupełnej sprzeczności z unijną deklaracją o zaprzestaniu zakupów rosyjskiego gazu do 2027 r. Pomimo zapowiedzi Kremla o „zwrocie na Wschód” również w kontekście gazowym należy się spodziewać, że władze FR będą próbowały zachować obecność na rynku europejskim – stąd konieczność wykazania się przez UE determinacją, aby faktycznie zlikwidować tę zależność.

- Zwiększenie obecności Gazpromu na rynkach azjatyckich nie zrekompensuje utraty Europy ze względu na mniejszą opłacalność eksportu w tamtym kierunku i większą asertywność tamtejszych odbiorców. Wciąż niepewna pozostaje perspektywa zbudowania połączenia, które pozwoliłoby na przekierowanie do Azji gazu z zachodniosyberyjskich złóż (wysyłanego dotychczas do Europy), tj. promowanego przez Kreml rosyjsko-chińskiego gazociągu Siła Syberii-2 o przepustowości 50 mld m3/r. Podczas ostatniej podróży Władimira Putina do ChRL w maju nie wydano żadnego oficjalnego komunikatu świadczącego o zaawansowaniu rozmów na ten temat (zob. Razem przeciwko Zachodowi. Putin w Chinach). Według doniesień medialnych brak postępów w realizacji projektu wynika z niemożności porozumienia się stron co do ceny i wielkości przesyłu – Chińczycy jakoby domagają się dostaw po cenie bliskiej wewnątrzrosyjskiej, co przekreśla opłacalność całego przedsięwzięcia. Co więcej, Pekin rzekomo nie jest zainteresowany pełną przepustowością proponowanego przez Rosjan gazociągu. Z drugiej strony również niedawny sukces Gazpromu – podpisanie z trzema państwami centralnoazjatyckimi kontraktów zwiększających dostępność rynków Uzbekistanu i Kirgistanu via Kazachstan do 2040 r. – ma pozwolić na sprzedaż maksymalnie 12 mld m3 gazu/r. To niewiele w porównaniu z wolumenami przesyłanymi do Europy przed 2022 r.

- Spadek dochodów eksportowych utrudnia Gazpromowi prowadzenie działalności w kraju, polegającej na gazyfikacji regionów i sprzedaży surowca tamtejszym odbiorcom po niskiej – regulowanej przez państwo – cenie. Preferencyjne traktowanie konsumenta wewnętrznego było możliwe dzięki uzyskiwaniu przez koncern wysokich dochodów za granicą, co ułatwiało subsydiowanie dostaw na rynku rosyjskim. Redukcja zagranicznych wpływów zmusza Gazprom do poszukiwania nowych źródeł finansowania, również w Rosji – chociażby poprzez podnoszoną przez niego od lat ideę liberalizacji rynku wewnętrznego, która umożliwiłaby sprzedaż gazu w kraju po cenach rynkowych. Co istotne, państwo zdecydowało się na częściowe podwyższenie taryf dla miejscowych odbiorców (o 11% od lipca br., z perspektywą kolejnej podwyżki w 2025 r.). Niemniej wzrost cen do poziomu opłacalnego dla Gazpromu – a więc urynkowienie stawek zarówno dla klientów indywidualnych, jak i przemysłowych – niesie ze sobą potencjał proinflacyjny, a to odbiłoby się także na działalności priorytetyzowanego w warunkach wojennych kompleksu wojskowo-przemysłowego oraz na nastrojach społecznych. Z tego względu Kreml zapewne nie zdecyduje się na to rozwiązanie, co pogorszy sytuację monopolisty. W dłuższej perspektywie nie można wykluczyć, że rola Gazpromu ulegnie zmianie – z istotnego dla władz źródła dochodów stanie się on finansowym obciążeniem. To zaś rodziłoby strukturalne pytania o jego znaczenie dla polityki energetycznej FR.

Wykres. Roczny wynik finansowy netto Gazpromu na tle wydobycia gazu w latach 2019–2023

Źródło: Gazprom.