Sankcje na Rosję: pożegnalny cios administracji Bidena

Przyjęty 10 stycznia przez odchodzącą administrację Joego Bidena pakiet sankcji stanowi najpoważniejszy cios w rosyjski sektor naftowy od początku 2023 r. Restrykcjami objęto rekordową liczbę tankowców z „floty cienia” przewożących tamtejsze ropę i paliwa. Zdecydowano się także na bezpośrednie uderzenie w szereg rosyjskich firm z branży energetycznej.

Wprowadzone obostrzenia stworzą poważne trudności dla sektora naftowego FR, intensyfikując problemy przy wywozie własnej produkcji drogą morską. Groźba objęcia sankcjami wtórnymi zniechęci kontrahentów do udziału w handlu ropą i paliwami z Rosji oraz uniemożliwi przyjmowanie wolumenów z tego kraju przez część portów i rafinerii. Skomplikuje to Rosjanom realizację eksportu, podnosząc związane z nim koszty i negatywnie wpływając na dochody budżetowe. Wdrożenie restrykcji na krótko przed zmianą administracji świadczy o woli odchodzącej ekipy istotnego zwiększenia presji na Moskwę, co może się stać jednym z narzędzi przetargowych w potencjalnych negocjacjach administracji Trumpa z Rosją dotyczących zawieszenia broni na Ukrainie.

Bezprecedensowa skala pakietu sankcyjnego

Nowe sankcje USA przynoszą rosyjskiej branży energetycznej najpoważniejsze ograniczenia od dwóch lat, kiedy to kraje G7 wprowadziły mechanizm limitu cenowego na rosyjską ropę naftową (price cap). Ogłoszony pakiet zaktualizował amerykańskie listy sankcyjne o ponad 400 osób fizycznych i prawnych z całego łańcucha wartości sektora naftowo-paliwowego oraz spoza niego (m.in. reprezentantów branż gazowej i węglowej).

Obostrzeniami objęto też firmy naruszające wcześniejsze zapisy – m.in. podmiot zarządzający chińskim naftoportem, który przyjął ładunek z tankowca, na który nałożono ograniczenia. Do list sankcyjnych dopisano także niektóre osoby ze ścisłego grona zarządzających najistotniejszymi koncernami energetycznymi w Rosji, m.in. prezesów Wadima Worobiowa (Łukoil), Aleksandra Diukowa (Gazprom Nieftʹ), Władimira Bogdanowa (Surgutnieftiegaz) i Aleksieja Lichaczowa (Rosatom) oraz kilku wyższych urzędników Ministerstwa Energetyki FR.

Tankowce pod specjalnym nadzorem

Amerykanie objęli sankcjami 183 jednostki, z których 155 stanowią tankowce uczestniczące w wywozie rosyjskiego surowca i produktów ropopochodnych (pozostałe to m.in. metanowce, holowniki, lodołamacze). Wcześniej (od października 2023 r.) na liście znajdowały się 54 tankowce. Obecny pakiet zwiększa więc czterokrotnie liczbę takich statków, w które wymierzono restrykcje. Uderzają one tym samym w obsługę około jednej trzeciej rosyjskiego eksportu drogą morską. Obostrzenia dotyczą również zaangażowanych w ten handel traderów zarejestrowanych m.in. w Hongkongu, Zjednoczonych Emiratach Arabskich i Indiach, a także dwóch dużych rosyjskich podmiotów ubezpieczających tankowce (Ingosstrakh Insurance Company oraz AlfaStrakhovanie Group).

Decyzja Waszyngtonu poważnie utrudni Rosjanom eksport ropy i zapewne podwyższy jego koszty ze względu na konieczność stworzenia nowych łańcuchów dostaw. Efektywności polityki nakładania amerykańskich sankcji na tankowce dowodzi fakt, że dotychczas znakomita większość jednostek objętych restrykcjami w latach 2023–2024 pozostaje wyłączona z aktywnej żeglugi. To pokłosie „efektu mrożącego” obostrzeń USA, odstraszających podmioty z krajów trzecich od przyjmowania ładunku z tych statków.

Uderzenie w branżę wydobywczą

Amerykanie nałożyli sankcje również na szereg firm wydobywających surowce energetyczne (węgiel, ropa) bądź metale rzadkie (lit) oraz spółki zarządzające konkretnymi projektami (m.in. Vostok Oil, dwa terminale LNG średniej skali na Bałtyku: Kriogaz-Wysock i Portowaja LNG). Z perspektywy rosyjskiego eksportu naftowego szczególnie istotne jest wpisanie na listę dwóch koncernów – Surgutnieftiegazu i Gazprom Niefti (wchodzi w skład grupy Gazprom) wraz z kilkoma powiązanymi z nimi podmiotami (m.in. serbską NIS, której 50% udziałów posiada Gazprom Nieftʹ, a 6,15% – Gazprom). Oba należą do najważniejszych producentów oraz eksporterów ropy i paliw w FR – zajmują odpowiednio czwarte i trzecie miejsce w kraju pod względem wydobycia ropy. W 2023 r. łączny wolumen ich produkcji odpowiadał za 23% tamtejszego wydobycia surowca, a według branżowych wyliczeń w ciągu 10 miesięcy 2024 r. wyeksportowały one 30% ropy wywożonej z Rosji drogą morską.

Objęcie tych spółek sankcjami generuje ryzyko nałożenia amerykańskich ograniczeń na każdą z rafinerii, które podjęłyby się rafinacji ich surowca. Poskutkuje ono zapewne przekonfigurowaniem dostaw obu firm – będą one w większym stopniu kierować produkcję na rynek wewnętrzny bądź, starając się uodpornić na restrykcje, wyślą wolumeny do tych rafinerii, które zdecydują się wziąć na siebie to niebezpieczeństwo (np. małe zakłady, „czajniki” w Chinach, niepartycypujące w rynku globalnym). Mogą także odsprzedawać ropę i paliwa innym eksporterom wewnątrz Rosji. Szansa na całkowitą absorpcję produkcji obu podmiotów w ten sposób jest jednak niewielka ze względu na ich rynkową istotność, a sam proces odbije się na dochodach spółek.

USA zabroniły też świadczenia usług na rzecz rosyjskiego sektora naftowo-paliwowego, tj. prac związanych z eksploracją, wydobyciem czy przetwórstwem surowca (z zakazu wyłączono projekty realizowane w ramach konsorcjów Caspian Pipeline Consortium i Tengizchevroil oraz Sachalin-2). Jednocześnie na listy wpisano kilkanaście firm prowadzących tego rodzaju działalność w FR. Chodzi w głównej mierze o podmioty, które przejęły aktywa i kadry zachodnich spółek po ich wyjściu z kraju w 2022 r.

Te mające upośledzić rosyjskie zdolności technologiczne zapisy wpłyną na branżę w stopniu umiarkowanym. Według szacunków norweskiej Rystad Energy w przypadku sektora wiertniczego od zagranicznych technologii zależy ok. 15% rosyjskiego rynku. Niemniej wprowadzony przez Waszyngton zakaz poskutkuje najprawdopodobniej całkowitym opuszczeniem FR przez wciąż działające na tym obszarze zachodnie firmy – chociażby teksańską SLB.

Doraźne rosyjskie reakcje na sankcje

Komentując decyzję Amerykanów, MSZ FR ograniczyło się do standardowego komunikatu zapowiadającego bliżej niesprecyzowaną odpowiedź. Stwierdzono przy tym, że dotychczasowe restrykcje są nieefektywne i wpływają destabilizująco na rynki globalne. Rosyjska giełda praktycznie zignorowała obostrzenia. Początkowo rubel stracił na wartości ok. 1,5%, a firmy, na które nałożono sankcje – do 2% swoich notowań. Straty te zostały jednak szybko odrobione. Z jednej strony może to świadczyć o panującym przekonaniu, że państwo rosyjskie poczyni kroki neutralizujące skutki restrykcji, a z drugiej o tym, że nowa administracja Trumpa w nieodległej perspektywie zdecyduje się na ich zniesienie.

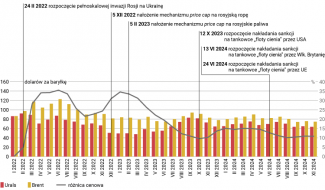

Oczekując na efekt obostrzeń – ograniczenie podaży rosyjskiej ropy – globalny rynek zareagował wzrostem ceny surowca (z notowanego 9 stycznia poziomu 76 dolarów za baryłkę Brent do ponad 80 dolarów po otwarciu 13 stycznia), w tym na jego rosyjską markę Urals. Dalsze konsekwencje decyzji USA będą rozłożone w czasie z uwagi na obowiązywanie licencji zezwalających na zakończenie transakcji z podmiotami objętymi restrykcjami do końca lutego.

Wpływ sankcji Waszyngtonu na UE

Część ogłoszonych obostrzeń pośrednio tworzy presję na państwa unijne, aby te całkowicie zrezygnowały z importu rosyjskiego gazu i lepiej kontrolowały żeglugę na bliskich im akwenach. Decyzja o nałożeniu restrykcji na dwa zakłady LNG o łącznej mocy produkcyjnej ok. 2,1 mln ton rocznie – Kriogaz-Wysock i Portowaja LNG – oznacza w praktyce niemożność kierowania wytwarzanych tam wolumenów do terminali europejskich. Znacząco utrudni to logistykę eksportu z instalacji poprzez wydłużenie szlaku dostaw oraz – najpewniej – uderzy w dochody ich właścicieli (Gazprom i Novatek). W ten sposób Waszyngton niejako zmusza UE do zmniejszenia zależności od rosyjskiego LNG. W 2024 r. unijny import z tego kierunku wzrósł i wyniósł rekordowe 16–17 mln ton (ok. 20% całości importu LNG).

Choć amerykańskie obostrzenia najpewniej zmniejszą aktywność desygnowanych tankowców na Morzu Bałtyckim, to objęcie sankcjami dwóch rosyjskich firm ubezpieczeniowych (Ingosstrakh i AlfaStrakhovanie) niebezpośrednio wywiera nacisk na kraje Unii, aby – w trosce o bezpieczeństwo żeglugi – zwiększyły nadzór nad przepływającymi przez ich wody statkami „floty cienia”. Zgodnie z doniesieniami medialnymi polisy wydawane przez Ingosstrakh zawierają klauzulę unieważniającą możliwość dochodzenia roszczeń za wyciek surowca, jeśli ubezpieczone tankowce przewożą ropę sprzedaną za cenę powyżej 60 dolarów za baryłkę, tj. łamią wprowadzony przez kraje G7 mechanizm price cap. Stawia to pod znakiem zapytania wypłatę odszkodowań przez te podmioty w razie faktycznego wystąpienia szkód środowiskowych. Desygnowanie rosyjskich ubezpieczycieli sprawia, że dyskusja nad zwiększeniem kontroli nad „flotą cienia” w ramach UE staje się jeszcze bardziej pożądana – zwłaszcza gdy na tym akwenie dochodzi do powtarzających się incydentów z udziałem takich tankowców.

Niejasne perspektywy dalszej presji

Dotychczasowa polityka sankcyjna Waszyngtonu miała ograniczony charakter ze względu na obawy administracji Bidena o ewentualny wzrost cen ropy i paliw w sytuacji wprowadzenia poważnych obostrzeń wymierzonych w rosyjski sektor naftowy. Traktowano to jako ryzyko polityczne w kontekście wyborów prezydenckich w USA. Nieobecność tego czynnika oraz relatywne zbilansowanie globalnego rynku ropy stworzyły warunki do dalszego zaostrzania restrykcji. Obniżenie rynkowej dostępności rosyjskiego eksportu może przy tym ułatwić sygnalizowane przez nadchodzącą administrację Trumpa zwiększenie udziałów amerykańskich producentów w globalnym zbycie ropy i gazu.

Skuteczność reżimu sankcyjnego zależy m.in. od dalszego ścigania łamania jego zapisów – przede wszystkim przez podmioty przyjmujące ładunki sprzedane z naruszeniem restrykcji – i egzekwowania ich. Kontynuowanie polityki sankcyjnej wobec Rosji stanowi jednak niewiadomą z uwagi na nadchodzącą zmianę władzy w USA – nowa sygnalizuje bowiem zamiar rozpoczęcia negocjacji pokojowych z Kremlem. Jeśli dojdzie do faktycznego luzowania reżimu w ramach ewentualnych uzgodnień z Rosją (Moskwa wymienia zniesienie sankcji wśród warunków pokoju na Ukrainie), to przyszłość obostrzeń w ramach formatu G7 stanie się wysoce niepewna.

Wykres. Średnia miesięczna cena rosyjskiej ropy Urals i zachodniego benchmarku Brent w okresie styczeń 2022 – listopad 2024 r.

Źródło: opracowanie własne na podstawie danych Ministerstwa Finansów FR, Ministerstwa Rozwoju Ekonomicznego FR oraz EIA.