Przemysł zbrojeniowy w RFN – nowe uwarunkowania i strategie „wyjścia”

Zmieniające się uwarunkowania wewnętrzne i zewnętrzne sprawiają, że przedsiębiorstwa zbrojeniowe z RFN, podobnie jak inne firmy europejskie, stoją obecnie przed dużymi wyzwaniami. Kurczy się rynek zbytu w Niemczech – zmniejszają się zamówienia ze strony Bundeswehry, a resort obrony zapowiada odejście od dotychczasowego sposobu współpracy z niemieckim przemysłem zbrojeniowym. Ponadto zmniejszają się wydatki na obronność państw NATO i UE, co oznacza ograniczenia w zakupach nowego uzbrojenia i sprzętu wojskowego przez dotychczasowych głównych odbiorców niemieckiego eksportu. W związku z nowymi uwarunkowaniami niemiecki przemysł zbrojeniowy zaczyna się organizować i wzmacniać lobby w Berlinie oraz, przy wsparciu rządu federalnego, podejmuje działania w kilku obszarach. Niemieckie firmy dążą do ekspansji na rynki poza NATO i UE, do tworzenia fuzji i spółek joint venture z przedsiębiorstwami krajowymi i zagranicznymi oraz tworzenia lepszych warunków do prowadzenia działalności w UE i NATO.

Przemysł zbrojeniowy w RFN

W Niemczech przemysł zbrojeniowy definiowany jest jako część przemysłu produkującego na potrzeby bezpieczeństwa i obrony (Sicherheits- und Verteidigungsindustrie)[1] – zarówno potrzeby bezpieczeństwa cywilnego, m.in. systemy poprawiające bezpieczeństwo miejsc publicznych (obiektów sportowych, imprez masowych), granic (m.in. lotnisk, przejść granicznych), infrastruktury krytycznej, jak i potrzeby wojskowe (uzbrojenie i sprzęt wojskowy – UiSW). Takie ujęcie przemysłu zbrojeniowego w szerszą gałąź przemysłu ma na celu nie tylko retoryczne „zamaskowanie” niepopularnej „produkcji broni” w RFN, lecz także wyjście naprzeciw potrzebom niemieckich przedsiębiorstw, które produkują zarówno na rynek wojskowy, jak i cywilny, wykorzystując w swojej produkcji cywilnej technologie wojskowe i odwrotnie. Przedsiębiorstwa zbrojeniowe są firmami prywatnymi; wyjątek stanowi koncern Airbus Group (wcześniej EADS), w którym 12% udziałów ma niemiecki rząd poprzez Grupę Bankową KfW. W przypadku przejęcia ponad 25% udziałów niemieckiej prywatnej firmy zbrojeniowej (zaliczanej do przedsiębiorstw strategicznych) przez inwestora z państw trzecich (spoza UE i EFTA) rząd federalny ma możliwość skontrolowania takiej transakcji i zgłoszenia wobec niej weta.

Niemiecki przemysł zbrojeniowy charakteryzuje się dużą różnorodnością. Do największych firm zbrojeniowych, które produkują kompleksowe systemy, zaliczyć należy firmy widniejące na liście SIPRI stu największych firm zbrojeniowych w 2012 roku[2]. Są to niemieckie spółki córki europejskich koncernów Airbus Group (spółki Airbus, Airbus Defence & Space i Airbus Helicopters)[3] i MBDA (spółka MBDA Deutschland) oraz przedsiębiorstwa niemieckie: Rheinmetall Defence, ThyssenKrupp Marine Systems (TKMS), Krauss-Maffei Wegmann (KMW) oraz Diehl Defence. Do grupy największych niemieckich firm z sektora zbrojeniowego należy również zaliczyć producentów silników i zespołów napędowych MTU Aero Engines i MTU Friedrichshafen, znanego producenta broni palnej Heckler & Koch czy producenta kutrów i okrętów Lürssen Defence, którym niewiele zabrakło do znalezienia się na liście SIPRI. Warto też wyróżnić niemieckie małe i średnie przedsiębiorstwa zajmujące czołowe pozycje w niszowych technologiach wojskowych (produkujące również na rynek cywilny), jak np. OHB-System (projektowanie, produkcja i montaż satelitów), Carl Zeiss (urządzenia optyczne), Rhode-Schwarz (urządzenia pomiarowe, telekomunikacyjne, detektory), Plath (urządzenia radiolokacyjne, rozpoznania radioelektronicznego), ESG (systemy informatyczne, komunikacyjne i nawigacyjne), Atlas Elektronik (systemy dla okrętów). O ich znaczeniu świadczy uzgodniona przez kilka branżowych związków przemysłowych koncepcja polityki wobec małych i średnich firm w omawianym sektorze z marca 2013 roku[4]. Na potrzeby wojskowe produkują również największe „cywilne” koncerny w RFN, jak np. Mercedes Benz (podwozia), Daimler (podwozia, ciężarówki, większościowy udziałowiec MTU Friedrichshafen), SAP i IBM (software, bazy danych), Kärcher (systemy dekontaminacyjne, kuchnie polowe) czy Siemens (m.in. systemy telekomunikacyjne i informatyczne)[5].

Niemiecki przemysł zbrojeniowy charakteryzuje również gęsta sieć powiązań z przedsiębiorstwami zagranicznymi w państwach NATO, UE i równoważnych[6]. (1) W pierwszej grupie znajdują się niemieckie spółki córki należące do koncernu Airbus Group ściśle współpracujące ze spółkami córkami w innych krajach UE w realizacji wspólnych projektów, takich jak Eurofighter, A400M, NH90, śmigłowce wojskowe EC, Tiger. Do tej grupy należy zaliczyć również MBDA Deutschland, spółkę córkę europejskiego koncernu MBDA, która jest włączona w niektóre wspólne programy europejskiego koncernu-matki. (2) W drugiej grupie krajów znajdują się firmy niemieckie (choć też niemieckie spółki córki Airbus Group oraz MBDA Deutschland), które zawierają z firmami zagranicznymi (europejskimi, amerykańskimi, izraelskimi) spółki joint venture w celu realizacji określonych projektów[7]. (3) W trzeciej grupie znajdują się takie firmy jak MTU Aero Engines czy MTU Friedrichshafen oraz małe i średnie przedsiębiorstwa niemieckie, które dostarczają podsystemy dla firm zagranicznych, głównie europejskich.

Trudno o wiarygodne dane dotyczące znaczenia dla gospodarki RFN niemieckiego przemysłu produkującego dla sektora bezpieczeństwa i obrony. Według danych BDSV przemysł ten w 2011 roku zatrudniał w RFN ok. 100 tys. pracowników, do których należy dodać ok. 120 tys. osób pracujących w firmach poddostawczych. W 2011 roku wytworzył produkty o wartości 21,3 mld euro, tj. ok. 1% PKB Niemiec. W latach 2005–2011 notował 6-procentowy wzrost wartości produkcji; w przypadku węższego sektora zbrojeniowego wzrost ten wynosił jedynie 0,8%. Podobnie zatrudnienie w omawianym okresie wzrosło o 5,3% w szeroko rozumianym przemyśle, podczas gdy węższy sektor zbrojeniowy odnotował spadek o 0,4%. Warto zaznaczyć, że BDSV podkreśla ponadprzeciętny poziom innowacyjności tego sektora w porównaniu z innymi gałęziami przemysłu w RFN.

Dotychczasowy krajowy i zagraniczny rynek zbytu

Niemiecki przemysł zbrojeniowy oferuje szeroki asortyment nowoczesnych produktów. Należą do nich całościowe systemy dla wojsk lądowych (czołgi, haubice samobieżne, bojowe wozy piechoty, transportery opancerzone, broń palna i amunicja), marynarki wojennej (okręty podwodne, niszczyciele min, okręty patrolowe, kutry, korwety, fregaty) oraz dla sił powietrznych w ramach współpracy europejskiej (samoloty bojowe i transportowe, śmigłowce). Produkuje również szereg komponentów i podsystemów. W 2007 roku Federalne Ministerstwo Obrony i Federalny Związek Niemieckiego Przemysłu uzgodniły listę kluczowych narodowych kompetencji technologicznych i produkcyjnych niemieckiego przemysłu zbrojeniowego, z których RFN nie zrezygnuje ze względów polityki bezpieczeństwa, przemysłowej, technologicznej czy zbrojeniowej[8]. Określenie takich kompetencji miało przynieść niemieckiemu przemysłowi zbrojeniowemu wsparcie rządu federalnego, a tym samym bezpieczeństwo długofalowego planowania. Obecnie lobby przemysłowe domaga się uaktualnienia tej listy i de facto zobowiązania się rządu federalnego do ochrony i wspierania określonych kompetencji narodowych, uwzględniając przekształcenia zarówno Bundeswehry, jak i sektora zbrojeniowego w NATO i UE.

Bundeswehra była do tej pory najważniejszym odbiorcą uzbrojenia i sprzętu wojskowego produkowanego przez niemieckie firmy, co pokazują statystki BDSV. W 2011 roku tylko 17% produkcji przemysłu zbrojeniowego kierowane było na eksport. Udział importu w relacji do produkcji jest bardzo niski i wynosi 3%, co oznacza, że zapotrzebowanie Bundeswehry oraz federalnych i landowych służb bezpieczeństwa (policja, służby specjalne) zaspokajane są przede wszystkim przez krajowy przemysł zbrojeniowy. Ponadto Bundeswehra jest dla niemieckich firm zbrojeniowych klientem, który finansował do tej pory duże programy badawczo-rozwojowe pozwalające na opracowanie sprzętu wojskowego najnowszej generacji. Sprzęt ten po wprowadzeniu do wyposażenia niemieckich sił zbrojnych służył jako produkt referencyjny przy sprzedaży poza granicami kraju. Przyszłe zapotrzebowanie Bundeswehry będzie więc wpływać na wsparcie rządu federalnego dla niemieckich firm zbrojeniowych. W perspektywie krótko- i średnioterminowej Bundeswehra będzie potrzebowała bezzałogowych systemów powietrznych (BSP) klasy MALE (rozpoznawczych i uzbrojonych[9]), modernizacji systemu obrony powietrznej i przeciwrakietowej średniego zasięgu, okrętów wsparcia logistycznego dla operacji połączonych (Joint Support Ship), wielozadaniowych okrętów walki MKS 180, następcy ciężkiego śmigłowca transportowego CH53 i następcy samolotu transportu taktycznego Transall C-160. Niektóre programy zaczynają być realizowane, w przypadku innych można się spodziewać, że niemieckie firmy będą szukać partnerów do współpracy technologiczno-produkcyjnej. W kontekście nowych zakupów Bundeswehry należy podkreślić, że do ok. 2020 roku dotychczasowe duże programy zbrojeniowe (m.in. Eurofighter, A400M, NH90, Tiger) będą pochłaniać ok. 90% środków na inwestycje niemieckiego resortu obrony. Rozpoczęcie nowych dużych programów zbrojeniowych będzie możliwe dopiero po tym okresie.

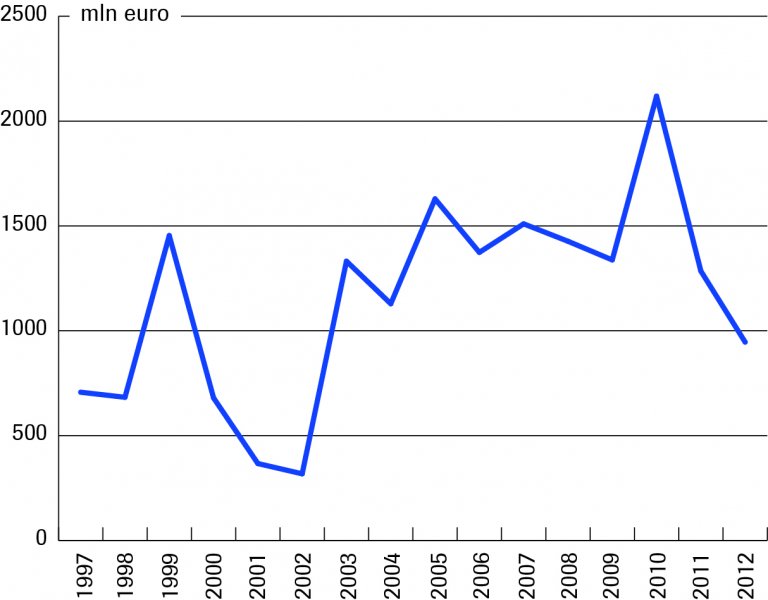

Eksport niemieckiego UiSW od 2005 roku według danych rządu federalnego utrzymuje się w granicach 1–1,5 mld euro. Dane wskazują na tendencję spadkową w ostatnich latach, z wyjątkiem rekordowego 2010 roku (2,1 mld euro; dzięki sprzedaży Portugalii i Grecji okrętów podwodnych). Oszacowanie rzeczywistej wartości eksportu niemieckiego przemysłu zbrojeniowego jest jednak trudnym zadaniem. Dane publikowane przez rząd federalny są jednak niekompletne. Coroczne raporty rządowe przedstawiają bowiem dane dotyczące wartości eksportu UiSW (Kriegswaffen – całościowe systemy, broń strzelecka, pociski i amunicja), ale nie zawierają wartości eksportu wyposażenia (Ausrüstungsgüter – części, komponenty, podsystemy). Z informacji ośrodków pozarządowych wynika zaś, że na znaczeniu zyskuje eksport niemieckich produktów elektronicznych i optycznych, symulatorów, napędów i silników na potrzeby wojskowe. Można więc przyjąć, że szerzej rozumiany eksport niemieckich produktów zbrojeniowych jest większy i niekoniecznie utrzymuje się jego tendencja spadkowa (jak w przypadku wyłącznie eksportu całościowych systemów). Warto zauważyć, że mimo spadku eksportu broni w 2011 roku w porównaniu z rokiem 2010 (dane rządu federalnego), wszystkie największe firmy zbrojeniowe w RFN zanotowały wzrost sprzedaży UiSW (według danych SIPRI). Warto również odnotować zmiany w zakresie odbiorców niemieckiego UiSW. Do niedawna niemiecki eksport w 60–75% (pod względem wartości) kierowany był do krajów NATO, UE i równoważnych, a pozostała część do państw trzecich. W 2011 roku proporcje się odwróciły – jedynie 32% eksportu trafiło do krajów NATO, UE i równoważnych i aż 68% do państw trzecich. Tendencja ta utrzymała się również w 2012 roku – odpowiednio 41% i 59%, co odzwierciedla nową strategię eksportową niemieckich firm.

Nowe uwarunkowania rynkowe i „strategie wyjścia”

Zmieniające się uwarunkowania wewnętrzne i zewnętrzne sprawiają, że tradycyjny przemysł zbrojeniowy w RFN stoi obecnie przed dużymi wyzwaniami[10]. Kurczy się rynek zbytu w RFN i zmieniają się zasady zakupów UiSW przez Federalne Ministerstwo Obrony. Jest to związane z wprowadzaną reformą Bundeswehry, zakładającą zmniejszenie liczebności armii, a tym samym redukcję aktualnych i przyszłych zamówień UiSW. Ponadto zapowiadane jest odejście od dotychczasowego sposobu współpracy resortu z niemieckim przemysłem zbrojeniowym, w których niemieckie siły zbrojne były głównym klientem przemysłu. Bundeswehra ma w przyszłości kupować mniejsze ilości UiSW. Mają to być w większym stopniu gotowe produkty i technologie off the shelf, w mniejszym stopniu lub bardziej racjonalnie mają być finansowane nowe, długoterminowe projekty zbrojeniowe. Zmniejszają się wydatki na obronność państw NATO i UE, co oznacza ograniczenia w zakupach nowego UiSW przez dotychczasowych głównych odbiorców niemieckiego eksportu. Wymienione uwarunkowania mogą mieć konsekwencje dla niemieckich firm zbrojeniowych w postaci zmniejszenia produkcji, zatrudnienia oraz utraty kompetencji czy też konieczności przestawienia produkcji w większym stopniu na potrzeby cywilne. Problem ten dotyka przede wszystkim firmy produkujące ciężki sprzęt wojskowy dla sił lądowych (biorąc pod uwagę zmianę zadań zachodnioeuropejskich sił zbrojnych) oraz okręty dla marynarki wojennej. Firmy przemysłu lotniczego i kosmicznego, jak np. Airbus Group (w tym spółki córki w RFN) łączą w większym stopniu produkcję wojskową z cywilną. W związku z tym niemiecki przemysł zbrojeniowy, ale również niemiecki rząd, zastanawiają się nad możliwymi „strategiami wyjścia” z rozpoczynającego się kryzysu i podejmują działania w kilku obszarach.

(1) Po pierwsze, za istotne uważane jest wejście niemieckich firm na nowe rynki zbytu i ekspansja na rynkach poza NATO i UE. W ostatnich latach Federalna Rada ds. Bezpieczeństwa[11] wydaje więc pozwolenia na eksport UiSW do nietypowych do tej pory i kontrowersyjnych z punktu widzenia polityki wewnętrznej czy zagranicznej odbiorców. Działalność zaś niemieckich firm poza NATO i UE jest w coraz większym stopniu wspierana politycznie, finansowo i szkoleniowo (Bundeswehra, Bundespolizei) przez rząd federalny[12]. Jak wspomniano wyżej, wartość eksportu niemieckiego UiSW do tzw. państw trzecich od 2011 roku przewyższa wartość eksportu do krajów NATO/UE. Szczególnie interesującym (ze względu na wysokie budżety obronne), ale także kontrowersyjnym z perspektywy wewnątrzpolitycznej odbiorcą niemieckiego UiSW (ze względu na autorytatywne i opresyjne systemy rządów) są państwa regionu Zatoki Perskiej – Arabia Saudyjska, Bahrajn, Katar, Kuwejt, ZEA i Oman. Efekty wzmożonego zainteresowania niemieckiego przemysłu tym regionem widać już od kilku lat. Świadczą o tym dostawy haubic samobieżnych oraz czołgów do Kataru (firmy KMW) czy zainteresowanie Arabii Saudyjskiej sprzętem ciężkim dla wojsk lądowych (umowy nie doszły do skutku), a obecnie okrętami podwodnymi i patrolowymi (Lürssen), oraz zrealizowany już kontrakt na modernizację infrastruktury saudyjskich służb granicznych (Cassidian). Niemieckie firmy są zainteresowane również regionem Azji Południowo-Wschodniej, co ilustrują ostatnie kontrakty na sprzedaż Indonezji czołgów, bojowych wozów piechoty i systemów przeciwlotniczych (Rheinmetall Defence) czy okrętów podwodnych Singapurowi (TKMS). Również państwa afrykańskie, w tym Afryki Północnej, są przedmiotem zainteresowania niemieckich przedsiębiorstw zbrojeniowych. Przed „arabską wiosną” niemiecki przemysł podpisał dwa duże kontrakty na dostawy fregat oraz transporterów do Angoli (TKMS i Rheinmetall Defence); prowadzono również rozmowy o sprzedaży okrętów podwodnych dla Egiptu (TKMS), którą na razie wstrzymała polityczna niestabilność w tym kraju. Rosja według danych rządowych przez ostatnie kilka lat nie była znaczącym odbiorcą niemieckiego UiSW – wartość eksportu oscylowała w granicach 14–40 mln euro rocznie. Dzięki dużej transakcji, jaką była sprzedaż technologii do Centrum Szkolenia Bojowego dla rosyjskich sił zbrojnych (Rheinmetall Defence) niemiecki eksport UiSW do Rosji wzrósł w 2011 roku do ok. 144 mln euro (brak danych dotyczących 2012 roku). Rosja jest traktowana jako jeden z potencjalnych rynków zbytu dla niemieckiego UiSW – rozmowy na temat możliwych nowych projektów są kontynuowane pomiędzy niemieckim i rosyjskim ministerstwami obrony oraz firmami zbrojeniowymi; współpraca z ostatnich lat dotyczy przede wszystkim wojsk lądowych. Jednak ze względów politycznych, według RFN, nie będzie ona dotyczyć systemów „ofensywnych”, a jedynie systemów „defensywnych”: szkoleniowych, logistycznych, zaopatrzeniowych, służby medycznej. W latach 2012–2013 testowany był w Rosji niemiecki kołowy transporter opancerzony GTK Boxer, wydaje się jednak, że nie dojdzie ani do sprzedaży, ani do współpracy w tym zakresie.

Eksport do tzw. państw trzecich jest regulowany politycznymi wytycznymi rządu federalnego ws. eksportu UiSW i wyposażenia i de iure może być zatwierdzany jedynie w wyjątkowych przypadkach uzasadnionych konkretną sytuacją i specjalnymi interesami niemieckiej polityki zagranicznej i bezpieczeństwa. De facto definicja zostawia swobodę decyzji Federalnej Radzie ds. Bezpieczeństwa. Z obecnego stanu prawnego zadowolone jest lobby przemysłu zbrojeniowego (BDSV), które co najwyżej opowiada się za przyspieszeniem procedury wydawania licencji na eksport. W RFN trwają spory nad prawnymi możliwościami ułatwienia eksportu UiSW (za: CDU/CSU i FDP) lub też poddania większej kontroli parlamentarnej (za: SPD i Zieloni). W rozmowach koalicyjnych CDU/CSU i SPD uzgodniono, że o każdym wydanym pozwoleniu Federalnej Rady ds. Bezpieczeństwa Bundestag będzie każdorazowo informowany (reguła ma jednak nie dotyczyć zapytań wstępnych), a rząd będzie przedstawiał dwa raporty w roku na temat eksportu UiSW. Dopiero praktyka pokaże, na ile wejście do rządu SPD zmieni zapoczątkowaną tendencję de facto poluzowania polityki eksportowej. Wydaje się jednak, że ze względu na coraz trudniejsze położenie i dużą aktywność lobby przemysłu zbrojeniowego wsparcie ze strony rządu federalnego będzie się umacniać. Warto prześledzić postulaty BDSV w tym obszarze, ponieważ być może będą one w przyszłości stopniowo realizowane – choć niekoniecznie eksponowane publicznie. Chodzi m.in. o opracowanie międzyresortowej strategii wspierania przemysłu zbrojeniowego w ramach polityki gospodarczej, zagranicznej i bezpieczeństwa RFN, stworzenia międzyresortowej agencji wspierającej eksport, zinstytucjonalizowania wsparcia szkoleniowego realizowanego przez Bundeswehrę dla odbiorców niemieckiego przemysłu oraz przyspieszenia wydawania licencji eksportowych.

(2) Po drugie, niemieckie firmy zbrojeniowe, widzą swoją „strategię wyjścia” w fuzjach i spółkach joint venture z przedsiębiorstwami krajowymi lub zagranicznymi, dzięki którym rozszerzają rynki zbytu dla swoich produktów i/lub poszerzają asortyment oferowanych produktów, a tym samym wzmacniają globalną pozycję w stosunku do konkurentów. Dobry przykład stanowi utworzenie w październiku 2013 spółki joint venture Rheinmetall International Engineering przez Rheinmetall AG i niemiecki koncern Ferrostal (po 50% udziałów). W skład spółki joint venture wejdzie Rheinmetall Defence i Ferrostal Industrieanlagen GmbH, która jest aktywna w przemyśle ropy naftowej i gazu m.in. na rynkach Bliskiego Wschodu i Afryki Północnej. Spółka ma zdobywać nowe rynki również w Azji i Ameryce Południowej. Na wiosnę 2013 roku pojawiły się również informacje o rozważaniu fuzji Krauss-Maffei Wegmann z producentem ciężkiego sprzętu dla wojsk lądowych – francuską państwową firmą Nexter – w przypadku jej prywatyzacji. W 2012 roku nie powiodła się fuzja europejskiego koncernu EADS (obecnie Airbus Group) z brytyjskim BAE Systems, której celem była poprawa dostępności europejskich rynków zbytu dla BAE Systems i skorzystanie z amerykańskich

i bliskowschodnich kontaktów brytyjskiego przedsiębiorstwa przez EADS. Fuzja nie powiodła się głównie ze względu na sprzeciw rządu federalnego. Z punktu widzenia RFN fuzja mogła zmarginalizować niemieckie zakłady produkcyjne oraz mogłaby zagrozić pozycji największych niemieckich producentów systemów lądowych (Rheinmetall i Krauss-Maffei Wegmann) – poprzez lepszy dostęp BAE Systems do europejskich rynków zbytu. Po wymuszonej rezygnacji z fuzji z BAE Systems EADS (obecnie Airbus Group) zamierza w coraz większym stopniu koncentrować swoją aktywność w obszarze cywilnym, która stanowi gros jej przychodów, zapowiadając cięcia kadrowe w spółkach córkach (również w RFN) produkujących dla sektora obronności. Wzmocnienie EADS przez fuzje czy nabywanie aktywów w przyszłości nie jest jednak wykluczone[13].

(3) Po trzecie, niemiecki przemysł opowiada się za stworzeniem lepszych warunków dla prowadzenia działalności w UE i NATO. Dotyczy to zwiększenia przejrzystości wdrażania przez państwa członkowskie Unii Europejskiej Pakietu Obronnego[14], ujednolicenia w ramach UE technicznych procedur sprawdzających, certyfikujących i dopuszczających oraz harmonizacji planowania i zakupów UiSW pomiędzy krajami członkowskimi[15], jak i zlikwidowania świadczeń offsetowych. Wydaje się, że oprócz wymiaru politycznego, wymiar przemysłowy ma również niemiecka inicjatywa „enable&enhance” wspierająca partnerów regionalnych (głównie w Afryce) poprzez realizowanie szkoleń i przekazywanie UiSW dla wzmocnienia bezpieczeństwa regionalnego. Proponowane w ramach NATO niemieckie inicjatywy, takie jak Framework Nations Concept (koncepcja państw ramowych) zawierają również element przemysłowy. Chodzi o skonsolidowanie i zsieciowanie przemysłu zbrojeniowego w klastrze wokół państwa ramowego. Państwo ramowe, które zachowuje szerokie spektrum zdolności wojskowych do wykorzystania w operacjach UE czy NATO, powinno zachować potencjał produkcyjny przy podporządkowaniu się mniejszych partnerów z danego klastra. Według analityków w RFN niemiecki przemysł zbrojeniowy miałby odgrywać zgodnie z tą koncepcją istotną rolę wobec krajów Europy Środkowej i częściowo Północnej – eksperci wysuwali m.in. propozycje przejmowania nadwyżek sprzętu Bundeswehry (samoloty Eurofighter, śmigłowce NH90, samoloty transportowe A400M) przez kraje regionu z bazą logistyczną, serwisową i modernizacyjną w RFN.

Aneksy

Niemiecki eksport UiSW (Kriegswaffen) w latach 1997-2012 według Federalnego Ministerstwa Gospodarki[16]

|

Eksport UiSW (Kriegswaffen)[17] |

2012 |

2011 |

2010 |

2009 |

2008 |

2007 |

2006 |

2005 |

|

Wartość eksportu UiSW (mld euro) [w tym eksport UiSW Bundeswehry]

- do krajów NATO, UE i równoważnych - do krajów trzecich |

0,946 [0,003] |

1,285 [0,038]

|

2,119 [0,043]

|

1,338 [0,131]

|

1,427 [0,135]

|

1,510 [0,033]

|

1,374 b.d.

|

1,629 [0,087] |

|

41% 59% |

32% 68% |

77% 23% |

76% 24% |

65% 35% |

69% 31% |

b.d. b.d. |

64,2% 35,8% |

|

|

Eksport UiSW w całym eksporcie RFN |

0,09% |

0,12% |

0,22% |

0,17% |

0,14% |

0,16% |

0,15% |

0,26% |

|

Wartość wydanych pozwoleń na eksport UiSW i wyposażenie (Kriegswaffen und Ausrüstungsgüter)[18] |

2012 |

2011 |

2010 |

2009 |

2008 |

2007 |

2006 |

2005 |

|

Pozwolenia pojedyncze (mld euro)

- kraje NATO, UE i równoważne - kraje trzecie |

4,704 |

5,414 |

4,754

|

5,043

|

5,788

|

3,668

|

4,189

|

4,215

|

|

45% 55% |

57% 43% |

71% 29% |

51% 49% |

45% 55% |

66% 34% |

72% 28% |

61% 39% |

|

|

Pozwolenia zbiorowe (mld euro) |

4,17 |

5,381 |

0,737 |

1,996 |

2,546 |

5,053 |

3,496 |

2,032 |

|

Odbiorcy niemieckiego eksportu UiSW – miejsce na liście |

2012 wartość w mln euro |

2011 wartość w mln euro |

2010 wartość w mln euro

|

2009 wartość w mln euro

|

|

1. |

Korea Płd. 262,499 |

Brunei 304,052 |

Portugalia 812,111 |

Austria 500,396 |

|

2. |

Irak 125,603 |

Singapur 210,772 |

Grecja 403,487 |

Korea Płd. 116,078 |

|

3. |

Polska 79,749 |

Irak 159,465 |

Singapur 169,532 |

Holandia 103,192 |

|

4. |

Włochy 58,443 |

Korea Płd. 75,290 |

Hiszpania 76,547 |

Belgia 68,711 |

|

5. |

Singapur 58,114 |

Turcja 66,989 |

Belgia 66,511 |

Hiszpania 50,900 |

|

6. |

USA 47,434 |

Brazylia 49,262 |

Pakistan 64,952 |

Pakistan 45,538 |

|

7. |

Hiszpania 43,005 |

Wielka Brytania 47,762 |

Wielka Brytania 52,820 |

ZEA 43,252 |

|

8. |

Norwegia 35,171 |

Polska 42,361 |

Brazylia 38,548 |

Grecja 42, 821 |

|

9. |

Wielka Brytania 33,307 |

Kanada 40,598 |

Korea Płd. 37,079 |

Włochy 38,461 |

|

10. |

Ghana 33,307 |

ZEA 33,758 |

ZEA 36,285 |

Wielka Brytania 35,009 |

[1] Najważniejszym źródłem ogólnych informacji jest Federalny Związek Niemieckiego Przemysłu Produkującego na potrzeby Bezpieczeństwa i Obrony (BDSV). BDSV powstał w 2009 roku, ma za zadanie lobbować na rzecz interesów firm członkowskich m.in. wobec rządu i parlamentu oraz wśród opinii publicznej i w mediach. Do BDSV należy ok. 50 firm, w większości małe i średnie przedsiębiorstwa. Istotną i dłużej funkcjonującą grupą lobbingową jest ponadto Federalny Związek Niemieckiego Przemysłu Lotniczego i Kosmicznego (BDLI), który skupia ok. 200 firm, w tym część produkujących również na potrzeby przemysłu zbrojeniowego oraz inne branżowe związki przemysłowe, w których zrzeszone są firmy produkujące również dla sektora zbrojeniowego. Niszowe firmy produkujące m.in. dla sektora militarnego zrzeszone są również w innych związkach branżowych.

[2] SIPRI, The SIPRI Top 100 arms-producing and military services companies in the world, 2012, http://www.sipri.org/research/armaments/production/Top100

[3] Przed reorganizacją, tj. do 1 stycznia 2014 roku, koncern nosił nazwę EADS; ze spółkami córkami w RFN: Cassidian, Eurocopter, Astrium i Airbus Operations.

[4] Konzept zur Mittelstandspolitik – Rahmenbedingungen aus Sicht der Sifcherheits- und Verteidigungswirtschaft, marzec 2013, http://www.bdsv.eu/de/Taetigkeitsfelder/Themen/Mittelstand.htm

[5] Andreas Seifert, Transformation der Bundeswehr: Transformation der Rüstungsbranche?, 11.06.2013, http://www.imi-online.de/2013/06/11/transformation-der-bundeswehr-transformation-der-rustungsbranche/

[6] Australia, Japonia, Korea Południowa i Nowa Zelandia.

[7] Rheinmetall Defence współpracuje z izraelskim IAI przy produkcji i serwisowaniu BSP Heron 1, leasingowanego przez Bundeswehrę; firma Diehl Defence ma wielu zagranicznych partnerów, z którymi współpracuje przy produkcji pocisków IRIS-T (z firmami z Grecji, Włoch, Norwegii, Szwecji i Hiszpanii), RBS15 Mk3 (z szwedzkim SAAB Dynamics), Spike LR (z izraelskim Rafael), AIM-9L Sidewinder (z amerykańskim Raytheon).

[8] W 2007 roku do takich kompetencji (1) w zakresie wytwarzania całościowych systemów zaliczono: rozpoznanie satelitarne, samoloty bojowe, samoloty transportowe, śmigłowce, bezzałogowe systemy latające, systemy obrony powietrznej, kołowe pojazdy opancerzone, pojazdy gąsienicowe, wyposażenie „żołnierza przyszłości”, okręty podwodne i autonomiczne pojazdy podwodne, bojowe okręty nawodne, okręty obrony przeciwminowej, budowanie modeli i symulacje, systemy informatyczne dla Bundeswehry; (2) w zakresie podsystemów: rozpoznanie i walkę elektroniczną, komponenty obrony przed bronią ABC, komponenty obrony przed minami przeciwpiechotnymi, artylerią i improwizowanymi urządzeniami wybuchowymi. Bundesverteidigungsministerium i BDI, Gemeinsame Erklärung zu Nationalen Wehrtechnischen Kernfähigkeiten, 20.11.2007, http://www.bdsv.eu/de/Taetigkeitsfelder/Themen/Technologien.htm

[9] Mimo sprzeciwu SPD wobec zakupu uzbrojonych BSP, umowa koalicyjna rządu CDU/CSU-SPD nie wyklucza takiego zakupu, choć związany on będzie ze spełnieniem szeregu warunków.

[10] Przy zaznaczeniu, że można spodziewać się wzrostu wartości produkcji przemysłu produkującego dla sektora bezpieczeństwa cywilnego.

[11] Federalna Rada ds. Bezpieczeństwa jest komitetem rządu federalnego, w której skład wchodzą: kanclerz, ministrowie spraw zagranicznych, obrony, finansów, spraw wewnętrznych, sprawiedliwości, gospodarki i współpracy rozwojowej. Rada zatwierdza duże kontrakty na eksport niemieckiej broni za granicę, w szczególności jeśli chodzi o kraje spoza NATO i UE.

[12] Zwłaszcza ten ostatni aspekt jest wart głębszej analizy. Niemieckie ministerstwa (obrony, spraw wewnętrznych) oferują partnerom szkolenia prowadzone przez Bundeswehrę (w przypadku dostaw technologii przez firmę Rheinmetall Defence dla Centrum Szkolenia Bojowego w Rosji) czy przez Bundespolizei (w przypadku modernizacji przez firmę Cassidian infrastruktury służby granicznej w Arabii Saudyjskiej) w pakiecie uatrakcyjniającym zakup niemieckiego UiSW, który jest również w wyposażeniu Bundeswehry/Bundespolizei.

[13] W konsekwencji niepowodzenia połączenia obu przedsiębiorstw zmniejszony został też udział własnościowy państw w koncernie EADS (obecnie Airbus Group) – w przypadku Francji i RFN każdorazowo do 12%.

[14] Złożonego z dwóch dyrektyw: 2009/43/WE znoszącej bariery w transferach produktów obronnych wewnątrz UE oraz 2009/81/WE koordynującej narodowe procedury zamówień rządowych na produkty, usługi i prace budowlane w dziedzinie obronności.

[15] Bundesverband der Deutschen Industrie e.V., Grundsatzpapier. Sicherheit für das Industrieland Deutschland, czerwiec 2013, http://www.bdi.eu/download_content/SicherheitUndVerteidigung/32782_BDI_Sicherheit_5.pdf, s. 18.

[16] Dane za: Bundesministerium für Wirtschaft und Technologie, Rüstungsexportbericht 2005–2012.

[17] Ibidem.

[18] W raportach wyszczególniona jest z kolei wartość wydanych w roku ubiegłym pozwoleń na eksport zarówno broni (Kriegswaffen), jak i wyposażenia (Ausrüstungsgüter). Wartość wydawanych pozwoleń jest z reguły ponad dwa razy większa niż wartość rzeczywistego eksportu (tylko) broni. Należy zauważyć, że pozwolenia są ważne kilka lat oraz że umowy objęte pozwoleniami nie zawsze dochodzą do skutku.