Niebezpieczna zależność od Rosji. Niemcy wobec kryzysu gazowego

Niemiecka gospodarka jest silnie uzależniona od gazu ziemnego, który niemal w całości sprowadzany jest z zagranicy. Ponad połowa importowanego surowca pochodzi z Rosji. Przez lata, ze względu na przekonanie o wspólnocie interesów, niebezpieczny stopień zależności gazowej od Rosji był w RFN bagatelizowany. Błędem polityki energetycznej Berlina okazał się brak odpowiedniej dywersyfikacji źródeł dostaw. Podsycany przez Moskwę europejski kryzys gazowy, którego ofiarą padły również Niemcy, oraz groźba ponownej rosyjskiej agresji na Ukrainę sprawiły, że w RFN wzrosła świadomość problemu skali tej zależności. Mimo że w krótkim okresie nie dojdzie do gruntownej zmiany współpracy energetycznej tego kraju z Rosją, to wzrosła szansa na podjęcie rzeczywistych działań na rzecz zmniejszenia podatności Niemiec na podobne kryzysy w przyszłości. Zamrożenie przez Berlin procesu certyfikacji Nord Streamu 2 (NS2) – choć ma zapewne charakter tymczasowy – pokazuje, jak zmienia się postrzeganie przez niego Rosji jako partnera także w obszarze energetyki.

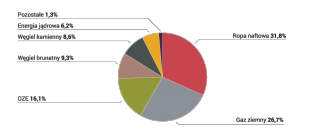

Niemcy są pod względem konsumpcji gazu ziemnego pierwszym państwem w Europie i ósmym na świecie. Spośród członków Unii Europejskiej odpowiadają za 23% zużycia błękitnego paliwa. Gaz odgrywa kluczową rolę w niemieckiej gospodarce – w miksie energetycznym RFN zajmuje drugie (po ropie naftowej) miejsce (zob. wykres 1 w Aneksie). Jest podstawowym nośnikiem energii w przemyśle i gospodarstwach domowych. Stanowi też pierwsze źródło ciepła (zarówno sieciowego, jak i indywidualnego). Statystycznie co drugie mieszkanie w Niemczech ogrzewane jest gazem ziemnym. Wreszcie odgrywa on istotną i rosnącą wraz z postępami transformacji rolę w sektorze elektroenergetycznym.

Niemcy pokrywają obecnie jedynie ok. 5% swojego rocznego zapotrzebowania na gaz ziemny rodzimym wydobyciem, a resztę muszą sprowadzać z zagranicy. Jeszcze kilka lat temu za import surowca do RFN odpowiadały niemal w równych częściach Rosja, Norwegia i Holandia, z którymi Niemcy połączone są gazociągami. W ostatniej dekadzie proporcje te zaczęły sukcesywnie przesuwać się na korzyść Rosji, głównie wskutek spadającego importu z Holandii, a także otwarcia w 2011 r. magistrali Nord Stream 1. W 2020 r. rosyjski surowiec odpowiadał już za 55% importu do Niemiec (zob. wykres 3 w Aneksie)[1].

Zacieśniano również współpracę między niemieckimi i rosyjskimi koncernami z branży energetycznej, w tym gazowej, co cieszyło się poparciem politycznym Berlina. Przemysł kusiła zwłaszcza obietnica dostępu do rosyjskich złóż gazu i sprowadzanie go po atrakcyjnych cenach. Tani gaz w wielu branżach niemieckiego przemysłu postrzegany jest jako warunek konkurencyjności na globalnych rynkach. Symbolem tej współpracy, której bolesne konsekwencje obserwuje się obecnie, są umowy z 2015 r. – jedna o budowie gazociągu Nord Stream 2, a druga o wymianie aktywów między spółką Wintershall (należącą do chemicznego koncernu BASF) a Gazpromem, w ramach której niemiecka firma otrzymała udziały w złożu Urengoj w Syberii Zachodniej, a rosyjska przejęła m.in. kontrolę nad dwoma niemieckimi magazynami gazu (Rehden – jeden z największych tego typu obiektów w UE – oraz Jemgum)[2]. Obecnie Gazprom częściowo lub całkowicie kontroluje blisko jedną czwartą pojemności takich obiektów w Niemczech[3], a także – za pośrednictwem spółki WIGA – jest współwłaścicielem operatorów kluczowych szlaków gazowej infrastruktury przesyłowej[4].

Gazowe mity

Przez lata, do momentu, w którym nabrał niebezpiecznych rozmiarów, problem wpływu Rosji na niemiecki sektor gazu był w RFN bagatelizowany. W poglądach tamtejszych środowisk polityczno-biznesowych, zwłaszcza wśród reprezentantów wielkiego przemysłu, zainteresowanego różnego rodzaju projektami w Rosji, dominowały dwa mity. Pierwszym z nich było przekonanie o obopólnej zależności wynikającej z wzajemnie uzupełniających się interesów – z jednej strony Niemcy potrzebują rosyjskiego gazu, z drugiej zaś Rosji zależy na dochodach z jego eksportu, a RFN jest największym jego odbiorcą w Europie. Tak postrzegana z perspektywy Berlina współzależność miała sprawiać, że Moskwa – aby nie ryzykować utraty lukratywnych kontaktów handlowych z ważnym partnerem biznesowym – nie może wykorzystywać eksportu do wywierania nacisków politycznych. Drugi mit dotyczy wizerunku Rosji jako pewnego i wiarygodnego dostawcy surowców. Opiera się on na sięgającej lat siedemdziesiątych udanej współpracy energetycznej między krajami, która była kontynuowana bez żadnych istotnych turbulencji nawet w okresach największych zawirowań politycznych. Do znudzenia powtarzana jest w niemieckiej debacie formuła o nieprzerywanych przez Moskwę dostawach „nawet w czasie zimnej wojny”. Do niedawna oba mity dawały się uzasadnić na gruncie doświadczeń dotychczasowej współpracy.

Wiara w zgodne interesy obu państw w sektorze energetycznym była tak duża, że nie tylko podejmowano z politycznym poparciem kolejne projekty w istocie zwiększające zależność od rosyjskiego gazu (Nord Stream 1 i 2), lecz także zupełnie zaniedbano potrzebę dywersyfikacji źródeł dostaw. Mimo pojawiających się już od 2005 r. inicjatyw budowy w Niemczech gazoportu do sprowadzania gazu skroplonego, który stanowiłby realną alternatywę, Berlin nie zadbał o odpowiednie otoczenie regulacyjne i wsparcie finansowe dla realizacji takich planów, co zniechęcało kolejnych inwestorów komercyjnych i prowadziło do fiaska inwestycji (specyfiką niemieckiego sektora gazowego jest rozdrobnienie – składa się on z wielu wyłącznie prywatnych podmiotów, co ogranicza możliwości wpływania państwa na funkcjonowanie tych firm jedynie do takich działań jak np. regulacje prawne czy wsparcie finansowe). Podczas gdy budowę terminali LNG realizowano w krajach sąsiednich (Polsce, Holandii, Belgii, Francji), Niemcy – największy konsument błękitnego paliwa w Europie – wciąż nie stworzyły takiej infrastruktury.

Wreszcie – z perspektywy czasu – kolejnym błędem niemieckiej polityki energetycznej i, szerzej, zagranicznej było przystąpienie do realizacji projektu Nord Stream 2, czyli do podwojenia przepustowości gazociągu bałtyckiego przez budowę kolejnych dwóch jego nitek. Chociaż inwestycja w istocie zainicjowana została po niemieckiej stronie przez prywatne koncerny energetyczne (BASF/Wintershall i E.on/obecnie Uniper, a także francuski Engie, austriacki OMV i holenderski Shell), to od samego początku realizowano ją przy pełnym politycznym wsparciu rządu federalnego. Nieprawdziwy jest przy tym pojawiający się często w debacie publicznej argument o „niezbędności” gazociągu dla pokrycia rosnącego zapotrzebowania w związku z transformacją energetyczną w Niemczech i w Europie. W rzeczywistości bowiem istniejąca infrastruktura przesyłowa (przez Ukrainę, Białoruś i Polskę oraz gazociągami Nord Stream 1 i TurkStream) dysponuje wystarczającą przepustowością, by sprostać spodziewanemu wzrostowi importu rosyjskiego gazu. W istocie od początku było jasne, że z perspektywy Rosji głównym celem stojącym ze realizacją NS2 jest ominięcie Ukrainy, a dla RFN – z jednej strony przekierowanie rosyjskich dostaw do Niemiec bezpośrednim i krótszym szlakiem, a z drugiej zwiększenie własnej roli jako centralnego hubu gazowego w Europie. Osiągnięcie obu tych celów miało zaś z perspektywy RFN obniżyć koszty importu surowca i zwiększyć bezpieczeństwo dostaw na wypadek kryzysów politycznych na wschodzie.

Na pogłębienie współpracy gazowej z Rosją najbardziej naciskał niemiecki biznes (na czele z najbardziej wpływowymi koncernami, takimi jak BASF, E.on/Uniper czy RWE), dla którego niosła ona konkretne korzyści, a który tradycyjnie ma bardzo istotny wpływ na procesy decyzyjne w Berlinie. W sytuacjach, gdy interesy związane z polityką zagraniczną czy bezpieczeństwa a polityką gospodarczą znacząco się od siebie różnią, w niemieckich realiach bardzo często górę bierze ta ostatnia. W przypadku poparcia dla NS2 Berlin, stawiając na pierwszym miejscu własne interesy gospodarcze, zignorował stanowiska państw Europy Środkowej, takich jak Polska, Ukrainy czy państw bałtyckich, a także Parlamentu Europejskiego i Komisji Europejskiej oraz USA. Władze RFN zlekceważyły przy tym zupełnie zarówno zagrożenia gospodarcze i polityczne wynikające ze zwiększania zależności od importu rosyjskiego gazu, jak i kwestie bezpieczeństwa regionalnego oraz cele polityki energetycznej UE.

Brutalne przebudzenie

W ostatnich miesiącach wśród niemieckich elit postępuje sukcesywna zmiana w postrzeganiu Rosji jako partnera w handlu surowcami. Od lata 2021 r. z rosnącym niepokojem przyglądano się działaniom Gazpromu na europejskim rynku gazu, które – mimo silnych, dwustronnych powiązań między krajami – uderzyły także w Niemcy. Kontrolowany przez Kreml koncern ogranicza się od miesięcy do realizacji kontraktów długoterminowych i zrezygnował w znacznej mierze, mimo wysokiego zapotrzebowania i atrakcyjnych cen oraz wzrostu własnego wydobycia, ze sprzedaży surowca na rynkach spotowych. W efekcie spadł przesył gazu do Europy, zwłaszcza przez Ukrainę oraz Białoruś i Polskę (od połowy grudnia 2021 r. szlakiem tym gaz nie płynie do Niemiec w ogóle). Jednocześnie kontrolowane przez Gazprom magazyny gazu w RFN nie zostały odpowiednio napełnione przed rozpoczęciem sezonu grzewczego. Część swoich zobowiązań kontraktowych Gazprom realizował latem, posiłkując się zmagazynowanym surowcem, chociaż okres ten zwyczajowo wykorzystywany jest do napełniania obiektów, a nie ich opróżniania. W rezultacie, podczas gdy średnie wypełnienie niemieckich magazynów wynosiło na początku bieżącego sezonu grzewczego 68% (i było tym samym rekordowo niskie), w przypadku kontrolowanego przez Rosjan największego w RFN magazynu Rehden wynosiło jedynie 8%.

Równocześnie ze strony rosyjskiej od miesięcy płyną komunikaty o możliwości natychmiastowego zintensyfikowania przesyłu surowca do Europy po uruchomieniu Nord Streamu 2. Tak sformułowany przekaz nie pozostawia nawet w Niemczech wątpliwości co do świadomego niezwiększania przez Rosję dostaw, co ma być kartą przetargową służącą osiągnięciu przez nią określonych celów politycznych.

Efektem tych działań – odczytywanych także w Niemczech jako próba wywarcia presji na przyspieszenie oddania do użytku NS2 – były rekordowe wzrosty cen gazu ziemnego oraz powiązanej z nim energii elektrycznej w drugiej połowie 2021 r., które przełożyły się z kolei na dotkliwe podwyżki dla gospodarstw domowych i odbiorców przemysłowych w całej Europie, napędzając przy tym inflację. Negatywne skutki tego kryzysu dotknęły również Niemcy, co doprowadziło tam m.in. do przypadków upadłości dostawców energii czy zawieszania lub ograniczania produkcji zakładów przemysłowych, a władze zmusiło do podejmowania działań osłonowych[5].

Tej zimy Niemcy znalazły się ponadto w sytuacji, w której realna stała się groźba braku możliwości pokrycia całości zapotrzebowania gospodarki na gaz, szczególnie jeśli w kolejnych tygodniach nastąpi pogorszenie pogody, a utrzymujące się niskie temperatury spowodują zwiększenie poboru surowca do celów grzewczych (w połowie lutego wypełnienie niemieckich magazynów osiągnęło najniższy w historii poziom w tym okresie – 33%, a magazynu Rehden wynosiło 4%). Chociaż oficjalnie resort gospodarki zapewnia o braku zagrożenia dla bezpieczeństwa dostaw, to przyspieszono prace nad przygotowaniem się na czarne scenariusze, w których może zajść potrzeba ograniczania dostaw do wybranych grup odbiorców[6]. Pod koniec ubiegłego roku RWE – największy producent energii elektrycznej w Niemczech – ostrzegał swoich partnerów handlowych o możliwości wystąpienia przerw w dostawach gazu do elektrowni w związku z rekordowo niskim stanem rezerw w magazynach[7].

Na tę trudną już sytuację na rynku gazu nakłada się eskalacja agresywnych działań Rosji względem Ukrainy, która wymaga zajęcia politycznego stanowiska przez państwa europejskie, w tym Niemcy. Groźba konfliktu zbrojnego, w reakcji na który Zachód zdecydowałby się na wprowadzenie wobec Moskwy dotkliwych sankcji, mogłaby doprowadzić do jej rewanżu, np. w formie przerwania dostaw gazu ziemnego do Europy. Choć taki scenariusz uznawany jest w Berlinie za mało prawdopodobny, to zaistniałe okoliczności (zwłaszcza brak wystarczających zapasów) zmusiły władze RFN do poszukiwania – w ścisłej współpracy z USA i UE – rozwiązań awaryjnych w postaci dostaw LNG[8]. Z nieoficjalnych informacji wynika, że kanclerz Olaf Scholz i minister gospodarki Robert Habeck od początku roku byli bezpośrednio zaangażowani w ich przygotowywanie (awaryjne dostawy gazu skroplonego miałyby pochodzić głównie z USA i Kataru). Według przedstawicieli rządu federalnego Niemcy mają być tej zimy zabezpieczone nawet na wypadek wstrzymania dostaw surowca ze wschodu[9].

Scenariusz „zakręcenia kurka” oraz kwestia stopnia uzależnienia Niemiec od importu gazu z Rosji stały się w ostatnich tygodniach jednymi z najważniejszych tematów debaty publicznej, poruszanymi na pierwszych stronach najbardziej opiniotwórczych gazet, w czołowych programach publicystycznych czy w telewizyjnych dyskusjach z udziałem polityków. Do mainstreamu przebiła się świadomość, że wskutek błędnej, krótkowzrocznej polityki energetycznej ostatnich lat Niemcy znajdują się w sytuacji niebezpiecznego uzależnienia importowego od dostawcy, który może wykorzystywać swoją pozycję także wobec nich, a tym samym są one narażone na potencjalny szantaż energetyczny powodowany interesami politycznymi Moskwy. To zaś stanowi jeden z głównych powodów, dla których Berlin w sojuszniczych dyskusjach na temat reakcji na agresywną politykę Rosji względem Ukrainy zajmował w ostatnich tygodniach tak niejednoznaczne stanowisko[10].

Lekcje na przyszłość

W ślad za postępującym uświadamianiem sobie przez Niemców swojej niebezpiecznej zależności idą propozycje przeciwdziałania podobnym kryzysom w przyszłości. Tym tematem zajmuje się głównie wicekanclerz i minister gospodarki i ochrony klimatu Robert Habeck. Pełniący do niedawna funkcję współprzewodniczącego Zielonych polityk w wystąpieniu w Bundestagu 26 stycznia zapowiedział podjęcie działań na rzecz zmniejszenia podatności niemieckiego sektora gazowego na polityczne zawirowania. Niewyciągnięcie wniosków z obecnej sytuacji byłoby – jak określił – „lekkomyślne”. Ograniczenie stopnia zależności gazowej od Rosji stało się jednym z jego głównych przesłań politycznych.

Resort Habecka przygotowuje przepisy zwiększające zakres regulacji w obszarze magazynowania gazu. Dotychczas operatorzy magazynów dysponowali dużą swobodą w prowadzeniu działalności, co wynikało z typowego w Niemczech przekonania o tym, że prawidłowe funkcjonowanie systemu w najlepszy sposób zagwarantuje wolny rynek. Dodatkowe wymogi służące zapewnieniu bezpieczeństwa zaopatrzenia w gaz były przez lata torpedowane przez branżę energetyczną jako niepotrzebnie zwiększające koszty obsługi systemu. W efekcie Niemcy mają mocno zliberalizowany model rynku gazu, który w skrajnych sytuacjach umożliwia graczom na nim działającym wejście w sezon grzewczy z pustymi magazynami, tak jak zrobił to Gazprom. Obecnie resort Habecka rozpatruje dwie drogi ingerencji w system. Pierwsza dotyczy stworzenia strategicznej rezerwy gazowej na wzór istniejącego mechanizmu dla ropy naftowej, który w przypadku odcięcia dostaw zapewnia Niemcom rezerwę ropy na około trzy miesiące. Drugi model – preferowany przez aktorów rynkowych – przewiduje wprowadzenie obowiązku wypełnienia magazynów gazu do określonego poziomu przed rozpoczęciem sezonu grzewczego. Taka regulacja miałaby uniemożliwić w przyszłości firmom zaniechanie wypełnienia latem magazynów, np. z powodu wysokich cen surowca na giełdzie. W przeciwieństwie do analogicznych dyskusji przed laty obecny kryzys sprawił, że zwiększenie zakresu regulacji w obszarze rezerwy gazu nie budzi kontrowersji. Propozycje odpowiednich zmian mają zostać przedstawione wiosną i wdrożone przed latem, aby dać operatorom czas na wykonanie nowych zobowiązań przed 1 października 2022 r.

Ponadto planowane są także działania na rzecz dywersyfikacji źródeł importu. Obecny kryzys sprawił, że w Niemczech wzrosło polityczne poparcie dla budowy terminalu LNG, który umożliwiłby sprowadzanie surowca z innych kierunków. W grze pozostają dwie inwestycje (w Brunsbüttel i Stade[11]), które wskutek różnych problemów (związanych z uzyskaniem niezbędnych zezwoleń, niesprzyjającym otoczeniem regulacyjnym, niepewnością na rynku czy wreszcie z protestami ekologów) nie posuwają się naprzód[12]. Wsparcie realizacji tych projektów (regulacyjne i finansowe) otwarcie zapowiada wicekanclerz Habeck, co jest o tyle znamienne, że jego partia wspólnie z ekologami od lat zwalczała budowę gazoportów jako kolejnej infrastruktury do importu paliw kopalnych (podobnie jak w przypadku Nord Streamu 2). Polityczne wsparcie dla budowy terminali deklarują ponadto chadecy, socjaldemokraci (w tym kanclerz Scholz) oraz rządy Dolnej Saksonii i Szlezwika-Holsztynu , czyli landów, gdzie mogą one powstać. Ważnym argumentem w debacie, który zwłaszcza Zielonym może umożliwić wyjście z twarzą, jest uwzględnienie przy projektowaniu nowej infrastruktury przyszłego sprowadzania za jej pośrednictwem wodoru lub innych zdekarbonizowanych nośników energii[13].

Ponadpartyjne polityczne poparcie dla budowy terminali LNG nie przesądza jednak, że zostaną one sfinalizowane. Projekty w Brunsbüttel i Stade realizowane są przez konsorcja spółek prywatnych, dla których inwestycje te muszą być przede wszystkim opłacalne. Wśród przedstawicieli branży wątpliwości budzi z jednej strony to, czy rynek będzie wystarczająco zainteresowany wykorzystywaniem terminali, a z drugiej – czasowa perspektywa funkcjonowania. Nowy gazoport mógłby zostać uruchomiony najwcześniej w 2025 lub 2026 r., a modele dotyczące przyszłego zapotrzebowania na gaz pokazują, że jego zużycie w Niemczech miałoby się utrzymać na obecnym wysokim poziomie lub nieznacznie wzrosnąć do ok. 2030 r., następnie zaś powinno spadać (zob. wykres 4 w Aneksie). Zwiększyłoby to konkurencję na rynku i mogłoby utrudnić gazoportom dochodowe funkcjonowanie. Ponadto realizacji inwestycji mogą przeszkodzić organizacje ekologiczne, które niezmiennie zapowiadają opór, a posiadają doświadczenie i zasoby w zwalczaniu tego rodzaju projektów (np. w organizowaniu oporu społecznego na miejscu, za pomocą ekspertyz, drogi sądowej czy zaangażowania w procedury o wydanie zezwoleń).

Wreszcie słabość, jaką dla niemieckiej gospodarki jest wykorzystywanie na wielką skalę surowca, który w przeważającej części musi być sprowadzany od nieprzewidywalnego partnera, będzie wykorzystywana – zwłaszcza przez Zielonych – jako kolejny argument za przyspieszeniem transformacji energetycznej. Zwolennicy Energiewende przekonują, że im szybciej Niemcy postawią na OZE (i inne odnawialne nośniki energii, jak np. wodór), tym wcześniej zmniejszą zależność od importu paliw kopalnych, w tym gazu ziemnego. Zadania tego nie ułatwia przyjęty przez RFN model transformacji w sektorze elektroenergetycznym, w którym w najbliższych latach udział gazu – wskutek wygaszenia energetyki jądrowej oraz stopniowego odchodzenia od węgla – będzie wzrastał (według większości modeli z 15% obecnie do 20–25% na początku lat trzydziestych)[14]. Sektor ten odpowiada jednak jedynie za 13% zużycia gazu w Niemczech, podczas gdy dwie trzecie zapotrzebowania przypada na przemysł i gospodarstwa domowe (zob. wykres 2 w Aneksie). W tych obszarach rozpoczęcie procesu odchodzenia od stosowania gazu na rzecz innych niskoemisyjnych rozwiązań ma przyspieszyć w drugiej połowie lat dwudziestych.

Co dalej z Nord Streamem 2 i współpracą gazową z Rosją?

W dyskusji na temat niebezpiecznej zależności Niemiec od dostaw rosyjskiego gazu jedno z głównych pytań dotyczy przyszłości kontrowersyjnego projektu Nord Stream 2. Gazociąg został w pełni ukończony, uzyskał urzędową certyfikację techniczną i jest gotowy do uruchomienia. Do rozpoczęcia przesyłu brakuje natomiast ustalenia i przyjęcia zasad prawnych jego funkcjonowania, w tym certyfikacji operatora, za której wydanie odpowiedzialna jest niemiecka Federalna Agencja Sieci, a opinię co do zgodności jej decyzji z prawem UE musi wydać Komisja Europejska. Procedura została w listopadzie 2021 r. wstrzymana ze względów formalnych[15].

W odpowiedzi na uznanie przez Moskwę niepodległości dwóch separatystycznych parapaństw stworzonych w 2014 r. na okupowanej przez Rosję części ukraińskiego Donbasu rząd RFN wycofał 22 lutego pozytywną ocenę wpływu uruchomienia NS2 na bezpieczeństwo dostaw gazu do Niemiec i UE. Taki krok oznacza zamrożenie procesu certyfikacji, ponieważ aprobująca rekomendacja rządu jest warunkiem przyznania statusu operatora przez Federalną Agencję Sieci i w efekcie uruchomienia gazociągu. Decyzja Berlina ma jednak charakter tymczasowy i nie oznacza końca projektu NS2. Ocena skutków uruchomienia nowej magistrali ma zostać teraz przeprowadzona raz jeszcze, z uwzględnieniem nowych okoliczności. Kanclerz Scholz zasugerował, że proces ten może potrwać bardzo długo. Ostatecznie czas wstrzymania procedury będzie zależeć od rozwoju sytuacji na wschodzie i ewentualnej normalizacji stosunków UE z Rosją.

Nawet po odmrożeniu przez Berlin procesu certyfikacji pozostaną jednak do rozstrzygnięcia zasadnicze wątpliwości dotyczące możliwości przyznania uprawnień niezależnego operatora w pożądanej przez wnioskodawcę formule[16]. Nieoficjalny kompromis w ramach nowej koalicji rządzącej w RFN ma zaś przewidywać uruchomienie nowej magistrali jedynie wtedy, jeśli zachowana zostanie zgodność z przepisami prawa niemieckiego i unijnego. W przypadku ewentualnej odmowy udzielenia przez BNetzA certyfikacji operatora Gazprom musiałby albo powziąć niezbędne kroki w celu dostosowania modelu działalności do wymogów prawnych (np. zaproponować inny podmiot do pełnienia funkcji operatora), albo próbować podważyć decyzję regulatora przed niemieckim sądami i/lub całą unijną dyrektywę gazową przed TSUE, albo też próbować obu ścieżek równocześnie. Ostatecznie, prędzej czy później, po rozstrzygnięciu kwestii prawnych, gazociąg zapewne zostanie jednak uruchomiony. W przeciwnym razie RFN groziłyby wielomiliardowe roszczenia odszkodowawcze ze strony Gazpromu i zaostrzenie politycznego sporu z Moskwą. Ponadto oddanie magistrali do użytku cieszy się niezmiennym poparciem niemieckiego biznesu oraz – przynajmniej tak pokazywały dotychczas sondaże – około trzech piątych obywateli RFN. Ostatecznie pytanie nie brzmi zatem czy, lecz kiedy i na jakich warunkach Nord Stream 2 zostanie uruchomiony.

O ile w wyniku eskalacji sytuacji na wschodzie nie dojdzie do przerwania dostaw gazu do Europy, co stanowiłoby „opcję atomową” i mogłoby prowadzić do głębokiej zmiany podejścia także w Berlinie, doświadczenia kryzysu gazowego nie doprowadzą w krótkim okresie do gruntownej zmiany współpracy energetycznej RFN z Rosją. Po pierwsze jest ona dla Niemiec korzystna, a za jej kontynuacją opowiadają się przede wszystkim wpływowe środowiska biznesowe. Po drugie w najbliższych latach Niemcy pozostaną zdane na import rosyjskiego gazu, ponieważ nie ma możliwości dokonania reorientacji w tak krótkim okresie i zmiany dostawcy na tak dużą skalę. Doświadczenia ostatnich miesięcy – zwłaszcza postępujące przesilenie w postrzeganiu Moskwy jako partnera – stwarzają jednak szansę na urealnienie niemieckiego spojrzenia na długofalową współpracę z Rosją (zarówno w obszarze tradycyjnych, jak i nowych nośników energii, np. wodoru), a także na podjęcie rzeczywistych działań na rzecz zmniejszenia podatności Niemiec na podobne kryzysy w przyszłości. Za takie kroki należy uznać planowane już zwiększenie zakresu regulacji w obszarze magazynowania gazu, które podniesie odporność niemieckiego (a w konsekwencji również europejskiego) systemu zaopatrzenia w surowiec, jak również zapowiadane działania rządu na rzecz dywersyfikacji źródeł dostaw, np. przez wsparcie budowy w Niemczech terminalu LNG.

Zredukowanie stopnia zależności gazowej od Rosji zwiększyłoby nie tylko bezpieczeństwo energetyczne RFN, lecz także możliwość prowadzenia przez Berlin asertywniejszej polityki względem Moskwy. Obecny kryzys wokół Ukrainy dobitnie pokazał, że zależność energetyczna (zwłaszcza gazowa) Niemiec – kluczowego aktora politycznego w UE i NATO – ogranicza im pole działania i rzutuje na swobodę prowadzenia polityki zagranicznej, co może negatywnie wpływać na spójność działań Zachodu.

ANEKS

Wykres 1. Struktura zużycia energii pierwotnej w Niemczech w 2021 r.

Źródło: AG Energiebilanzen e.V.

Wykres 2. Zużycie gazu ziemnego w Niemczech według sektorów

Źródło: Federalny Związek Gospodarki Energetycznej i Wodnej (BDEW).

Wykres 3. Dostawy gazu ziemnego do Niemiec w latach 2005–2020 według krajów pochodzenia

Źródło: BP Statistical Review of World Energy.

Wykres 4. Zużycie gazu ziemnego w Niemczech w latach 2000–2021

Źródło: Federalny Związek Gospodarki Energetycznej i Wodnej (BDEW).

[1] W 2020 r. Rosja była także najważniejszym dostawcą ropy naftowej i węgla kamiennego do Niemiec. Jej udział w imporcie tych surowców do RFN wyniósł wówczas odpowiednio 34% i 49%. Ze względu na inną specyfikę międzynarodowego rynku tych surowców i większe możliwości zmiany źródeł dostaw drogą morską wpływ Rosji na Niemcy w tych obszarach jest znacznie mniejszy niż w przypadku gazu ziemnego.

[2] S. Kardaś, A. Łoskot-Strachota, K. Popławski, Gazowe business as usual? Nowe umowy Gazpromu z unijnymi koncernami, OSW, 9.09.2015, osw.waw.pl.

[3] Za pośrednictwem spółek Astora, Gazprom Germania oraz Wingas Gazprom kontroluje obecnie magazyny gazu Rehden (pojemność 4 mld m3), Jemgum (1 mld m3), Etzel (1 mld m3) oraz Katharina (0,2 mld m3). Jest także współwłaścicielem obiektu Haidach (1,2 mld m3) w Austrii, który jest połączony z niemieckim systemem i jest istotny z perspektywy zaopatrzenia w gaz południowej części Niemiec.

[4] Spółka WIGA Transport Beteiligungs-GmbH & Co. należy do Wintershall Dea (50,02%) oraz Gazprom Germania (49,98%) i jest jedynym udziałowcem takich operatorów gazowej infrastruktury przesyłowej jak Gascade Gastransport GmbH, NEL Gastransport GmbH czy OPAL Gastransport GmbH. Kontrolują oni w Niemczech gazociągi o łącznej długości blisko 4 tys. kilometrów.

[5] M. Kędzierski, Znaczące podwyżki cen energii w Niemczech, OSW, 13.01.2022, osw.waw.pl.

[6] Początkowo miałoby to się odbywać na zasadzie dobrowolności, za rekompensatą przy użyciu mechanizmów rynkowych. W przypadku wyczerpania tego instrumentu w sytuacjach awaryjnych wstrzymywane miałyby być dostawy do określonych grup odbiorców według kolejności wypracowywanej przez rząd we współpracy z Federalną Agencją Sieci i krajową giełdą THE. Na początku tej listy mają znajdować się m.in. elektrownie oraz zakłady przemysłowe, na końcu – m.in. gospodarstwa domowe i szpitale. Prace nad systemem odbywają się w oparciu o unijne rozporządzenie z 2017 r. dotyczące środków zapewniających bezpieczeństwo dostaw gazu ziemnego.

[7] Gasmangel: RWE warnt vor möglichen Kraftwerksausfällen, Handelsblatt, 18.12.2021, handelsblatt.com.

[8] Szerzej na ten temat zob. A. Łoskot-Strachota, Przygotowania do kryzysu na europejskim rynku gazu, OSW, 31.01.2022, osw.waw.pl.

[9] S. Schultz, Deutschland käme wohl ohne russisches Gas über den Winter, Spiegel Online, 21.02.2022, spiegel.de.

[10] A. Kwiatkowska, Więcej kontynuacji niż zmiany. Niemcy wobec rosyjskich żądań i przyszłości NS2, OSW, 17.01.2022, osw.waw.pl.

[11] Gazoport w Brunsbüttel (Szlezwik-Holsztyn) realizuje spółka German LNG Terminal GmbH, powołana przez Gasunie LNG Holding, Vopak LNG Holding (Holandia) oraz Oiltanking GmbH (Niemcy). Moc regazyfikacyjna obiektu ma wynieść 8 mld m3 rocznie, z czego 5 mld m3 ma zarezerwować koncern RWE. Inwestorem terminalu w Stade (Dolna Saksonia) jest spółka Hanseatic Energy Hub GmbH, której udziałowcami są operator gazowej sieci przesyłowej Fluxys (Belgia), fundusz inwestycyjny Partners Group (Szwajcaria) oraz armator Buss Group z Hamburga. Moc regazyfikacyjna tego gazoportu ma wynieść 12 mld m3 rocznie.

[12] M. Kędzierski, Niemieckie terminale LNG – stan i perspektywy, „Komentarze OSW”, nr 362, 10.11.2020, osw.waw.pl.

[13] Niemcy nie będą w stanie pokryć przyszłego zapotrzebowania na wodór i odnawialne nośniki energii z własnych źródeł. Część importu – zwłaszcza w przypadku produktów syntetycznych powstałych na bazie wodoru – ma się odbywać drogą morską. Szerzej na ten temat zob. M. Kędzierski, Fundacja H2Global – instrument zewnętrznej polityki wodorowej RFN, OSW, 26.01.2022, osw.waw.pl.

[14] M. Kędzierski, Niemieckie pożegnanie z węglem. Kolejny etap Energiewende, OSW, Warszawa 2022, osw.waw.pl.

[15] S. Kardaś, M. Kędzierski, Zawieszenie procesu certyfikacji Nord Streamu 2 przez Federalną Agencję Sieci, OSW, 18.11.2021, osw.waw.pl.

[16] Szerzej zob. S. Kardaś, M. Kędzierski, A. Łoskot-Strachota, Spółka córka Nord Stream 2 – krok w stronę wznowienia certyfikacji, OSW, 1.02.2022, osw.waw.pl.