Koniec inwestycyjnego raju? Spadek zagranicznych inwestycji w Chinach

Ludowy Bank Chin poinformował, że w trzecim kwartale 2023 r. po raz pierwszy od co najmniej 25 lat odnotowano odpływ bezpośrednich inwestycji zagranicznych. Dane te nie oddają jednak w pełni realnych procesów gospodarczych. Zagraniczne firmy od dawna cenią Chiny za atrakcyjne warunki prowadzenia działalności, choć w ostatnich latach klimat inwestycyjny w tym kraju pogarsza się za sprawą polityki wewnętrznej Pekinu oraz zaostrzenia rywalizacji z Waszyngtonem. ChRL pod panowaniem Xi Jinpinga nadała szczególny priorytet bezpieczeństwu gospodarczemu, wprowadzając szereg regulacji uderzających w zagranicznych inwestorów. Odpowiedź biznesu na narastające wyzwania – zachęcanego przez władze USA i UE do de-riskingu – jest jednak zróżnicowana. Niektóre firmy redukują inwestycje, aby zmniejszyć ryzyko wynikające z silnych powiązań z rynkiem chińskim, inne zwiększają nakłady, by umocnić i wyizolować lokalne operacje. Właściwe ustalenie proporcji stanowi wyzwanie, lecz ze złożonej mozaiki danych wyłania się obraz strukturalnego spadku inwestycji zagranicznych w Chinach. Wskaźniki ilustrujące to zjawisko mogą wprawdzie ulec w najbliższych latach koniunkturalnej poprawie, niemniej motywowane ekonomiczną kalkulacją i polityczną presją procesy strukturalne będą zapewne prowadzić do dalszego ograniczania inwestycji w Chinach w ramach stopniowej, szerokiej redukcji zależności zagranicznego biznesu od tamtejszej bazy przemysłowej.

W zapoczątkowanym pod koniec lat siedemdziesiątych okresie „reform i otwarcia” Chiny stały się jednym z największych odbiorców bezpośrednich inwestycji zagranicznych (BIZ)[1] na świecie. Włączenie do globalnych łańcuchów dostaw stało za wielkim sukcesem gospodarczym ChRL ostatnich dekad. Napływ kapitału nie tylko pozwolił stworzyć miliony miejsc pracy, lecz także wiązał się z transferem wiedzy, umiejętności i technologii, które stanowiły fundament rozwoju. Zarazem stopniowo rosło uzależnienie zagranicznego biznesu od Chin jako kluczowego miejsca produkcji oraz źródła dostaw, a w późniejszych latach – również ważnego rynku zbytu.

W momencie wzrostu napięcia na linii Waszyngton–Pekin stało się jasne, że zależność ekonomiczna od ChRL to istotny problem dla Zachodu, o implikacjach zarówno ekonomicznych, jak i politycznych. Prezydent USA Donald Trump zaczął nawoływać do tzw. decouplingu, czyli zerwania powiązań gospodarczych z Chinami. Postulat ten spotkał się z silnym sprzeciwem środowiska biznesowego, które przekonywało, że jego realizacja jest co najmniej nieopłacalna, o ile nie niemożliwa. W kolejnych latach, także w wypowiedziach liderów Unii Europejskiej, termin ten wyparło określenie de-riskingu, czyli bardziej punktowego identyfikowania i ograniczania potencjalnie niebezpiecznych zależności[2].

Dynamiki nabrały też analogiczne, choć zdecydowanie bardziej zaawansowane procesy zachodzące w ChRL. Głównym celem polityki ekonomicznej pod rządami Xi Jinpinga stało się wzmocnienie bezpieczeństwa gospodarczego, któremu w percepcji Komunistycznej Partii Chin zagraża Zachód[3], a zatem – pośrednio – również jego przedstawiciele: firmy i obywatele, którzy mogą zostać wykorzystani w celach politycznych.

W przeszłości świetlane perspektywy gospodarcze rekompensowały zagranicznemu biznesowi ryzyko polityczne, obecnie bilans ten ulega jednak zmianie na niekorzyść inwestorów. Wzrost ryzyka w Chinach – zarówno w wyniku rozwoju sytuacji międzynarodowej, jak i działań samego Pekinu – wyraźnie przekłada się na zachowania zagranicznych przedsiębiorstw. Przejawia się to m.in. w decyzjach inwestycyjnych.

Mozaika danych

Mimo że jakość i wiarygodność chińskich statystyk budzi poważne wątpliwości, to wszystkie źródła wskazują na spadek napływu BIZ do Chin w ostatnim czasie, choć wyraźnie różnią się co do skali i oceny momentu rozpoczęcia tego procesu. Podobną tendencję odzwierciedlają również ankiety przeprowadzane przez amerykańskie i europejskie izby handlowe wśród zagranicznych przedsiębiorstw funkcjonujących w ChRL, a także komunikaty płynące bezpośrednio ze spółek oraz doniesienia medialne. Wszystkie potwierdzają, że coraz większy odsetek firm stara się ograniczyć zależność od Chin, m.in. redukując nowe inwestycje w tym kraju i podnosząc nakłady w konkurencyjnych lokalizacjach, np. państwach Azji Południowo-Wschodniej. Nakłada się to jednak na szereg innych procesów zaciemniających statystyczny obraz: ucieczki kapitału czy przepływów stricte finansowych, które w realiach chińskich często kamufluje się pod postacią bezpośrednich inwestycji zagranicznych.

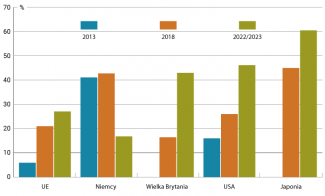

Wykres 1. Odsetek firm nieplanujących zwiększenia inwestycji w Chinach w ciągu dwóch lat

Źródło: A. Kratz, C. Boullenois, Irrational Expectations: Long-Term Challenges of Diversification Away from China, Rhodium Group, 13.09.2023, rhg.com.

W ostatnich miesiącach szczególne zainteresowanie wzbudziły dane banku centralnego ChRL, który poinformował, że w trzecim kwartale ub.r. po raz pierwszy od co najmniej 25 lat odnotowano odpływ BIZ, a jego wartość to 84,6 mld juanów. Wynik ten wyraźnie kontrastował jednak ze statystykami publikowanymi przez Ministerstwo Handlu ChRL wskazującymi, że „wykorzystane BIZ” wyniosły w tym czasie 216 mld juanów wobec 280 mld juanów w analogicznym okresie 2022 r.

Rozbieżność można łatwo wytłumaczyć: dane banku centralnego uwzględniają nie tylko nowe inwestycje, lecz także dezinwestycje (np. sprzedaż udziałów), reinwestowane zyski[4] czy przepływy finansowe między spółkami należącymi do jednej grupy kapitałowej[5]. Gdyby obie serie informacji uznać za wiarygodne, należałoby stwierdzić, że zagraniczne firmy, które wcześniej zainwestowały w Chinach, wycofują środki z tego kraju (wyprzedając aktywa bądź nie decydując się na reinwestowanie zysków), natomiast kolejni inwestorzy decydują się na wejście na tamtejszy rynek. Taka sytuacja ma miejsce już od blisko dwóch lat. Wynika to przede wszystkim z wyższego poziomu stóp procentowych w USA. Inwestorzy przenoszą zatem wolne środki ze swoich chińskich spółek do swoich innych spółek działających za granicą. Bezpieczne ulokowanie ich na wyższy procent poza Chinami uznają bowiem – w obliczu pogorszenia perspektyw tamtejszej gospodarki – za atrakcyjniejsze od zwiększania zaangażowania kapitałowego w ChRL.

O ile międzynarodowe reakcje na najnowsze dane banku centralnego wydają się zbyt alarmistyczne, o tyle statystyki resortu handlu prawdopodobnie nie doszacowują skali spowolnienia napływu BIZ do Chin. Oficjalne odczyty od lat pokazują niemal nieprzerwany, stopniowy wzrost „wykorzystania” BIZ, co ze względu na charakter procesu inwestycyjnego i gospodarczych cyklów koniunkturalnych jest mało prawdopodobne i sugeruje zafałszowanie statystyk. Dopiero w 2023 r. ujawniają one nieznaczny spadek: w pierwszych trzech kwartałach „wykorzystanie” BIZ było o przeszło 8% mniejsze niż w analogicznym okresie roku poprzedniego. Podobnie jak inne publikowane przez organy ChRL wskaźniki makroekonomiczne również ten pełni funkcję nie tyle informacyjną, ile propagandową. Ponadto dane o wielkości inwestycji w konkretnym roku z opóźnieniem oddają zmianę nastawienia inwestorów: napływ nie jest odnotowywany w chwili podjęcia przez nich decyzji o rozpoczęciu procesu inwestycyjnego, ale nierzadko wiele miesięcy później, w momencie transferu środków finansowych.

Rzetelną analizę danych utrudnia też fakt, że zarówno w informacjach banku centralnego, jak i resortu handlu dotyczących bezpośrednich inwestycji zagranicznych pod tą kategorią kryją się nakłady nie tylko podmiotów zagranicznych, lecz także wywodzących się z ChRL. Chińskie firmy lokują środki w kraju poprzez finansowe centra offshore, np. Hongkong, Wyspy Dziewicze czy Kajmany (tzw. round-tripping), w celu skorzystania z zachęt oferowanych „zagranicznym” inwestorom i ukrycia praw własności. Widoczny w danych Ludowego Banku Chin odpływ kapitału może być zatem kolejnym dowodem świadczącym o ucieczce inwestycji i nasileniu prób wyprowadzania środków z ChRL przez jej obywateli.

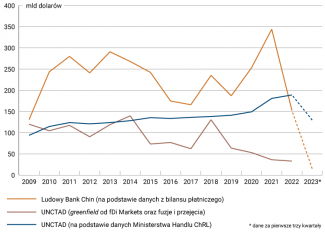

Dane makroekonomiczne publikowane przez władze w Pekinie wskazują na zmianę trendu i ograniczenie napływu BIZ w 2022 i 2023 r. Logika ekonomiczna sugeruje jednak, że proces ten rozpoczął się już wcześniej: wskutek eskalacji konfliktu na linii Pekin–Waszyngton podczas prezydentury Trumpa bądź po wybuchu pandemii COVID-19 zakłócającej działalność gospodarczą m.in. poprzez ograniczenia w przemieszczaniu się do i z Chin. Prawdopodobieństwo takiego scenariusza uzasadniają statystyki publikowane przez wiarygodne, zagraniczne podmioty, z których korzysta m.in. agenda ONZ – UNCTAD – w aneksie do „World Investment Report”[6]. Wskazują one na stopniowe zmniejszanie się napływu BIZ już od 2015 r., z przerwą w roku 2018 (zob. wykres 2).

Wykres 2. Napływ bezpośrednich inwestycji zagranicznych do Chin w latach 2009−2023

Źródło: opracowanie własne na podstawie danych Ludowego Banku Chin, Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD) oraz Ministerstwa Handlu ChRL.

Raj utracony

Wyjątkowy odpływ BIZ widoczny w danych banku centralnego za trzeci kwartał 2023 r. należy więc łączyć głównie z niższym niż w gospodarkach rozwiniętych poziomem stóp procentowych w Chinach. Ponadto obserwujemy obecnie spadek inwestycji spowodowany wstrzymaniem związanych z nimi procesów w obliczu pandemii koronawirusa i realizowanej przez Pekin strategii „zero COVID”. W mozaice danych makroekonomicznych i w posunięciach poszczególnych firm widać jednak również zalążek ważniejszych procesów długookresowych, wynikających przede wszystkim z kalkulacji biznesowych: prób dywersyfikacji działalności oraz ograniczania zależności od Chin.

W ostatnich latach kwestia bezpieczeństwa prowadzenia biznesu zyskała na znaczeniu względem tradycyjnie kluczowej w procesach globalizacji logiki redukcji kosztów. Pandemia COVID-19 i reakcja Zachodu na pełnoskalową inwazję Rosji na Ukrainę jasno pokazały, jak istotne są dywersyfikacja i odporność łańcuchów dostaw. Przekonanie to wzmacniają rosnące obawy przed skutkami eskalacji konfliktu w Cieśninie Tajwańskiej oraz konsekwencjami rywalizacji między Waszyngtonem a Pekinem. Co czwarta amerykańska firma ankietowana przez US-China Business Council jako przyczynę redukcji bądź wstrzymania swoich inwestycji w ChRL w 2022 r. wskazała „wzrost kosztów lub niepewności wynikający z napięć między USA a Chinami”.

Ponadto zmianie uległ również bilans potencjalnych kosztów i zysków z działalności w ChRL. Jej gospodarka znajduje się na ścieżce strukturalnego spowolnienia, a konkurencja o rynek zbytu rośnie. Xi Jinping zredefiniował priorytety chińskich władz: nadrzędnym celem jest zapewnienie wieloaspektowego bezpieczeństwa narodowego, w tym ekonomicznego. Tymczasem jako główne zagrożenie postrzegany jest Zachód, na czele z USA. Widać to nie tylko w sferze werbalnej, lecz także w konkretnych działaniach psujących klimat inwestycyjny w ChRL. W imię bezpieczeństwa narodowego Pekin ograniczył transfer danych za granicę oraz zredukował dostęp potencjalnych inwestorów do informacji, m.in. poprzez wszczęcie dochodzeń w sprawie działalności zagranicznych firm konsultingowych[7], odcięcie od baz danych korporacyjnych i makroekonomicznych oraz cenzurowanie negatywnych analiz gospodarczych. Formalnie poszerzył też dostęp państwowych służb do danych wewnętrznych firm. Kolejne urzędy i spółki państwowe zakazują zatrudnionym przynoszenia do pracy iPhone’ów oraz innych zagranicznych urządzeń elektronicznych. Władze ograniczają także możliwość wjazdu aut marki Tesla do niektórych stref, np. tam, dokąd akurat podróżuje Xi Jinping.

Z perspektywy biznesu zasadniczymi problemami są szeroki zakres i nieprecyzyjność przepisów[8]. W połączeniu z powszechną praktyką arbitralnego egzekwowania prawa oraz wykorzystywania zależności gospodarczych w celach politycznych dodatkowo pogłębia to niepewność i ryzyko prowadzenia działalności w ChRL, szczególnie w obliczu zaostrzającej się rywalizacji na linii Waszyngton–Pekin. Podobnie negatywnie na nastawienie inwestorów wpływają zaskakujące doniesienia o zainicjowaniu śledztw w sprawie kluczowego partnera Apple’a – tajwańskiej firmy Foxconn[9], aresztowania i zniknięcia wysoko postawionych biznesmenów, zakazy opuszczania kraju przez osoby luźno powiązane z podejrzanymi o popełnienie przestępstw, kampanie antyszpiegowskie zachęcające obywateli do raportowania władzom „podejrzanej” działalności obcokrajowców, zakładanie komórek partyjnych w prywatnych firmach, nasilający się nacjonalizm, zamykanie kont komentatorów ekonomicznych w mediach społecznościowych czy wzmożona aktywność medialna Ministerstwa Bezpieczeństwa Publicznego. W takiej sytuacji coraz większym wyzwaniem staje się znalezienie kompetentnych osób chętnych do pracy w zagranicznych firmach działających w ChRL – zarówno obcokrajowców, jak i miejscowych.

Przedsiębiorstwa zagraniczne nie były co prawda głównym obiektem kilku dużych kampanii prowadzonych przez chińskie władze w ostatnich latach – skierowanej przeciw sektorowi technologii konsumenckich, antykorupcyjnej czy związanej ze strategią „zero COVID”. Silnie jednak odczuły ich efekt oraz zdały sobie sprawę z rosnącej, arbitralnej i często nieprzewidywalnej ingerencji partii w działalność sektora prywatnego, który ma w większym stopniu realizować cele postawione przez Pekin, a w mniejszym koncentrować się na podnoszeniu dochodowości. Rekordowy odsetek uczestników ubiegłorocznej ankiety Europejskiej Izby Handlowej w Chinach – wynoszący aż 64% – ocenił, że prowadzenie biznesu w tym kraju stało się w minionym roku trudniejsze.

Z powodu problemów finansowych władz lokalnych, wywołanych kryzysem na rynku nieruchomości oraz pandemią COVID-19, potencjalni inwestorzy nie mogą już też liczyć na tak silne zachęty jak kiedyś, gdy powszechnie oferowano im szczodre subsydia, tanią ziemię i zwolnienia podatkowe. Oczywiście w ostatnich dekadach drastycznie wzrosły również koszty pracy w ChRL.

Chiny dla Chin

Powyższe czynniki nie zniechęcają wszystkich potencjalnych inwestorów. Chiny wciąż mają im wiele do zaoferowania: bardzo duży rynek zbytu, rozbudowane sieci dostawców i podwykonawców, spore grono dobrze wyszkolonych, zdeterminowanych, elastycznych i relatywnie tanich pracowników, światowej klasy infrastrukturę, stosunkowo niewysokie ceny energii, słabą walutę, warunki zapewniające dynamiczny proces produkcyjny, dość niskie obciążenia podatkowe i luźne standardy rachunkowe oraz tolerowanie przez władze nadużyć pracodawców względem pracowników.

W obliczu rosnącej konkurencji rynkowej, zmiany nastawienia Pekinu wobec gospodarki i biznesu oraz zaostrzającej się rywalizacji władz ChRL z Zachodem nowe inwestycje zagraniczne mają charakter bardziej defensywny – służą ochronie dotychczasowych nakładów, nie tylko kapitału finansowego, lecz także ludzkiego: wiedzy i doświadczenia pracowników, know-how organizacji, sieci powiązań etc. Firmy starają się umocnić obecność w Chinach i wyizolować miejscowe operacje od pozostałej części działalności globalnej, realizując strategię „w Chinach dla Chin”. Ich celem jest produkcja towarów przeznaczonych do sprzedaży w ChRL, aby zabezpieczyć się przed potencjalną utratą dostępu do chińskiego rynku bądź wzrostem kosztów sprzedaży w wyniku zastosowania narzędzi protekcjonistycznych przez Pekin lub Waszyngton czy Brukselę. Takie rozwiązanie wybierają głównie duże przedsiębiorstwa, o relatywnie silnej pozycji na tamtejszym rynku[10].

Wśród nich wyróżniają się koncerny niemieckie[11] z sektora motoryzacyjnego. Prezes Mercedes-Benz stwierdził, że spółka prowadzi proces de-riskingu poprzez zwiększanie, a nie zmniejszanie obecności w Chinach. Volkswagen w minionym roku zapowiedział inwestycje w ChRL o wartości blisko 5 mld dolarów. Producenci samochodów uzasadniają te posunięcia chęcią utrzymania konkurencyjności w obliczu chińskiej ekspansji w obszarze elektromobilności[12]. Postawienie na rozwój na tamtejszym rynku ułatwi im dogonienie konkurencji oraz ograniczy negatywny wpływ potencjalnych zakłóceń (karnych ceł czy innych sankcji) w międzynarodowym przepływie komponentów i gotowych produktów, zwłaszcza jeśli powiodą się próby odizolowania miejscowej działalności koncernu od reszty jego aktywności. Narazi to jednak tamtejszy oddział firmy na przejęcie przez Chińczyków w razie wyraźnego zaostrzenia konfliktu politycznego na linii Pekin–Berlin, np. w konsekwencji ataku na Tajwan[13].

Opisany trend starają się wesprzeć miejscowe władze. Na poziomie lokalnym inwestycje zagraniczne mają obecnie niebagatelne znaczenie ze względu na zły stan finansów publicznych oraz rachityczny wzrost gospodarczy[14]. Z kolei władze centralne na pierwszy plan wysuwają kwestię bezpieczeństwa, ale muszą się liczyć z konsekwencjami odpływu kapitału[15] oraz negatywnego obrazu stanu i perspektyw gospodarki, a w związku z tym również rządów partii komunistycznej. Pekin wciąż zabiega także o przyciąganie inwestycji gwarantujących przepływ wiedzy i technologii, m.in. w sektorach zaawansowanej produkcji czy biomedycyny, niezbędnych do ograniczenia zależności od dostaw z zagranicy. Stara się też pozyskać kolejnych sprzymierzeńców, którzy wspieraliby jego interesy w Waszyngtonie, m.in. przedstawicieli sektora finansowego, mających wpływy polityczne w USA i stanowiących istotną część amerykańskiej gospodarki. W sierpniu władze ogłosiły 24-punktowy plan mający na celu przyciągnięcie inwestycji oraz poprawę klimatu biznesowego, a w kolejnych miesiącach powtarzały zapewnienia o wyjściu naprzeciw potrzebom przedsiębiorców. W obliczu fali zastrzeżeń ze strony zagranicznych inwestorów we wrześniu przedstawiły zaś projekt rozluźnienia regulacji dotyczących ograniczenia międzynarodowego przepływu danych. Oficjele, na czele z Xi Jinpingiem, regularnie spotykają się z przedstawicielami biznesu, m.in. prezesem Apple’a Timem Cookiem czy założycielem Microsoftu Billem Gatesem.

Perspektywy

Chiny odgrywają centralną rolę w globalnych łańcuchach dostaw i zmiana tego stanu rzeczy w krótkim terminie nie jest możliwa. Żadne inne państwo nie zapewnia inwestorom takich warunków do zwiększania produkcji: dostępu do zasobów siły roboczej, infrastruktury czy sieci dostawców oraz tak dużego rynku zbytu. Biznes, nie lekceważąc sygnałów ostrzegawczych, coraz częściej decyduje się więc na strategię „Chiny+1”: nie rezygnuje z funkcjonowania w ChRL, lecz równocześnie podejmuje próby dywersyfikacji poprzez tworzenie niezależnych łańcuchów dostaw w innych państwach. Jest to jednak proces kosztowny i czasochłonny.

Przeniesienie poszczególnych elementów łańcucha wartości za granicę często nie przekłada się na istotną redukcję zależności od Pekinu. Nowe fabryki lokowane poza Chinami wciąż polegają bowiem na dostawach materiałów czy komponentów z tego kraju. Mimo to w kolejnych latach sytuacja powinna stopniowo ulegać zmianie. Państwa będące dużymi odbiorcami inwestycji podążą tą samą ścieżką co ChRL i będą internalizowały coraz większą część łańcuchów dostaw, dzięki czemu wzrośnie ich udział w tworzeniu wartości dodanej.

Rosnąca presja polityczna oraz wzrost świadomości kosztów niewystarczającej dywersyfikacji będą zniechęcały inwestorów do lokowania środków w Chinach. Nie powinno to być wprawdzie główną bolączką gospodarczą Pekinu, ale może mieć niekorzystne skutki polityczne. Będzie bowiem ograniczać zdolność chińskich władz do wywierania wpływu na inne państwa poprzez naciski na biznes. ChRL nie jest obecnie już tak uzależniona od napływu kapitału oraz wiedzy z zagranicy jak w okresie „reform i otwarcia”, gdy odgrywały one fundamentalną rolę w napędzaniu wzrostu i rozwoju gospodarczego zapóźnionego państwa. W ramach wzmacniania bezpieczeństwa narodowego Pekin zintensyfikuje próby pozyskania inwestycji gwarantujących transfer nowoczesnych technologii, którymi Chiny nadal nie dysponują, przez co są uzależnione od ich dostaw z zagranicy. Władze państw rozwiniętych będą coraz usilniej temu przeciwdziałać, zarówno poprzez zakazy, jak i zachęty do rozwijania działalności w kraju macierzystym bądź „zaprzyjaźnionym”[16].

Pekin wciąż będzie też podejmował próby rozgrywania zachodniego biznesu przeciw zachodnim władzom, a także deklarował przychylność i otwartość względem zagranicznych inwestorów oraz silny sprzeciw wobec praktyk protekcjonistycznych. Biznes powinien jednak traktować te zapewnienia i obietnice ze sceptycyzmem oraz mieć świadomość, że może stać się ofiarą polityki wzmacniania bezpieczeństwa w obliczu zaostrzającej się rywalizacji między ChRL a Zachodem.

[1] Bezpośrednie inwestycje zagraniczne (BIZ) definiowane są jako całkowite lub częściowe przejęcie własności istniejącego podmiotu gospodarczego za granicą lub utworzenie nowego w celu prowadzenia tam działalności biznesowej. MFW i OECD uważają, że inwestycja może być uznana za bezpośrednią, jeśli w jej wyniku udział inwestora w spółce będzie nie mniejszy niż 10%, przy zachowaniu kryterium efektywnego głosu w zarządzaniu przedsiębiorstwem.

[2] Zob. P. Uznańska, M. Kalwasiński, Technologiczny de-risking. Europejska lista technologii krytycznych, OSW, 9.10.2023, osw.waw.pl.

[3] Zob. M. Bogusz, Chiny po XX Zjeździe KPCh: nowy etap rewolucji Xi Jinpinga, „Komentarze OSW”, nr 475, 7.11.2022, osw.waw.pl.

[4] Ludowy Bank Chin – w przeciwieństwie do innych kluczowych banków centralnych, w tym Narodowego Banku Polskiego – nie wskazuje w bilansie płatniczym poziomu zysków reinwestowanych przez inwestorów zagranicznych. Te mogą maleć nie tylko w wyniku transferu zarobionych pieniędzy do zagranicznej spółki matki, lecz także w efekcie zmniejszenia dochodów. W pierwszych trzech kwartałach 2023 r. zyski firm z kapitałem zagranicznym spadły w ChRL o ponad 10% r/r.

[5] Rozbieżność tłumaczą również inne różnice metodologiczne – zob. N.R. Lardy, Foreign direct investment is exiting China, new data show, Peterson Institute for International Economics, 17.11.2023, piie.com.

[6] FDi Markets publikuje dane o inwestycjach typu greenfield (budowa działalności od zera w kraju lokalizacji). Co najmniej kilka organizacji agreguje dane dotyczące fuzji i przejęć, które nie są bezpośrednio porównywalne z chińskimi. FDi Markets bazuje na zapowiedziach w momencie ogłoszenia inwestycji, które zazwyczaj realizowane są w kilkuletnim okresie, a ponadto ulegają zmianie, oraz nie uwzględnia kolejnych etapów rozwoju działalności, w tym reinwestowanych zysków. Podobnie jak w przypadku fuzji i przejęć wartość transakcji bywa ukrywana, nie tylko z przyczyn komercyjnych, lecz także – w ostatnich latach – politycznych (biznes nie chce się narazić Waszyngtonowi ani Pekinowi), więc dostawcy bazują na szacunkach skali inwestycji.

[7] Odgrywają one fundamentalną rolę w procesie inwestycyjnym, ponieważ zapewniają niezbędne analizy ryzyka, zgodności z przepisami czy oceny potencjału rynkowego. W ostatnich miesiącach organy ścigania przeprowadziły rewizje w pekińskim biurze Mintz Group, zatrzymały kilkoro jego pracowników, a przedsiębiorstwo ukarano grzywną w wysokości 1,5 mln dolarów za nielegalne pozyskiwanie danych. Chińskie władze wszczęły również dochodzenie m.in. wobec firmy Capvision, oskarżając ją o wspieranie działań szpiegowskich.

[8] Prawo kontrwywiadowcze ChRL zawiera m.in. takie terminy jak „czyny szkodliwe dla narodowych interesów Chin” czy „dane, które mogą stanowić zagrożenie dla bezpieczeństwa narodowego”.

[9] Chińskie władze wszczęły kilka postępowań dotyczących działalności Foxconnu w okresie zgłaszania kandydatów w wyborach prezydenckich na Tajwanie. Wśród potencjalnych pretendentów wymieniano założyciela tej spółki Terry’ego Gou, który odebrałby głosy kandydatowi Kuomintangu (KMT) preferowanemu przez Pekin. Podjęcie działań akurat w tym momencie zostało zinterpretowane jako próba nacisku na Gou, by ten wycofał się z wyborczego wyścigu. Tak też się zresztą stało.

[10] Mniejsze organizacje mocniej odczuwają negatywne zmiany i są bardziej skłonne do wycofywania się z kraju.

[11] Jak wylicza Institut der deutschen Wirtschaft, w pierwszym półroczu 2023 r. firmy z RFN zainwestowały na tamtejszym rynku ponad 10 mld euro, co jest drugim – po wyniku z 2022 r. – najwyższym rezultatem w historii. Udział ChRL w niemieckich inwestycjach bezpośrednich wzrósł do 16,4% (z 11,6% w 2022 i 5,1% w 2019 r.).

[12] Zob. K. Popławski, Globalne starcie o elektromobilność zagrożeniem dla Europy Środkowej?, „Komentarze OSW”, nr 504, 30.03.2023, osw.waw.pl.

[13] Zob. M. Bogusz, Krzemowa tarcza. Tajwan w rywalizacji mocarstw, OSW, Warszawa 2023, osw.waw.pl.

[14] Zob. M. Kalwasiński, Rozczarowujące odbicie po COVID-19. Chiny na ścieżce długotrwałego spowolnienia, „Komentarze OSW”, nr 522, 7.07.2023, osw.waw.pl.

[15] Z szacunków analityków Goldman Sachs wynika, że we wrześniu odpływ kapitału wyniósł 75 mld dolarów i był najwyższy od 2016 r.

[16] Zob. P. Uznańska, M. Kalwasiński, Technologiczny de-risking. Europejska lista technologii krytycznych, op. cit.