Niemiecka strategia portowa – rozczarowująca odpowiedź na kryzys

Niemieckie porty morskie znajdują się w kryzysie. Od lat ich wolumeny przeładunków są coraz niższe, a w ubiegłym roku spadły do poziomu sprzed dwóch dekad. Przez osłabienie konkurencyjności, problemy strukturalne, zaniedbania w zakresie modernizacji i rozbudowy infrastruktury liniowej (głównie kolejowej), a także digitalizacji czy automatyzacji porty RFN tracą klientów – zarówno rodzimych, jak i zagranicznych – na rzecz rywali z państw sąsiednich, w tym portów Morza Północnego (Rotterdam, Antwerpia-Brugia, Amsterdam), Bałtyku (Gdańsk, Gdynia i Kłajpeda), a nawet Adriatyku (Triest, Koper). Ponadto zgodnie z koncepcją Energiewende porty mają się przekształcić również w huby energetyczne, co stawia przed nimi dodatkowe wyzwania.

W reakcji na kryzys zarówno branże portowa i logistyczno-transportowa, jak i władze nadmorskich krajów związkowych od dawna domagają się od Berlina podjęcia aktywnej polityki portowej – zwłaszcza w obszarze finansowania potrzebnych inwestycji. Odpowiedzią rządu Olafa Scholza miała być długo oczekiwana strategia, która jednak okazała się rozczarowaniem. Choć aspekty diagnostyczne i deklaratywne przyjętego 20 marca dokumentu spotkały się z aprobatą, to krytykę wzbudza brak najważniejszego elementu – określenia sposobu i zakresu współfinansowania przez państwo inwestycji. Barierami są niemiecki federalizm oraz spory wewnątrz koalicji rządzącej.

Znaczenie gospodarcze portów

W Niemczech funkcjonuje 19 portów morskich: od dużych o międzynarodowym znaczeniu, jak Hamburg, Bremerhaven, Wilhelmshaven czy Rostock, po mniejsze – ważne z perspektywy danego regionu, jak np. Wismar, Puttgarden, Flensburg czy Nordenham (zob. mapa). Porty morskie odgrywają w RFN bardzo istotną rolę gospodarczą – przede wszystkim jako miejsca przeładunku towarów i surowców. Za ich pośrednictwem realizowanych jest bowiem ok. 60% wymiany handlowej Niemiec. Kluczowe znaczenie portów jako najważniejszych węzłów logistycznych umacnia się ze względu na proeksportowe nastawienie niemieckiego modelu ekonomicznego.

Co istotne, główne porty RFN dzięki swojemu położeniu geograficznemu obsługują przeładunki firm nie tylko rodzimych, lecz także z państw Europy Środkowo-Wschodniej oraz Europy Północnej. Są one również źródłem wpływów do budżetów z tytułu akcyzy, cła, VAT-u czy opłat portowych. W niemieckiej branży portowej zatrudnionych jest bezpośrednio ok. 36 tys. osób, a dodatkowo w ściśle powiązanych z transportem morskim łańcuchach logistycznych – kolejne 124 tys. Pośrednio porty dają pracę nawet 1,35 mln osób[1]. Co więcej, generują wartość dodaną w gospodarce w wysokości ok. 25 mld euro rocznie[2].

Mapa. Porty morskie w Niemczech

Źródło: Federalne Ministerstwo Cyfryzacji i Transportu.

Kryzys portów

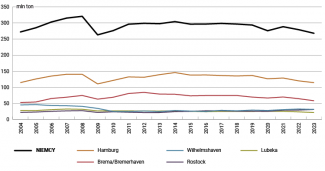

Niemieckie porty morskie notują w ostatnich latach coraz gorsze wyniki. W 2023 r. przeładowano w nich łącznie 267,8 mln ton ładunków – to najgorszy rezultat od kryzysowego roku 2009 i powrót do poziomu sprzed dwóch dekad (zob. wykres 1). Od najlepszego w poprzednim dziesięcioleciu roku 2014 wyraźnie widać tendencję spadkową. W 2023 r. obroty ładunkowe były niższe o 12% niż w 2014 r. i blisko o 17% niż w rekordowym 2008 r. Niemal analogicznie sytuacja wygląda w przypadku dwóch największych portów – w Hamburgu oraz Bremie-Bremerhaven. Po osiągnięciu swoich najlepszych wyników odpowiednio w 2014 i 2012 r. zanotowały one systematyczny spadek wolumenu przeładunków do poziomu sprzed 20 lat.

Wykres 1. Przeładunki w najważniejszych portach RFN w latach 2004–2023

Źródło: opracowanie własne na podstawie danych Federalnego Urzędu Statystycznego oraz operatorów portów.

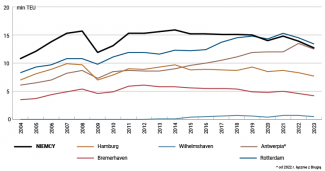

Bardzo podobnie sytuacja wygląda w przypadku przeładunków kontenerowych. W rekordowym 2014 r. w niemieckich portach przeładowano łącznie 15,9 mln TEU[3]. Od tamtego czasu liczba przyjmowanych i wysyłanych kontenerów systematycznie spada – do 12,7 mln TEU w ub.r., czyli poziomu notowanego w połowie pierwszej dekady XXI wieku i przejściowo w kryzysowym roku 2009. W najważniejszym pod względem przeładunku kontenerów porcie w Hamburgu najlepszy rezultat osiągnięto w 2007 r. (9,9 mln TEU). Później dwukrotnie (w latach 2008 i 2014) zbliżono się do tego poziomu, a w ostatnim okresie następował spadek – do 7,7 mln TEU w ub.r.

W drugim co do wielkości przeładunków kontenerowych porcie w Bremerhaven okres wzrostu zakończył się w 2012 r., kiedy obsłużono tam 6,1 mln TEU. Od tamtego czasu obroty przeładunkowe spadały – do 4,2 mln TEU w ub.r. Innym przypadkiem jest natomiast trzeci niemiecki port kontenerowy w Wilhelmshaven. Ten jedyny w Niemczech głębokowodny terminal został oddany do użytku dopiero w 2012 r., kiedy spodziewano się dalszego wzrostu przeładunków. W swoim najlepszym okresie osiągał on 0,7 mln TEU – oznacza to, że wykorzystywano tam wtedy zaledwie jedną czwartą całkowitej przepustowości terminalu (2,7 mln TEU rocznie). W przypadku Hamburga i Bremerhaven w ub.r. było to ok. 60% (maksimum to odpowiednio 12,8 mln TEU i 7 mln TEU).

Wykres 2. Przeładunki kontenerowe w portach niemieckich oraz Rotterdamie i Antwerpii-Brugii

Źródło: opracowanie własne na podstawie danych Federalnego Urzędu Statystycznego oraz operatorów portów.

Co istotne, sytuacja niemieckich portów rozwijała się w ostatnich dwóch dekadach w oderwaniu od światowych i europejskich trendów, a nawet od gospodarczych wskaźników w samej RFN. Przykładowo według danych Banku Światowego globalne przewozy kontenerowe w latach 2004–2021 (ostatnie dostępne dane) wzrosły o 149%, na linii Azja–Europa – o 82%, a wolumen ich przeładunków w portach Unii Europejskiej zwiększył się o 72%. W okresie od 2004 do 2023 r. PKB Niemiec wzrósł (nominalnie) o 84%, eksport – o 117%, a import – o 137%. W tym samym czasie przeładunki kontenerów w niemieckich portach zwiększyły się jedynie o 18% (z 10,8 do 12,7 mln TEU), a przeładunki ogółem nawet zmalały – o 2% (z 272 do 268 mln ton).

Spadek znaczenia niemieckich portów w UE

Podczas gdy niemieckie porty od lat pozostają w stagnacji, ich bezpośredni rywale rozwijają się w mniej lub bardziej dynamicznym tempie. W latach 2008–2023 terminale kontenerowe w Hamburgu i Bremerhaven zanotowały spadek przeładunków o odpowiednio 21% i 22%. W tym samym czasie Rotterdam osiągnął wzrost o 24%, a Antwerpia-Brugia (od 2022 r. jako zespół portów) – o 44%. Warto podkreślić, że polskie porty, głównie za sprawą terminalu Baltic Hub w Gdańsku, w tym okresie mogą pochwalić się zwiększeniem przeładunku kontenerów aż o 570%.

Rozwój konkurencyjnych portów w krajach sąsiednich odbywał się w pewnej mierze kosztem niemieckich, które wskutek mniejszej atrakcyjności traciły byłych i/lub potencjalnych nowych klientów na rzecz rywali. Chodzi tu o firmy zarówno z rodzimego rynku, jak i zagraniczne. W tym pierwszym przypadku dotyczy to zwłaszcza wysoko uprzemysłowionych zachodnich i południowych Niemiec, które są dobrze skomunikowane z portami w Rotterdamie i Antwerpii, ale także z tymi położonymi w regionie Morza Śródziemnego i Adriatyku[4]. W drugim – chodzi o firmy, które wykorzystywały np. Hamburg do przeładowywania towarów celem tranzytu w głąb kontynentu (w tym do Polski, Czech, Austrii, na Słowację czy Węgry).

W coraz większym stopniu klienci z tych państw decydowali się na wykorzystywanie rodzimej (jak w przypadku Polski) bądź blisko położonej infrastruktury w krajach trzecich. Wskutek tych przesunięć niemieckie porty w ostatnich latach przynajmniej częściowo straciły na znaczeniu jako huby transportowe dla Europy Środkowo-Wschodniej oraz Europy Północnej (basenu Morza Bałtyckiego). Dobrze pokazują to m.in. spadające wartości przeładunków między statkami (transshipment[5]) dla portu w Hamburgu – w rekordowym 2013 r. dotyczyły one 42% obsłużonych tam kontenerów (3,9 mln TEU). W ubiegłym roku odsetek ten spadł do 34% (2,6 mln TEU).

W efekcie niemieckie porty tracą na znaczeniu w Europie. Jeszcze w 2008 r. Hamburg był drugim pod względem przeładunku kontenerów portem na kontynencie, z relatywnie niewiele niższym wynikiem od pierwszego Rotterdamu i ze sporą przewagą nad trzecią Antwerpią (wówczas jeszcze przed zespoleniem z Brugią; zob. wykres 2). Bremerhaven zajmował z kolei czwartą lokatę z dużo wyższymi rezultatami od kolejnej w rankingu Walencji. Od tamtego czasu bezpośredni rywale dynamicznie się rozwijali, podczas gdy niemieckie porty – jak wspomniano – popadły w stagnację. W konsekwencji w ubiegłym roku Hamburg wśród najważniejszych europejskich portów pod względem przeładunku kontenerów zajmował już trzecią pozycję – z dużo niższymi wynikami od Rotterdamu oraz Antwerpii-Brugii. Bremerhaven spadł z kolei na dopiero siódmą pozycję – za Walencją, Algeciras oraz Pireusem. Co znamienne, w 2023 r. wszystkie niemieckie porty łącznie obsłużyły mniej kontenerów niż sam Rotterdam i niewiele więcej niż Antwerpia-Brugia.

Wśród powodów spadku konkurencyjności niemieckich portów rodzimi eksperci oraz przedstawiciele branży wymieniają zwłaszcza:

- przestarzałą infrastrukturę portową – wieloletnie zaniedbania w zakresie inwestycji w modernizację i rozbudowę nabrzeży, pirsów, placów składowych czy basenów portowych, a także w automatyzację i digitalizację procesów przeładunkowych;

- przestarzałą infrastrukturę dostępową – mimo stosunkowo dobrego połączenia portów z siecią kolejową, drogową i wodną śródlądową problem stanowią wąskie gardła infrastruktury wewnątrz kraju, jak również – głównie w przypadku przewozów kolejowych – liczne awarie sieci oraz prace modernizacyjne, które generują zatory i przez to opóźnienia w transporcie;

- biurokrację – zarówno w zakresie rozliczeń między operatorami portów a klientami, jak i uzyskiwania urzędniczych zezwoleń na realizację różnego rodzaju inwestycji;

- niekonkurencyjne warunki cenowe – szacunkowo przeładunek kontenera w porcie w Hamburgu jest nawet 30% droższy niż w przypadku Rotterdamu[6];

- niedobór wykwalifikowanych pracowników – operatorzy portów wskazują na coraz większe trudności w obsadzaniu wakatów wymagających określonego wykształcenia – według części przedstawicieli branży to jedno z najpoważniejszych obecnie wyzwań, choć mało obecne w debacie publicznej;

- polityczną niechęć do włączania międzynarodowych armatorów i/lub operatorów jako udziałowców rodzimych portów, co w przypadku głównej konkurencji (np. Rotterdamu czy Antwerpii-Brugii) stało się powszechną praktyką[7] – niemieckimi terminalami kontenerowymi zarządzają w większości niemieckie spółki Eurogate i HHLA[8]. W tym ostatnim przypadku władze Hamburga zmieniły politykę dopiero w 2023 r. – najpierw chiński COSCO nabył 24,99% udziałów w terminalu Tollerort (jednym z czterech w Hamburgu), a następnie szwajcarsko-włoski MSC – obecnie największy światowy armator – uzyskał 49,9% udziałów w HHLA. Mniejsze porty znajdują się z kolei przeważnie w rękach landów lub miast, co wpływa na ograniczone możliwości pozyskania finansowania na inwestycje na ich terenie;

- w przypadku Hamburga[9] dodatkową słabością jest stosunkowo długi odcinek wejścia z morza do portu przez ujście Łaby – ograniczona przepustowość szlaku, konieczność regularnego pogłębiania rzeki celem jej udrożniania dla większych kontenerowców, do tego duża zależność wejść i wyjść do portu od pływów morskich; problemem jest też zbyt niska wysokość mostu Köhlbrandbrücke, która ogranicza wejście największym statkom do terminalu Altenwerder.

Porty kluczowe dla Energiewende

Porty – zarówno morskie, jak i w mniejszym zakresie te śródlądowe – od dawna odgrywają istotną rolę w niemieckiej energetyce. Za ich pośrednictwem RFN importuje przede wszystkim ropę naftową i paliwa[10] czy węgiel kamienny[11], a od końca 2022 r. – także skroplony gaz ziemny (LNG)[12]. Wraz z postępami transformacji energetycznej znaczenie portów będzie ulegać zmianie. Maleć będą wolumeny importu ropy naftowej, paliw gotowych oraz węgla, na które zapotrzebowanie będzie się zmniejszać – te tendencje są już zresztą obserwowane w ostatnich latach. Pojawią się natomiast nowe, kluczowe z perspektywy Energiewende zadania.

Pierwszym z nich ma być import nowych niskoemisyjnych nośników energii – chodzi przede wszystkim o wodór oraz produkty powstałe na jego bazie, jak amoniak, metanol czy paliwa syntetyczne. Niemcy zakładają, że będą w stanie zaspokajać jedynie ok. 30% swojego zapotrzebowania na wodór (i jego pochodne) z własnych źródeł – resztę będą musieli importować. O ile w przypadku wodoru dominującą rolę ma odgrywać transport rurociągami, o tyle jego pochodne miałyby być głównie sprowadzane drogą morską. W niemieckiej debacie za najbardziej perspektywiczny uznaje się import (niskoemisyjnego) amoniaku, który mógłby być wykorzystywany bezpośrednio w przemyśle, np. chemicznym, lub być po sprowadzeniu zamieniany z powrotem w wodór i wtłaczany do planowanej sieci wodorowej. Tego rodzaju koncepcje dotyczące sprowadzania amoniaku na skalę przemysłową przygotowane zostały m.in. dla planowanych gazoportów w Stade i Brunsbüttel (obie lokalizacje są jednocześnie klastrami przemysłu chemicznego), ale też w Hamburgu, Rostocku czy Wilhelmshaven.

Po drugie, porty mogą być również wykorzystywane do wytwarzania nowych „zielonych” nośników energii. W tym kontekście najczęściej rozważane są koncepcje budowy farm elektrolizerów do produkcji tzw. zielonego wodoru, w których używana byłaby energia z morskich farm wiatrowych. Takie plany przedstawiono np. dla Wilhelmshaven, Hamburga, Rostocka czy Lubmina.

Po trzecie, porty mają odgrywać kluczową rolę w rozwoju morskiej energetyki wiatrowej. Obecnie Niemcy dysponują elektrowniami na morzu o mocy 8,5 GW, ale zgodnie z regulacjami ustawowymi ma się ona zwiększyć do 30 GW w 2030 r. oraz docelowo 70 GW w 2045 r.[13] Realizacja tak ambitnych planów będzie wymagać stworzenia odpowiedniej infrastruktury do samej budowy, a później bieżącej obsługi farm – w tym zwłaszcza portów instalacyjnych i serwisowych. Obecnie najważniejszą rolę pod tym względem odgrywa port w Cuxhaven – planowana jest jego znaczna rozbudowa. Podobne plany mają m.in. porty w Bremerhaven, Emden, Wismarze, Rostocku czy Mukran.

Po czwarte wreszcie, porty mają posłużyć także do eksportu wychwyconego w procesach przemysłowych dwutlenku węgla, który miałby być następnie składowany pod dnem morskim. Obecnie projekty CCS (carbon capture and storage) realizowane są już w Norwegii, Danii i Holandii – kraje te liczą na to, że niemiecki przemysł będzie jednym z najważniejszych ich klientów. Berlin również rozważa umożliwienie składowania CO2 w wyłącznej strefie ekonomicznej na Morzu Północnym, ale początkowo miałby on być eksportowany do państw sąsiednich, które dysponują już zaawansowanymi instalacjami. Do tego potrzebna będzie odpowiednia infrastruktura eksportowa – dotychczas przedstawiono koncepcje jej budowy w odniesieniu do portów w Wilhelmshaven, Brunsbüttel i Rostocku.

We wszystkich tych czterech obszarach pierwsze projekty realizowane są już w portach w Rotterdamie oraz Antwerpii i to one będą stanowić naturalną konkurencję dla analogicznych inwestycji w niemieckich portach. Dotyczy to zwłaszcza (choć nie tylko) uprzemysłowionego Zagłębia Ruhry, w którym firmy z różnych gałęzi przemysłu (np. branży chemicznej, cementowej czy hutniczej) planują inwestycje np. w technologie wodorowe oraz CCUS (carbon capture, use and storage). Przedsiębiorstwa z tego regionu mogą częściej decydować się na korzystanie z holenderskiej czy belgijskiej infrastruktury (podobnie jak obecnie np. w przypadku importu węgla)[14].

Oczekiwanie działania od państwa

Bieżące, pogłębiające się problemy oraz wyzwania stojące przed niemieckimi portami od dawna są tematem debaty publicznej w RFN. Zarówno przedstawiciele zainteresowanych branż, jak i władze nadmorskich krajów związkowych (Dolnej Saksonii, Bremy, Hamburga, Szlezwika-Holsztynu oraz Meklemburgii-Pomorza Przedniego) na różnych forach (w Bundesracie, w mediach, na konferencjach gospodarczych itp.) apelują do władz federalnych o podjęcie działań na rzecz poprawy kondycji niemieckich portów, udzielenia pomocy w rozwiązaniu strukturalnych problemów czy przygotowania się na nowe wyzwania. Często formułowany jest przy tym zarzut wieloletniego zaniedbania portów morskich przez władze centralne, podczas gdy państwa sąsiednie (Holandia, Belgia czy Polska) prowadzą aktywne polityki portowe. Naczelnym kierowanym pod adresem Berlina postulatem jest wyasygnowanie znacznych środków na inwestycje rozwojowe.

W zakresie finansowania poważnym problemem okazuje się jednak niemiecki federalizm. Na podstawie ustalonego konstytucyjnie podziału kompetencji między federację i kraje związkowe, za porty morskie i śródlądowe odpowiedzialne są – w tym finansowo – landy (władze centralne odpowiadają natomiast za infrastrukturę dostępową o znaczeniu federalnym – autostrady, koleje, drogi wodne). To one mogą prowadzić (do pewnego stopnia) własną politykę, zarządzać majątkiem i czerpać korzyści, ale też ponoszą wydatki na utrzymanie infrastruktury. Zgodnie z niemiecką ustawą zasadniczą pięć nadmorskich krajów związkowych otrzymuje z budżetu federalnego co roku do podziału jedno świadczenie wyrównawcze (Hafenlastenausgleich) w celu pokrycia części bieżących kosztów utrzymania portów. Wysokość tej subwencji jest z góry ustalona i od 2005 r. nie uległa zmianie – wynosi wciąż 38 mln euro.

Rosnące od lat wydatki – chociażby w związku z inflacją – są więc ponoszone przez landy, które mają ograniczone możliwości finansowe (m.in. przez tzw. hamulec długu) i coraz większe kłopoty ze znajdywaniem dodatkowych środków na potrzebne inwestycje. Według branży portowej, reprezentowanej przez stowarzyszenie ZDS (Zentralverband der deutschen Seehafenbetriebe), oraz władz landów do realizacji niezbędnych projektów w zakresie modernizacji i rozbudowy infrastruktury portowej potrzebne jest ponad dziesięciokrotne zwiększenie subwencji federalnej – do 400 mln euro rocznie i to najlepiej co najmniej przez okres od 5 do 10 lat[15]. Problem w tym, że zdaniem prawników podwyższenie dotychczasowego świadczenia byłoby niezgodne z ustawą zasadniczą (chodzi o podział kompetencji) i mogłoby zostać podważone przez Federalny Trybunał Konstytucyjny (FTK)[16].

Rządowa strategia portowa

W reakcji na pogarszającą się w ostatnich latach kondycję niemieckich portów rząd tworzony przez SPD, Zielonych i FDP zapowiedział w umowie koalicyjnej z 2021 r. przygotowanie strategii, która odpowiadałaby na ich współczesne potrzeby i wyzwania. Nowy gabinet, na którego czele stanęli politycy wywodzący się landów północnych (kanclerz Scholz był niegdyś burmistrzem Hamburga, a wicekanclerz Robert Habeck – ministrem ds. energii w Szlezwiku-Holsztynie), deklarował zaangażowanie się w kształtowanie polityki portowej państwa.

Rozpoczęte w 2022 r. prace nad dokumentem, w których aktywnie uczestniczyli przedstawiciele landów oraz branży portowej, miały pierwotnie zakończyć się prezentacją strategii na konferencji w Bremie we wrześniu 2023 r. Wskutek sporów między koalicjantami – głównie na tle kwestii finansowych między FDP a Zielonymi i SPD – nie udało się jednak dojść do porozumienia na czas. W listopadzie negocjacje skomplikowało dodatkowo orzeczenie FTK w sprawie funduszu klimatycznego[17], który był wcześniej rozważany jako potencjalne źródło środków na wsparcie finansowe portów.

Ostatecznie rząd Scholza przyjął Krajową strategię portową (Nationale Hafenstrategie) dopiero 20 marca br.[18] W dokumencie podkreślono kluczowe znaczenie portów dla Niemiec na różnych polach – gospodarczym, handlowym, logistycznym, energetycznym, wojskowym czy turystycznym – oraz zadeklarowano, że ich pomyślny rozwój będzie stanowić „najwyższy priorytet” dla władz RFN. Zidentyfikowano ponadto pięć obszarów działania dla instytucji państwowych, a w ich ramach określono strategiczne cele oraz instrumenty ich realizacji.

Pierwszym z obszarów jest zwiększenie konkurencyjności niemieckich portów. Podstawowymi celami mają tu być poprawa ich atrakcyjności zarówno wewnątrz Niemiec, jak i w Unii Europejskiej, poszukiwanie synergii między poszczególnymi portami, ujednolicenie regulacji okołoportowych w różnych landach, zwiększenie współpracy w polityce portowej między federacją a krajami związkowymi oraz między samymi landami. Wśród uzgodnionych instrumentów na pierwszy plan wysuwa się powołanie specjalnego sztabu do spraw portów, w którym zasiedliby przedstawiciele władz federalnych i landowych. Podstawowymi jego zadaniami miałyby być rozpoznanie potrzeb inwestycyjnych oraz uzgodnienie finansowania wybranych projektów, a także koordynacja działań między federacją a landami w polityce portowej na szczeblu zarówno krajowym, jak i unijnym.

Na forum UE Niemcy mają optować za przyjęciem wspólnotowej strategii portowej, uproszczeniem zasad przyznawania pomocy publicznej czy ujednoliceniem kwestii podatkowych. Co więcej, władze federalne i landowe mają wspólnie opracować sposoby odbiurokratyzowania procedur inwestycyjnych, a porty mają zostać prawnie uznane za infrastrukturę krytyczną, co ma zwiększyć państwową kontrolę nad potencjalnymi zmianami właścicielskimi w branży.

Drugim obszarem jest transformacja portów w kierunku hubów energetycznych. Do głównych celów na tym polu należą: stworzenie możliwości importu i przeładunku niskoemisyjnych nośników energii (wodoru i jego pochodnych), wpisanie portów w planowaną niemiecką i europejską infrastrukturę do transportu CO2, zwiększenie roli portów w rozwoju energetyki wiatrowej i w transporcie czy wspieranie redukcji emisji w żegludze morskiej. Wśród instrumentów warto zwrócić uwagę na: opracowanie mechanizmu finansowania rozbudowy infrastruktury portowej w związku z inwestycjami wynikającymi z Energiewende, zapewnienie terenów w portach pod przyszłą budowę np. terminali importowych, zbiorników czy elektrolizerów, opracowanie studium „energetycznego portu przyszłości” wyznaczającego wizję rozwoju. Niemcy mają także podjąć działania na rzecz wypracowania ogólnounijnych regulacji dotyczących przeładunku alternatywnych nośników energii (wodór, amoniak, metanol).

Trzecim obszarem jest transformacja cyfrowa portów. Na tym polu głównymi celami mają być wspieranie rozwoju i wdrażanie nowych technologii w zakresie digitalizacji i automatyzacji procesów przeładunkowych i logistycznych w portach oraz zwiększenie bezpieczeństwa cyfrowego infrastruktury portowej. Wśród instrumentów wskazano m.in.: stworzenie programów finansowych stymulujących badania i inwestycje w nowe technologie cyfrowe, zwiększenie kooperacji przedstawicieli branży oraz usprawnienie wymiany danych między nimi, ucyfrowienie części procedur biurokratycznych, poszerzenie współpracy między portami w sprawach cyberbezpieczeństwa.

Czwartym obszarem jest kształcenie i zatrudnienie pracowników w branży portowej. Głównymi celami są tu poprawa atrakcyjności pracy oraz dostosowanie procesów kształcenia nowej kadry do potrzeb portów. Wśród instrumentów wskazano rozwój współpracy między uczelniami i portami w tworzeniu programów nauczania, organizowanie praktyk, kampanii promocyjnych i targów pracy. Ponadto ma zostać opracowana oddzielna strategia dotycząca pozyskiwania wykwalifikowanych pracowników dla branży.

Ostatnim, piątym obszarem jest utrzymanie, rozbudowa oraz ochrona infrastruktury transportowej i komunikacyjnej. Do głównych celów na tym polu należą dostosowanie jej do nowych potrzeb logistycznych, energetycznych czy militarnych, a także zapewnienie bezpieczeństwa portów i ich personelu w scenariuszach pokoju, kryzysu oraz wojny. Wśród instrumentów wskazano m.in. uproszczenie procedur, zapewnienie finansowania (w tym unijnego, np. z programu CEF (Connecting Europe Facility) Transport czy CEF Military Mobility), poprawę infrastruktury dostępowej (głównie kolejowej) czy przeprowadzenie przeglądu procedur bezpieczeństwa.

Rozczarowanie strategią – ogólniki pozbawione finansowego fundamentu

Przyjęta przez rząd federalny Krajowa strategia portowa stanowi zbiór diagnoz bieżących problemów oraz podsumowanie stanu debaty na temat kondycji niemieckich portów. Dokument wskazuje podstawowe wyzwania oraz określa kierunki rozwoju i działań, ma przy tym wyraźnie ogólnikowy i deklaratywny charakter. Stosunkowo mało – w porównaniu z analogicznymi dokumentami np. z obszaru energetyki – jest w nim propozycji konkretnych działań, danych, prognoz czy – tak typowego dla niemieckiej polityki – sformułowania długofalowych celów rozwoju.

Największym mankamentem strategii – co zresztą bardzo otwarcie krytykują i przedstawiciele zainteresowanych branż, i władze nadmorskich landów – jest brak przyznania przez rząd wsparcia finansowego dla uznawanych za niezbędne i pilne inwestycji w modernizację i rozbudowę infrastruktury portowej. To, że po kilkunastu miesiącach dyskusji nie udało się porozumieć w tej podstawowej z perspektywy wdrażania strategii sprawie, pokazuje, w jakim pacie politycznym znalazły się negocjacje i to zarówno na linii rząd federalny–landy, jak i w ramach koalicji rządzącej. Decyzje w tym zakresie zostały odroczone do 2025 r., kiedy prace ma zakończyć wspomniany w dokumencie sztab.

Według przedstawicieli niemieckiej branży portowej strategia w warstwie diagnostycznej i deklaratywnej wychodzi naprzeciw ich oczekiwaniom (uczestniczyli oni w ich formułowaniu). Najbardziej cieszą ich wyraźne docenienie strategicznej roli portów dla Niemiec oraz polityczna deklaracja podjęcia działań przez rząd federalny w polityce portowej. Zdaniem stowarzyszenia ZDS brak porozumienia w sprawie finansowania strategii sprawia jednak, że cały dokument jest rozczarowujący i nie odpowiada pilnym potrzebom branży, ponieważ bez odpowiednich środków nie uda się zrealizować sformułowanych celów[19]. W podobnym tonie federalną strategię skrytykowały władze pięciu nadmorskich landów, ponownie wzywając rząd do znacznego zwiększenia partycypowania w kosztach utrzymania i rozwoju niemieckich portów[20].

W efekcie rządowa strategia nie stanowi przełomu w niemieckiej polityce portowej. W kolejnych miesiącach należy się spodziewać kolejnych rund negocjacji i prób znalezienia porozumienia w kwestii sposobów i zakresu finansowania rozwoju portów – zarówno na linii federacja–landy, jak i w samej koalicji rządzącej. Ze względu na wątpliwości natury konstytucyjnej co do możliwości zwiększenia wprost partycypacji państwa w utrzymaniu portów najbardziej prawdopodobne wydaje się skoncentrowanie subwencji na konkretnych projektach inwestycyjnych, wpisujących się w obszary polityki, za które odpowiadają władze centralne, lub które da się z nimi na tyle wiarygodnie powiązać, aby dotacje nie mogły zostać podważone przez FTK. Do takich obszarów należą z pewnością inwestycje związane z transformacją portów w kierunku „zielonych hubów energetycznych”, zwłaszcza że polityczną wolę w tym zakresie wyrażał już wicekanclerz oraz minister gospodarki i ochrony klimatu Habeck. Zdaniem przedstawicieli branży portowej ograniczenie wsparcia tylko do realizacji projektów wpisujących się w Energiewende nie pomoże jednak w nadrabianiu zaległości inwestycyjnych, a przez to nie poprawi konkurencyjności niemieckich portów w Europie.

Niepewne perspektywy

Perspektywy dla niemieckich portów na kolejne lata kształtują się niejednoznacznie. Na najbliższą dekadę rząd Scholza zaplanował generalną modernizację 40 korytarzy kolejowych, z których większość ma kluczowe znaczenie dla portów (obejmują one przede wszystkim najczęściej użytkowane i od lat przeciążone szlaki na linii północ–południe oraz północny zachód–południowy wschód). Począwszy od tego roku, kolejne odcinki będą sukcesywnie całkowicie zamykane na czas przebudowy.

Zanim uwidocznią się pozytywne efekty modernizacji, spowoduje ona przeciążenie pozostałych tras i utrudnienia w ruchu pociągów zarówno pasażerskich, jak i towarowych. To zaś może mieć przełożenie na kongestie w terminalach kontenerowych i wynikające z tego opóźnienia w dostawach towarów do odbiorców końcowych. Co więcej, od przyszłego roku znacznie (aż o 16%) wzrosną opłaty za korzystanie z niemieckiej infrastruktury kolejowej przez pociągi towarowe[21]. Od grudnia ub.r. drastycznie (o nawet 83%) podniesiono też myto dla ciężarówek[22]. Obie podwyżki negatywnie wpłyną na atrakcyjność przewozów towarowych przez Niemcy, a przez to pośrednio także na konkurencyjność portów.

Potencjalnych pozytywnych impulsów upatruje się z kolei zwłaszcza w zaangażowaniu kapitałowym zagranicznych armatorów, COSCO oraz MSC, w hamburskich terminalach kontenerowych (globalni przewoźnicy co do zasady dążą do zwiększonego wykorzystywania portów, w których mają udziały) czy również w aktywnej działalności HHLA – w tym przez jej spółkę zależną, największego operatora intermodalnego w Europie Środkowo-Wschodniej, Metrans – na rzecz rozbudowy siatki połączeń w regionie Europy Środkowo-Wschodniej. Pozytywny wpływ na wolumen przeładunków w niemieckich terminalach kontenerowych może mieć także powołanie od 2025 r. nowego aliansu żeglugowego Gemini Cooperation przez niemieckiego armatora Hapag-Lloyd i duńskiego Maerska, którzy deklarują uczynienie z Hamburga, Bremerhaven i Wilhelmshaven swoich portów hubowych do obsługi rynków Europy Północnej oraz Europy Środkowo-Wschodniej.

[1] Dane za Federalnym Ministerstwem Gospodarki i Ochrony Klimatu: See- und Binnenhäfen, bmwk.de.

[2] Untersuchung der volkswirtschaftlichen Bedeutung der deutschen See- und Binnenhäfen auf Grundlage ihrer Beschäftigungswirkung, Instytut Fraunhofera, maj 2019, verkehr.fraunhofer.de.

[3] TEU to jednostka pojemności odpowiadająca objętości kontenera o długości 20 stóp.

[4] Szerzej zob. S. Baniak, K. Popławski, Porty adriatyckie – cicha ekspansja na rynki Europy Środkowej, „Komentarze OSW”, nr 541, 2.10.2023, osw.waw.pl.

[5] Przemieszczenie ładunków z jednego statku na drugi z przeznaczeniem do dalszego transportu – najczęściej do innych krajów.

[6] O. Preuß, Hamburgs Hafen verliert den Anschluss, Die Welt, 28.03.2024, welt.de.

[7] Przykładowo Rotterdam: APMT, Hutchison Port Holding, COSCO, DP World, TiL (MSC) oraz TL (CMA); Antwerpia: PSA. DP World, COSCO, TiL (MSC) oraz TL (CMA); Walencja: APMT, COSCO, TiL (MSC).

[8] HHLA zarządza trzema terminalami w Hamburgu – Altenwerder, Burchardkai oraz Tellerort (24,99% ma nabyć chiński COSCO). Z kolei Eurogate – terminalem CTH w Hamburgu, a także trzema w Bremerhaven, przy czym 100% w CTB, 50% North Sea Terminal BHV (50% APMT) i 50% MSC Gate (50% TiL) oraz 100% w Jade Weser Port Wilhelmshaven.

[9] Przyczynom niskiej konkurencyjności portu w Hamburgu obszerny raport poświęciła Hamburska Izba Handlowa: Wettbewerbsfähigkeit des Hamburger Hafens. Impulse für eine zukunftsgerichtete Hafenpolitik, Handelskammer Hamburg, 15.03.2024, ihk.de.

[10] Niemcy pokrywają swoje zapotrzebowanie na ropę niemal w całości surowcem z importu (rodzime wydobycie odpowiada za jedynie 2% konsumpcji), który sprowadzają obecnie – po wstrzymaniu dostaw rurociągowych z Rosji – prawie wyłącznie drogą morską. Wykorzystują przy tym własne porty w Wilhelmshaven, Brunsbüttel, Hamburgu i Rostocku oraz zagraniczne – Rotterdam, Triest i Gdańsk (polski port odgrywa teraz kluczową rolę w zaopatrywaniu rafinerii w Leunie oraz pomocniczą dla zakładu w Schwedt).

[11] Po zamknięciu w 2018 r. ostatniej kopalni Niemcy w 100% swoje zapotrzebowanie na węgiel kamienny również pokrywają importem, który niemal w całości odbywa się drogą morską. W tym przypadku główną rolę odgrywają zagraniczne porty w Antwerpii, Rotterdamie i Amsterdamie, z których surowiec jest przeładowywany na barki i transportowany dalej do RFN. Rodzime porty – Hamburg, Wilhelmshaven, Rostock, Nordenham czy Brema – odpowiadają za około jedną czwartą importu.

[12] Do tego RFN w 94% pokrywa swoje zapotrzebowanie na gaz ziemny importem, przy czym do 2022 r. LNG (sprowadzany za pośrednictwem gazoportów w Rotterdamie i Brugii) odgrywał rolę uzupełniającą do dostaw bezpośrednich gazociągami z Rosji i Norwegii. Dopiero po wybuchu wojny na Ukrainie Niemcy w trybie awaryjnym zaczęli tworzyć własną infrastrukturę do importu gazu skroplonego – obecnie dysponują trzema funkcjonującymi tzw. pływającymi terminalami (FSRU) – w Wilhelmshaven, Brunsbüttel i Lubminie, do połowy br. działalność mają rozpocząć kolejne trzy: Mukran, Stade oraz druga jednostka w Wilhelmshaven. Do tego planowana jest budowa trzech stacjonarnych gazoportów (Stade, Brunsbüttel i Wilhelmshaven), które w 2027 r. powinny zastąpić działające tam wcześniej FSRU. Obecnie rodzime terminale odpowiadają za ok. 7% importu gazu do RFN – niemieccy importerzy sprowadzają jednak także LNG na dużą skalę za pośrednictwem Rotterdamu i Brugii (według danych BNetzA z Holandii i Belgii pochodzi odpowiednio 24% i 18% importowanego gazu). Szerzej zob. M. Kędzierski, Za wszelką cenę. Niemiecki zwrot ku LNG, „Komentarze OSW”, nr 510, 28.04.2023, osw.waw.pl.

[13] Do tego dochodzą analogiczne plany krajów ościennych, w których mogłyby uczestniczyć niemieckie porty – np. na samym Morzu Północnym planowana jest realizacja farm o łącznej mocy 120 GW do końca tej dekady i 300 GW – do 2050 r.

[14] O. Preuß, Europas neue Energie-Achse, Die Welt, 10.04.2024, welt.de.

[15] D. Delhaes, J. Olk, Länder wollen 400 Millionen Euro für Häfen, auch Habecks Umfeld macht Druck, Handelsblatt, 5.09.2023, handelsblatt.com.

[16] Zob. np. ekspertyza działu analiz Bundestagu: Zur Frage der finanzverfassungsrechtlichen Zulässigkeit des Einsatzes von Bundesmitteln zur Ertüchtigung der Hafeninfrastruktur, Bundestag, 21.03.2024, bundestag.de.

[17] M. Kędzierski, S. Płóciennik, Niemcy: Trybunał Konstytucyjny zabiera rządowi 60 mld euro na transformację, OSW, 17.11.2023, osw.waw.pl.

[18] Die Nationale Hafenstrategie für die See- und Binnenhäfen, Federalne Ministerstwo Cyfryzacji i Transportu, 20.03.2024, bmdv.bund.de.

[19] ZDS und BÖB zum Kabinettsbeschluss der Nationalen Hafenstrategie: Viele gute Vorhaben, aber große Enttäuschung der Hafenwirtschaft über fehlende Finanzzusagen, ZDS, 20.03.2024, zds-seehaefen.de.

[20] Zob. np. Madsen zur Nationalen Hafenstrategie: "Bedeutung der Seehäfen ist erkannt, aber Küstenländer sehen viele nationale Aufgaben", Landesportal Schleswig-Holstein, 20.03.2024, schleswig-holstein.de.

[21] Trassenpreise sollen weiter steigen, Deutsche Verkehrs-Zeitung, 15.03.2024, dvz.de.

[22] Ch. Schlautmann, Verbrauchern drohen höhere Preise, Handelsblatt, 15.11.2023, handelsblatt.com.