Pożegnanie z Europą: Gazprom po 2024 roku

Rosja stopniowo realizuje „zwrot na wschód” w obszarze eksportu gazu ziemnego. Potwierdza to wzrost znaczenia Chin, które stały się dla Gazpromu najistotniejszym rynkiem zbytu. Przekierowanie wolumenów do Azji to dla koncernu konieczność, wynikająca z utraty udziałów w rynku europejskim na skutek politycznej decyzji Moskwy o redukcji przesyłu. W perspektywie kilku następnych lat zakładana zwyżka sprzedaży do odbiorców azjatyckich nie będzie jednak w stanie zrekompensować wyjścia z Europy – zarówno pod względem sprzedawanych wolumenów, jak i uzyskiwanej marży.

Kontynuacja wzrostowego trendu w Azji i idącej za tym odbudowy pozycji finansowej Gazpromu rysuje się niepewnie także w horyzoncie długoterminowym. Wymagałoby to bowiem utworzenia nowych połączeń, co jest kapitało- i czasochłonne. Ponadto słabnąca siła przetargowa koncernu – efekt trudnej sytuacji finansowej oraz rosnącej asertywności partnerów – negatywnie rzutuje na możliwość wynegocjowania korzystnych kontraktów, co odbija się na zyskach firmy. W związku z tym prawdopodobne wydaje się przerzucanie kosztów na odbiorców krajowych. Władze Rosji jako kluczową postrzegają jednak kwestię zwiększenia obecności gospodarczej w Azji. Sprawia to, że niezależnie od kalkulacji ekonomicznej gazowy „zwrot na wschód” będzie realizowany i przedstawiany jako sukces.

2024 rok: częściowe odrobienie strat

W trakcie 20. edycji międzynarodowego forum Gaz Rosji w grudniu 2022 r. przedstawiciele rosyjskich władz i branży gazowej zapowiedzieli „zwrot na wschód” w obszarze eksportu surowca, co miało być odpowiedzią na zachodzące według nich przesunięcie środka ciężkości globalnej gospodarki z Zachodu do Azji oraz na prognozowany spadek wolumenów sprzedawanych w Europie.

Faktycznie w latach 2021–2023 Gazprom odnotowywał negatywny trend, jeśli chodzi o eksport surowca do odbiorców europejskich. Spadek ten nie miał jednak przyczyn obiektywnych, lecz stanowił efekt politycznej decyzji Kremla, który wstrzymał przesył gazu w ramach próby wywarcia politycznej presji na UE. Instrumentalizacja dostaw odbiła się negatywnie zarówno na sytuacji finansowej koncernu, jak i na wskaźnikach dotyczących jego wydobycia i sprzedaży. W efekcie wolumen całości eksportu do państw tzw. dalekiej zagranicy[1] spadł w 2023 r. o blisko 115 mld m3 względem roku 2021, tj. o ok. 60% – i to pomimo wzrostu dostaw do Chin.

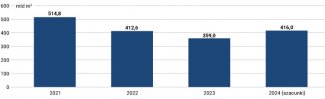

W 2024 r. udało się przełamać tendencję spadkową. Według wypowiedzi prezesa Gazpromu Aleksieja Millera z 26 grudnia rosyjski koncern wydobył wtedy ok. 416 mld m3 gazu ziemnego – o blisko 16% więcej niż w roku 2023. Miller podał także szacunkowe wolumeny rocznego przesyłu na kierunku chińskim (31 mld m3) oraz dostaw dla odbiorców krajowych (390 mld m3;jest to wolumen sprzedawany za pośrednictwem sieci Gazpromu również przez inne firmy bądź odsprzedawany przez koncern). Rok 2024 był tym samym pierwszym, kiedy to Gazprom – po dwuletnim okresie spadków – zanotował wzrost wydobycia i całościowego eksportu.

Wykres 1. Wydobycie Gazpromu w latach 2021–2024

Źródło: Gazprom.

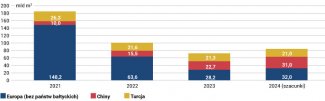

Przełamanie opisanego powyżej negatywnego trendu stanowi wypadkową kilku czynników – przede wszystkim wzrostu sprzedaży na kierunkach chińskim (36% r/r) i europejskim (13% r/r). Na lepsze wyniki Gazpromu w mniejszym stopniu przełożyło się natomiast zwiększenie dostaw do Azji Centralnej (m.in. eksport do Uzbekistanu na mocy umowy z czerwca 2023 r. zakładającej dostarczanie 2,8 mld m3 rocznie, a także wzrost sprzedaży do Kazachstanu). Większy eksport pozytywnie wpłynie na bilans finansowy koncernu, szczególnie w porównaniu z wyjątkowo bolesnym dla niego rokiem 2023[2].

Wykres 2. Eksport Gazpromu do krajów tzw. dalekiej zagranicy w latach 2021–2024

Źródło: opracowanie własne na podstawie danych Gazpromu i tureckiego Urzędu Regulacji Rynku Energii (EPDK).

Perspektywy do 2028 roku – dalszy wzrost znaczenia Azji dla Gazpromu

W ujęciu średnioterminowym sprzedaż zagraniczna Gazpromu w 2025 r. najprawdopodobniej ponownie odnotuje spadek, po czym zacznie rosnąć. Obniżenie eksportowanego wolumenu nastąpi na skutek wygaśnięcia tranzytu przez Ukrainę. W 2024 r. Rosjanie przesłali tym szlakiem ponad 16 mld m3 surowca, co stanowiło ok. 19% całości sprzedaży koncernu do krajów tzw. dalekiej zagranicy i około połowy przesyłu realizowanego do Europy[3]. Bez wznowienia eksportu przez Ukrainę bądź za pośrednictwem innego z europejskich szlaków Gazprom będzie miał na tym kierunku do dyspozycji wyłącznie jedną z nitek TurkStreamu o nominalnej przepustowości 15,75 mld m3 rocznie[4]. Warto przy tym zaznaczyć, że według doniesień medialnych w swoich wewnętrznych dokumentach strategicznych koncern nie przewiduje przesyłu przez Ukrainę w 2025 r.[5]

Spadek udziałów Gazpromu w rynku europejskim wpłynął na zwiększenie roli azjatyckich odbiorców w strukturze eksportu koncernu – przede wszystkim Chińskiej Republiki Ludowej. Gdy w 2025 r. dojdzie do osiągnięcia zakładanej przepustowości gazociągu Siła Syberii-1 na poziomie 38 mld m3/r, Chiny staną się najistotniejszym klientem koncernu. Co więcej, w 2027 r. eksport na tym kierunku zwiększy się o kolejne 10 mld m3 w wyniku uruchomienia biegnącego do tego państwa tzw. szlaku dalekowschodniego. Za pośrednictwem tych dwóch rurociągów Gazprom będzie w stanie sprzedawać ok. 50 mld m3 surowca rocznie.

Rosyjski monopolista odnotuje też wzrost eksportu do innych odbiorców w Azji Centralnej. Aktualnie trwa rozbudowa jednej nitki gazociągu Azja Centralna–Centrum w kierunku południowym, co ma podnieść przepustowość istniejącej infrastruktury z obecnych 3 do 10–12 mld m3/r w roku 2025. Zgodnie z podpisanymi w 2024 r. umowami Gazprom od 2026 r. będzie w stanie dostarczać ok. 11 mld m3/r do Uzbekistanu, a także 1 mld m3/r do Kirgistanu – choć w tym przypadku czas rozpoczęcia dostaw pozostaje niejasny[6]. Sprzedaż będzie realizowana tranzytem przez Kazachstan, a rozmowy o potencjalnym wzroście wolumenów mają się już toczyć.

Oprócz kierunków chińskiego i centralnoazjatyckiego nie można wykluczyć zwiększenia eksportu do Turcji. Wykorzystując wszystkie wolne moce rurociągów czarnomorskich, Rosjanie są w stanie dostarczać dodatkowe 10–11 mld m3/r, co hipotetycznie mogłoby stać się przedmiotem nowych kontraktów. Dotychczasowe dwie umowy – podpisane przez Gazprom i turecki BOTAŞ i opiewające na wolumen 16 mld m3/r eksportowany gazociągiem Blue Stream oraz 5,75 mld m3/r przesyłane za pośrednictwem TurkStreamu – wygasają bowiem pod koniec 2025 r.

W przypadku urzeczywistnienia zamiarów na każdym z azjatyckich kierunków Gazprom może w 2027 r. liczyć na zwiększenie eksportu do Azji o ok. 40 mld m3 względem wolumenu sprzedanego w roku 2024. Istotny jest przy tym jednak fakt, że sprzedaż na rynek azjatycki przynosi o wiele mniejsze wpływy niż ta realizowana do odbiorców europejskich[7], co odbije się na wskaźnikach finansowych koncernu. Ponadto wzrostu przesyłu do Turcji nie można uznawać za sprawę przesądzoną. Od 2022 r. jej import surowca z Rosji utrzymuje się na względnie stałym poziomie, co bierze się z sukcesywnego intensyfikowania krajowego wydobycia i różnicowania źródeł dostaw[8]. Jak zapewniał w listopadzie 2024 r. minister energetyki Turcji, trend dywersyfikacyjny zostanie podtrzymany[9].

Spadek dochodów eksportowych będzie w dalszym ciągu mitygowany zwiększeniem sprzedaży krajowej, co Gazprom i Kreml przedstawiają jako sukces idący w parze z działaniami na rzecz gazyfikacji kraju. Proces ten ma jednak również negatywną stronę – trwające już stopniowe przerzucanie kosztów na konsumentów wewnętrznych. Indeksacje taryf od 2022 r. oraz planowana na 2025 r. kolejna podwyżka doprowadzą do kumulatywnego wzrostu ceny gazu dla odbiorców rosyjskich o ponad jedną trzecią względem tej sprzed pełnoskalowej inwazji Rosji na Ukrainę[10]. Co więcej, Gazprom aktywnie domaga się przy tym dalszego podnoszenia stawek, które mogłoby zapewnić rentowność realizowania dostaw krajowych, m.in. poprzez odmrożenie kosztów dystrybucji, co również odbiłoby się na końcowym koszcie dla konsumentów[11].

Gazprom od 2028 roku: oczekiwania wobec Pekinu...

Perspektywa dalszego zwiększenia eksportu i urzeczywistnienie gazowego „zwrotu na wschód” rysują się niepewnie w ujęciu długoterminowym, wykraczającym poza horyzont najbliższych dwóch–trzech lat. Z punktu widzenia Gazpromu kluczowe jest uzyskanie możliwości przekierowania na wschód surowca ze złóż zachodniosyberyjskich, które dotychczas zasilały rynek europejski. Zastąpienie „utraconych” w Europie wolumenów w chociażby przybliżonym stopniu nastąpi jedynie w przypadku znacznego wzrostu eksportu do Chin, stanowiących wyłączną alternatywę mogącą zaabsorbować tak duże ilości gazu.

Z tego względu w hierarchii priorytetów władze rosyjskie na pierwszym miejscu stawiają ChRL jako najważniejszego odbiorcę Gazpromu, forsując projekt gazociągu Siła Syberii-2 – połączenia o planowanej przepustowości 50 mld m3 rocznie, mającego służyć do przesyłania surowca ze złóż zachodniosyberyjskich tranzytem przez Mongolię. Inicjatywa ta wciąż znajduje się jednak w fazie projektowej. Według doniesień medialnych strony rosyjska i chińska nie mogą uzgodnić formuły cenowej. W ramach próby przełamania tego impasu w listopadzie 2024 r. Moskwa poinformowała o rozpatrywaniu alternatywnego szlaku do Chin o przepustowości 35 mld m3 rocznie[12], który przebiegałby przez wschodni Kazachstan (pomysł stanowi wariację na temat inicjatywy gazociągu Ałtaj, wysuwanej na początku XXI wieku). Pekin nie odniósł się dotąd do tej koncepcji.

Brak porozumienia dotyczącego formuły cenowej Siły Syberii-2 oraz rosyjskie propozycje alternatywnego gazociągu świadczą o tym, że zwiększenie obecności na rynku chińskim na warunkach dogodnych dla Gazpromu stanowi dla Rosjan poważne wyzwanie. Oprócz utraty dochodów i wpływu na Europę wyjście z zachodniego rynku niesie ze sobą bowiem jeszcze jedną konsekwencję – osłabienie pozycji przetargowej koncernu, który jest teraz zmuszony do gwałtownego poszukiwania nowych rynków zbytu.

Słabość tę wykorzystują Chińczycy podczas negocjacji. Według doniesień medialnych domagają się oni sprzedaży gazu po cenie wewnątrzrosyjskiej – wiedzą bowiem, że dla Gazpromu i władz FR realizacja gazociągu stała się niezwykle istotna. Co więcej, Pekin nie chce w szybkim tempie zwiększać dostaw z Rosji ze względu na postępującą dywersyfikację własnego importu oraz wzrost krajowego wydobycia. To z kolei zmusza Moskwę do bolesnego urealnienia własnych oczekiwań. W rzeczywistości perspektywa pełnego zastąpienia rynku europejskiego chińskim – zarówno pod względem wolumenu, jak i dochodowości – jawi się jako mało prawdopodobna.

Nie da się jednak wykluczyć, że gazociąg Siła Syberii-2 zostanie zbudowany z powodów przede wszystkim politycznych. Połączenie lądowe o takiej przepustowości może być przez Chiny postrzegane jako surowcowe „ubezpieczenie” na wypadek, gdyby dostawy z innych kierunków (np. LNG z Australii) były zagrożone – chociażby na tle konfliktu o Tajwan. Można zarazem podejrzewać, że w takiej sytuacji Pekin domagać się będzie elastyczniejszej formuły kontraktu, która zabezpieczyłaby stały wolumen o relatywnie niskiej wielkości z opcją realizowania ponadkontraktowych dostaw „na życzenie”. W porównaniu z pierwotnymi zamiarami Gazpromu (roczny przesył 55 mld m3 surowca) byłoby to dla Rosjan rozwiązanie o wiele mniej korzystne.

...i partnerów w Azji Centralnej

Równolegle z podejmowaniem prób zwiększenia swojej obecności w Chinach Gazprom poszukuje długoterminowego rynku zbytu na innych kierunkach azjatyckich. Jednym z nich pozostaje Azja Centralna, która jest dla Rosjan istotna przede wszystkim ze względu na możliwość dotarcia do ChRL za pośrednictwem tamtejszej infrastruktury. Zaproponowana przez stronę rosyjską koncepcja „unii gazowej” zdawała się częściowo motywowana właśnie tym zamiarem[13]. Z tego względu koncern postrzega państwa centralnoazjatyckie jako ważne rynki zbytu, mimo że może tam uzyskać marże znacznie niższe niż na innych kierunkach.

Oprócz propozycji budowy gazociągu do ChRL przez wschodni Kazachstan Gazprom nie wyklucza dotarcia na rynek chiński za pośrednictwem istniejącej infrastruktury w Azji Centralnej i realizowania tam transakcji swapowych z wykorzystaniem nitki Azja Centralna–Chiny. Z perspektywy rosyjskiej byłoby to rozwiązanie optymalne pod względem nakładów finansowych na inwestycje – rozbudowa rurociągów nie pochłonęłaby bowiem tyle kapitału co utworzenie nowych, bezpośrednich połączeń do ChRL. Taki scenariusz pozostawiłby jednak kluczowe odcinki gazociągowe poza kontrolą Rosji (propozycja zawarcia „unii gazowej” była próbą jej ustanowienia – jak dotąd nieudaną).

Problem z urzeczywistnieniem tego scenariusza – poza koniecznością uzyskania gwarancji odbioru surowca ze strony Chin – stanowi postawa samych partnerów w Azji Centralnej. Zarówno Uzbekistan, jak i Kazachstan postrzegają współpracę z Gazpromem przede wszystkim w kategoriach komercyjnych, co ogranicza możliwość oddziaływania na te państwa w celu uzyskania dogodnych warunków przesyłu. Ponadto urealnienie rosyjskich zamiarów komplikuje też rola Turkmenistanu jako istotnego dostawcy surowca do ChRL korzystającego z gazociągów w Azji Centralnej. Aszchabad aktywnie sprzeciwia się dopuszczeniu Gazpromu do rurociągu Azja Centralna–Chiny.

Turcja, Iran i LNG – niepewne warianty

Za kolejny potencjalny kierunek przesyłu Moskwa uważa Turcję. Dotychczasowe działania rządu w Ankarze w zakresie dywersyfikacji importu (dostawy LNG, współpraca z Turkmenistanem) oraz utrzymywanie tego z Rosji na względnie stałym poziomie od 2022 r. sugerują jednak niskie zapotrzebowanie na nowe wolumeny od Gazpromu. Zarazem perspektywa reeksportu rosyjskiego surowca (przede wszystkim do Europy) w ramach funkcjonowania Turcji jako hubu gazowego stanowi atrakcyjną opcję dla koncernu, gdyż umożliwia Rosji pośrednią obecność na rynku unijnym.

Nie można natomiast wykluczyć, że UE będzie aktywnie przeciwdziałać realizacji tego scenariusza – zgodnie z deklarowanym dążeniem do całkowitego odejścia od dostaw rosyjskich węglowodorów. Co więcej, znaczące zwiększenie importu do Turcji – ponad aktualną przepustowość 32 mld m3 rocznie – wymagałoby rozbudowy połączeń infrastrukturalnych, co wiązałoby się z nakładami inwestycyjnymi i długim czasem realizacji.

Innym z badanych przez Gazprom kierunków jest Iran. W 2024 r. koncern ten i irańska NIGC podpisały memorandum o dostawach rosyjskiego surowca do tego kraju. Rok później – po zawarciu nowego irańsko-rosyjskiego traktatu w styczniu br. – minister energetyki FR Siergiej Cywilow zasygnalizował zamiar eksportu gazu w wielkości do 2 mld m3/r w początkowej fazie, a docelowo nawet 55 mld m3/r. Przesył ten ma być realizowany poprzez Azerbejdżan. Według komunikatów strony rosyjskiej trwają końcowe dyskusje na temat rozpoczęcia dostaw 2 mld m3/r – pozostaje jedynie doprecyzowanie formuły cenowej.

O ile do rozpoczęcia eksportu niewielkiego wolumenu nie potrzeba inwestycji infrastrukturalnych, o tyle do dalszego zwiększania przesyłu konieczne będzie poniesienie znacznych nakładów finansowych, najprawdopodobniej także w Azerbejdżanie. Z perspektywy Moskwy wejście na rynek irański może zaowocować wyprowadzeniem sprzedaży na dalsze rynki – pakistański i indyjski. Jest to jednak perspektywa bardzo oddalona w czasie i obarczona wieloma przeszkodami, przede wszystkim politycznymi i infrastrukturalnymi.

Równie niepewnie rysuje się scenariusz, w którym Gazprom zwiększyłby swój eksport za pomocą realizowanych przez siebie dostaw gazu w postaci LNG. Obecnie koncern produkuje to paliwo w dwóch zakładach – Sachalin-2 (ma większościowe udziały w projekcie[14]; moc produkcyjna instalacji to 9,6 mln ton rocznie) oraz Portowaja LNG (1,5 mln ton rocznie). Pierwszy z nich, położony na wyspie Sachalin, obsługuje wyłącznie rynek azjatycki – w 2023 r. ponad połowa produkcji trafiła do Japonii, a pozostała część do Chin i Korei Południowej[15]. Drugi natomiast, zlokalizowany nad Morzem Bałtyckim, powstał w celu zaopatrywania obwodu królewieckiego FR i realizacji planowanego eksportu na rynek europejski[16].

Pomimo rosyjskich starań zapóźnienie technologiczne oraz zachodni reżim sankcyjny wobec branży LNG uniemożliwiają stabilny rozwój tego sektora[17]. Co więcej, Gazprom konkuruje na tym polu z innym krajowym podmiotem – Novatekiem. W odróżnieniu od tej firmy państwowy koncern nigdy nie zainicjował produkcji skroplonego gazu ziemnego przy użyciu własnej technologii. Status akcjonariusza większościowego w projekcie Sachalin-2 Gazprom uzyskał na skutek przejęcia udziałów zagranicznego inwestora, zaś uruchomiony w 2022 r. zakład skraplania o średniej mocy Portowaja LNG powstał przy technologicznej pomocy partnera spoza Rosji. Inne plany nie wyszły poza fazę projektową, a obecny nacisk sankcyjny jeszcze bardziej zmniejsza szansę na ich realizację.

Wnioski: „zwrot na wschód” sukcesem na papierze

Znaczny wzrost eksportu gazu po 2027 r. nie jest przesądzony, a odbudowa pozycji Gazpromu dzięki „zwrotowi na wschód” jawi się jako mało prawdopodobna. Niepewne perspektywy koncernu stanowią pokłosie politycznej decyzji o redukcji przesyłu surowca do UE. Na skutek odejścia z Europy rosyjski monopolista nie tylko został pozbawiony najbardziej dochodowych klientów, lecz także skazał siebie na konieczność gwałtownego poszukiwania rynku zastępczego. To zaś przyczyniło się do osłabienia pozycji przetargowej koncernu, dla którego jedyną satysfakcjonującą alternatywą są aktualnie Chiny. Ewentualne zwiększenie przesyłu do ChRL za pośrednictwem Siły Syberii-2 stanowić będzie przy tym ograniczony sukces – choć pozwoli Gazpromowi na częściowe zrekompensowanie utraty dochodów z Europy, to jednocześnie uzależni strukturę jego eksportu od pojedynczego odbiorcy.

Z kolei rozwiązania pośrednie – chociażby realizacja dostaw do Chin za pośrednictwem Azji Centralnej czy zwiększenie sprzedaży do innych państw azjatyckich – obarczone są trudnościami związanymi z koniecznością rozbudowy infrastruktury. Ponadto na każdym z rynków azjatyckich Gazprom konkuruje z innymi dostawcami, a kraje-odbiorcy aktywnie starają się dywersyfikować import – nie chcą wszak, co znamienne, powtórzyć błędów części państw europejskich. Co więcej, na niekorzyść koncernu przemawiają też trendy dekarbonizacyjne, zachodzące również w krajach Azji.

Rozważając natomiast podjęcie w przyszłości przez Gazprom próby wznowienia przesyłu do Europy – przy pozytywnej dla Rosji koniunkturze politycznej w stolicach europejskich – należy uznać, że powrót do dawnej wielkości eksportowanych wolumenów i idących za tym dochodów będzie niemożliwy. Wynika to zarówno z przeszkód infrastrukturalnych i politycznych (kwestia wznowienia tranzytu i operacyjności części gazociągów), jak i z urozmaicenia importowego miksu UE oraz z tempa procesów dekarbonizacyjnych. W tej sytuacji trudno sobie wyobrazić podpisywanie przez odbiorców unijnych długoletnich kontraktów, podobnych do tych, dzięki którym Gazprom zbudował niegdyś silną pozycję na Starym Kontynencie. Trzeba przy tym zaznaczyć, że ponowne nawiązywanie głębokich relacji biznesowych z podmiotem, który w przeszłości w sposób agresywny naruszał zobowiązania kontraktowe, stanowiłoby posunięcie dalece nieostrożne z perspektywy bezpieczeństwa dostaw.

W obliczu tego wszystkiego coraz pilniejsza wydaje się konieczność przeformułowania modelu działalności Gazpromu oraz – co za tym idzie – rosyjskiego rynku gazowego. Ograniczenie dochodów płynących z eksportu surowca podaje w wątpliwość dalszą realizację sprzedaży krajowej po zaniżonych cenach, o czym świadczy skala podwyżki wewnątrzrosyjskich taryf od 2022 r. Niezależnie od tempa znajdowania nowych rynków zbytu „urealnienie” tego krajowego będzie postępować, na co wpłynie również pogarszająca się sytuacja gospodarcza w FR.

Zarazem władze będą przedstawiać działalność koncernu jako sukces – w ramach czy to postępującej gazyfikacji państwa i rosnącej sprzedaży wewnętrznej, czy podpisywania nowych umów z klientami zagranicznymi. W rzeczywistości jednak gazowy „zwrot na wschód” okupiony jest dużym kosztem po stronie Gazpromu, który cieszył się uprzywilejowaną pozycją w Europie. Odtworzenie tejże na nowych rynkach i w zupełnie innych uwarunkowaniach politycznych należy uznać za nierealne.

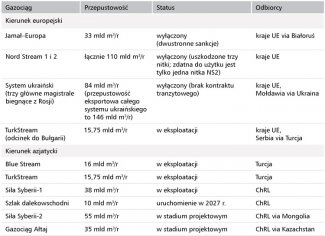

Tabela. Rosyjskie gazociągi eksportujące surowiec do państw tzw. dalekiej zagranicy

Źródło: opracowanie własne na podstawie danych Gazpromu i OGTSU.

[1] Tj. do Europy (bez państw bałtyckich: Litwy, Łotwy i Estonii), Chin i Turcji.

[2] W 2023 r. Gazprom zanotował pierwszy od 1999 r. wynik ujemny – strata finansowa wyniosła 629 mld rubli (ok. 7 mld dolarów). Do pogorszenia wyników przyczynił się przede wszystkim spadek sprzedaży w segmencie gazowym, którego przychody zmniejszyły się o blisko połowę ze względu na utratę znacznej części rynku europejskiego oraz obniżenie ceny surowca. Zob. F. Rudnik, Gazprom w 2023 roku: rekordowe straty finansowe, OSW, 14.06.2024, osw.waw.pl.

[3] Zob. A. Łoskot-Strachota, S. Matuszak, F. Rudnik, Game over? Przyszłość rosyjskiego tranzytu gazu przez Ukrainę, „Komentarze OSW”, nr 623, 6.09.2024, osw.waw.pl.

[4] Nie można wykluczyć eksportu wolumenu przekraczającego nominalną przepustowość – według doniesień medialnych w okresie 1–26 stycznia br. przesył tym szlakiem wyniósł rekordowe 1,425 mld m3 gazu. Przy utrzymaniu tego tempa i uwzględnieniu prac konserwacyjnych Gazprom mógłby przesyłać rocznie do UE ok. 18,5 mld m3 surowca.

[5] Exclusive: Gazprom 2025 plan assumes no more transit via Ukraine to Europe, source says, Reuters, 26.11.2024, reuters.com.

[6] Т. Дятел, «Газпром» закрепился в Средней Азии, Коммерсантъ, 7.06.2024, kommersant.ru.

[7] Według ujawnionych przez media we wrześniu 2024 r. prognoz Ministerstwa Rozwoju Gospodarczego FR w 2025 r. średnia cena 1000 m3 gazu ziemnego wyniesie 261 dolarów dla odbiorcy chińskiego oraz 340 dolarów dla tego z zachodniego kierunku (tj. przede wszystkim z Europy). Nie podano informacji dotyczących stawek eksportowych poza tzw. daleką zagranicę, są one jednak z pewnością o wiele niższe. Zgodnie z doniesieniami medialnymi w 2023 r. Gazprom sprzedawał surowiec w Uzbekistanie po 160 dolarów za 1000 m3. Dla porównania – średnia stawka dla Chin wynosiła wówczas 286,9 dolara (dane Ministerstwa Rozwoju Gospodarczego).

[8] Zob. A. Michalski, A. Łoskot-Strachota, Turcja: szanse i wyzwania na krajowym rynku gazu w 2024 roku, OSW, 3.06.2024, osw.waw.pl.

[9] D. O’Byrne, Turkey nearing ‘critical’ phase in gas supply arrangements: minister, S&P Global, 11.10.2024, spglobal.com.

[10] «Газпром» пожаловался на нехватку денег и потребовал поднять цены на газ для россиян, The Moscow Times, 23.01.2025, moscowtimes.ru.

[11] Внутренние цены на газ в России должны позволять "Газпрому" инвестировать в проекты, Интерфакс, 23.01.2025, interfax.ru.

[12] W przestrzeni medialnej pojawiła się także informacja o zwiększeniu tej przepustowości do 45 mld m3/r. Zob. Новак: РФ и Китай рассматривают новый газовый маршрут через Казахстан, TACC, 15.11.2024, tass.ru.

[13] W 2022 r. władze rosyjskie zaproponowały państwom centralnoazjatyckim – Kazachstanowi i Uzbekistanowi – zawarcie trójstronnej „unii gazowej”, którą Moskwa przedstawiała jako ustalenie wspólnych regulacji mających pozwolić na sprawniejszy przesył surowca pomiędzy stronami. Koncepcja spotkała się z chłodnym przyjęciem Taszkentu i Astany ze względu na ich obawy o przejęcie przez Gazprom kontroli nad infrastrukturą przesyłową przebiegającą przez te kraje. Szerzej zob. M. Popławski, F. Rudnik, Rosyjski gaz w Azji Centralnej: gra na pogłębianie zależności, OSW, 31.10.2023, osw.waw.pl.

[14] Od 2024 r. Gazprom ma łącznie 77,5% udziałów w zarządzającej zakładem LNG spółce Sachalinskaja Energija. W marcu 2024 r. rząd FR zezwolił koncernowi na wykup 27,5% akcji należących do firmy Shell, która po rozpoczęciu rosyjskiej inwazji na Ukrainę zadeklarowała wyjście z projektu (wcześniej, od 2006 r., Gazprom posiadał 50% i jedną akcję spółki). W skład akcjonariatu wchodzą też dwie japońskie firmy – Mitsui & Co., Ltd. (12,5%) oraz Mitsubishi Corporation (10%).

[15] A. Kawasaki, M. Li, Russia’s Sakhalin Energy offers 12 term LNG cargoes a year to Chinese buyers, S&P Global, 22.02.2024, spglobal.com.

[16] Zakład Portowaja LNG uruchomiono w 2022 r. i od tego czasu produkowany tam LNG był regazyfikowany w obwodzie królewieckim bądź sprzedawany w terminalach europejskich. 10 stycznia 2025 r. projekt wpisano na amerykańską listę sankcyjną, co uniemożliwia eksport gazu do Europy ze względu na groźbę sankcji wtórnych. Perspektywa sprzedaży paliwa do Azji – wiążąca się ze znacznie wydłużonym szlakiem dostaw i z niepewnością odbioru ładunku – wydaje się mało prawdopodobna, co mocno obniża rentowność całego projektu.

[17] Zob. F. Rudnik, Efekt sankcji: problemy rosyjskiego sektora LNG, „Komentarze OSW”, nr 578, 7.03.2024, osw.waw.pl.