Sny o potędze. Arktyka w polityce energetycznej Federacji Rosyjskiej

Choć rozwój Arktyki znalazł się wśród priorytetów rosyjskich władz jeszcze w pierwszej dekadzie XXI wieku, to w ostatnim czasie Kreml zwiększył swoje zainteresowanie tym obszarem. Jest on postrzegany jako ważny nie tylko z punktu widzenia interesów politycznych, lecz także z perspektywy wzmacniania potencjału gospodarczego kraju. Dźwignią rozwoju rosyjskiej strefy arktycznej mają być w pierwszej kolejności projekty transportowe i energetyczne, w szczególności w obszarze LNG, nastawione głównie na eksport. Bardziej problematyczna może się okazać realizacja ambitnych przedsięwzięć dotyczących jej części kontynentalnej, zwłaszcza plany znaczącego zwiększenia wydobycia ropy (lansowany przez Rosnieftʹ Wostok Oil) i węgla w regionie. Największym wyzwaniem będzie natomiast zagospodarowanie szelfu arktycznego. To skutek nie tylko braku spójnej strategii władz, ale głównie nieopłacalności projektów szelfowych, co wynika z czynników ekonomicznych (wysokie koszty, niepewne rynki zbytu), technologicznych i politycznych (sankcje). O ile eksport LNG i ropy wydobywanej na kontynencie może doprowadzić do wzrostu znaczenia Północnej Drogi Morskiej, o tyle stagnacja w projektach szelfowych zapewne stanie na przeszkodzie temu, by w najbliższej dekadzie zasoby Arktyki zastąpiły wyczerpujące się konwencjonalne złoża ropy i gazu. Tym samym rosyjskie arktyczne sny o potędze mogą spełnić się tylko częściowo.

„Wielka Arktyka” – potencjał energetyczny rosyjskiej strefy arktycznej

Duży potencjał surowcowy FR w Arktyce to przede wszystkim konsekwencja szerokiej definicji rosyjskiej strefy arktycznej[1]. Według oficjalnych danych na jej obszarze znajduje się ok. 25% ogółu krajowych zasobów ropy oraz 70% zasobów gazu. Szacunki Ministerstwa Surowców Naturalnych Rosji wskazują, że pokłady ropy w rosyjskiej części Arktyki obejmują ok. 7,3 mld ton, gazu ziemnego – 55 bln m3, a kondensatu gazowego – ok. 2,7 mld ton. Jeszcze bardziej optymistyczne dane przedstawił w sierpniu 2019 r. Jurij Trutniew, ówczesny wicepremier i przedstawiciel prezydenta FR na Dalekim Wschodzie – według niego może chodzić nawet o ok. 17 mld ton płynnych surowców oraz 85 bln m3 gazu ziemnego. Istotna część potencjału surowcowego tego terytorium – ok. 41% – przypada na złoża naftowo-gazowe znajdujące się na szelfie[2]. Ponadto według rosyjskich władz kontroli FR podlega aż 44% tego szelfu. Wartość tamtejszych złóż ropy i gazu wyceniana jest na ok. 20 bln dolarów.

Szeroka definicja rosyjskiej strefy arktycznej wpływa też na jej wysoki udział w produkcji krajowych surowców energetycznych. Jest to szczególnie widoczne w sektorze gazowym. W 2019 r. na tym terytorium wydobyto 614 mld m3 gazu, co stanowiło 83% ogółu jego produkcji w FR (w 2020 r. było to odpowiednio 552 mld m3 i 79,8%). W strefie arktycznej znajdują się największe rosyjskie złoża gazowe: Uriengojskoje, Jamburskie czy Bowanienkowskoje. W 2019 r. tamtejsze wydobycie ropy surowej wyniosło 97 mln ton, co stanowiło ok. 17,3% produkcji rosyjskiej ropy ogółem (w 2020 r. odpowiednio 91 mln ton i 17,5%). Surowiec pochodzi zarówno ze złóż znajdujących się na kontynencie, jak i zlokalizowanych na szelfie Morza Barentsa i Morza Karskiego.

Sektor energetyczny dźwignią rozwoju Arktyki

W obliczu niewielkiej dywersyfikacji gospodarki Rosji oraz specyfiki geograficznej strefy arktycznej energetyka jest jednym z dwóch – obok transportu – sektorów, które mogą generować impulsy rozwoju gospodarczego regionu. Moskwa jest więc zainteresowana maksymalizacją korzyści wynikających z eksploatacji znajdujących się tam surowców naturalnych – zarówno na potrzeby wewnętrzne, jak i handlu zagranicznego. Wzrost wolumenu eksportu surowcowego ma być także jedną z głównych dźwigni rozwoju Północnej Drogi Morskiej – przechodzącego przez wody arktyczne szlaku transportowego łączącego Europę i Daleki Wschód. Jednocześnie projekty energetyczne i transportowe realizowane w rosyjskiej części Arktyki stanowią uzasadnienie dla wzmacniania politycznej i militarnej obecności w regionie, co jest jednym z kluczowych celów rosyjskiej polityki wobec tego obszaru.

Potwierdzeniem tego, że sektor energetyczny ma odgrywać ważną rolę w rozwoju Arktyki, są również postanowienia licznych dokumentów strategicznych przyjmowanych w ostatnim czasie. 5 marca 2020 r. prezydent Władimir Putin podpisał dekret O podstawach państwowej polityki Federacji Rosyjskiej w Arktyce do 2035 r. 18 marca 2020 r. przyjęto ustawę nowelizującą kodeks podatkowy FR, która wprowadziła wiele instrumentów fiskalnych ukierunkowanych na stymulowanie wydobycia surowców energetycznych w strefie. 26 października 2020 r. prezydent zatwierdził dekret o przyjęciu Strategii rozwoju strefy arktycznej Federacji Rosyjskiej do 2035 r. Znaczenie regionu podkreśla się także w dokumentach strategicznych dotyczących rozwoju krajowego sektora energetycznego: Strategii energetycznej Federacji Rosyjskiej do 2035 r., Doktrynie bezpieczeństwa energetycznego czy Długoterminowym programie rozwoju LNG.

Po pierwsze LNG

Głównym motorem rozwoju potencjału energetycznego rosyjskiego regionu arktycznego są projekty związane z LNG. Kluczowe znaczenie mają zrealizowane oraz planowane inwestycje zakładające budowę zakładów skraplania gazu dużej skali (moc produkcyjna przekraczająca 2 mln ton rocznie), których produkcja ma być przeznaczona na eksport. W latach 2017–2018 firma Novatek, największy prywatny producent gazu w FR, uruchomił trzy linie produkcji LNG w ramach projektu Jamał LNG (łączna moc 16,5 mln ton rocznie); czwartą uruchomiono w 2021 r. Na lata 2023–2025 planuje się oddanie do użytku zakładu skraplania gazu Arktyczny LNG 2. Ponadto rozważane są kolejne projekty LNG w regionie, głównie Novateku, ale także Gazpromu i Rosniefti. Prawdopodobieństwo realizacji następnych inwestycji tego typu wzrasta wskutek politycznego wsparcia ze strony Kremla oraz konkretnej pomocy administracyjnej, finansowej i fiskalnej (ulgi podatkowe) państwa[3].

Poza wykorzystaniem w celu zwiększania skali eksportu gazowego, LNG może również znaleźć zastosowanie jako paliwo zaspokajające potrzeby energetyczne regionu – jest on bowiem postrzegany jako alternatywa dla używanych obecnie w rosyjskiej strefie arktycznej węgla, ropy czy produktów naftowych. Szczególnie może to dotyczyć tych złóż gazowych, które znajdują się daleko od sieci gazociągowej. Wydobywany z nich surowiec uznaje się za potencjalną bazę dla produkcji LNG w takich lokalizacjach jak Norylsk, Jakuck czy Anadyr.

Rosyjski LNG może być także wykorzystywany jako paliwo dla statków pływających Północną Drogą Morską. Szansę dla Rosji mogą stanowić w tym względzie wdrażane w wymiarze regionalnym i globalnym normy ekologiczne dotyczące jednostek pływających. LNG traktowany jest bowiem w kategoriach alternatywy dla tradycyjnych paliw opartych na ciężkich olejach, negatywnie oddziałujących na środowisko.

Kolejny ważny projekt to budowany w obwodzie murmańskim Ośrodek Budowy Morskich Instalacji Dużej Skali, który ma się zajmować realizacją projektów związanych z produkcją sprzętu wykorzystywanego przy budowie krajowych zakładów skraplania gazu. Według szefa Novateku Leonida Michelsona uruchomienie placówki ma być jednym z istotniejszych impulsów dla rozwoju regionu – zaangażuje ono ok. 800 fabryk i stworzy ok. 80 tys. miejsc pracy w całej Rosji (w tym 12 tys. w samym obwodzie murmańskim). Inwestycje w ośrodek szacowane są na ok. 120 mld rubli.

(Zbyt) ambitne projekty naftowe i węglowe

Kolejnym, obok LNG, motorem rozwoju Arktyki kontynentalnej mają być ambitne plany Rosniefti, a w szczególności jej nowy projekt Wostok Oil, realizowany wspólnie z firmą Nieftiegazholding. Jego cel to utworzenie dużego klastra energetycznego we wschodniej części strefy oraz produkcja i eksport ropy naftowej (docelowo 100–115 mln ton), węgla (docelowo do 50 mln ton) i gazu ziemnego w formie LNG (docelowo 35–50 mln ton)[4]. W skład klastra mają wchodzić złoża tzw. grupy wankorskiej (Wankor, Suzun, Tagul i Łodoczne), a także te na półwyspie Tajmyr (tzw. grupa wschodniotajmyrska), złoże Zapadno-Irkinskoje (odkryte w 2020 r.) oraz grupa pajachskaja. Według Rosniefti baza surowcowa projektu to ok. 6 mld ton lekko zasiarczonej ropy.

Osiągnięcie tak ambitnych celów produkcyjnych i eksportowych nie jest jednak pewne, gdyż przedsięwzięcie znajduje się we wstępnej fazie realizacji. Z jednej strony ma poparcie polityczne Putina, dzięki czemu Rosniefti udało się na jego potrzeby uzyskać ulgi podatkowe, które wprowadzono ustawowo jeszcze w 2020 r. W maju br. rozpoczęła się zaś budowa terminalu naftowego o docelowej mocy przeładunkowej 100 mln ton. Z drugiej jednak strony inwestycja może pochłonąć zawrotną kwotę 10 bln rubli (czyli ok. 136,6 mld dolarów). Poza tym dotychczasowe wydobycie z eksploatowanych złóż wchodzących w skład klastra było relatywnie niewielkie. W 2020 r. w ramach grupy Wankor wyniosło ono 11,3 mln ton, a ze złóż Tagul i Suzun odpowiednio 1,9 i 2,1 mln ton. Ponadto działania Rosniefti na rzecz umiędzynarodowienia projektu przyniosły na razie ograniczone efekty. W grudniu 2020 r. spółka traderska Trafigura zakupiła za 7 mld euro 10% udziałów w Wostok Oil, a w czerwcu 2021 r. kolejne 5% zostało kupione przez konsorcjum firm Vitol i Mercantile & Maritime Energy Pte. W grudniu 2020 r. Rosnieftʹ zawarła także umowę z norweską firmą Equinor w sprawie wspólnego wydobywania surowców w strefie arktycznej. Skandynawski koncern nabył 49% akcji należącej do Rosniefti spółki KrasGeoNac, która posiada 12 licencji na rozpoznawanie i eksploatację złóż naftowo-gazowych w Syberii Wschodniej. Wstępne zainteresowanie kooperacją zadeklarowały także podmioty z Indii, ale na razie nie doszło do podpisania żadnych wiążących kontraktów w tym zakresie.

Wreszcie, transportowanie wydobywanej ropy północnym szlakiem będzie wymagało przynajmniej częściowej rezygnacji z przesyłu ropociągiem Wankor–Purpe[5] i przekierowania surowca do planowanego portu na północy, co przełoży się na zmniejszenie eksportu naftowego rurociągiem Wschodnia Syberia – Ocean Spokojny (WSTO).

Choć w oficjalnej narracji władz odnotowuje się rolę naftowych projektów wydobywczych realizowanych w kontynentalnej części strefy arktycznej przez GazpromNieftʹ (spółka córka Gazpromu), to w rzeczywistości udział tego podmiotu w produkcji rosyjskiej ropy ogółem nie jest znaczący. Wydobycie w dwóch złożach eksploatowanych przez koncern – Nowoportowskim i Wostoczno-Miessojachskim – wyniosło w 2019 r. odpowiednio 7,7 mln ton i 2,7 mln ton, co stanowiło ok. 1,9% krajowej produkcji tego surowca ogółem. Ich użytkowanie przyczyniło się jednak do rozbudowy infrastruktury transportowej, a w szczególności do budowy Nowego Portu – jednego z największych portów w rosyjskiej strefie arktycznej.

Pod znakiem zapytania stoi na razie realizacja ambitnych inwestycji węglowych. W fazie wstępnej znajduje się nadal projekt firmy Wostokugol na półwyspie Tajmyr, mimo zainteresowania deklarowanego przez największą indyjską kompanię węglową Coal India Limited. Według pierwotnych założeń eksport surowca z planowanego terminalu Czajka w porcie Dikson (zob. mapa 1) miał się rozpocząć jeszcze w czerwcu 2017 r. Podstawową przyczyną zamrożenia projektu były wysokie koszty wydobycia i transportu węgla z półwyspu oraz dekoniunktura na światowym rynku węglowym. Pewną rolę odegrały też postępowania wszczęte przez Federalną Służbę Bezpieczeństwa wobec Arktycznej Kompanii Górniczej, która miała być głównym inwestorem[6].

Szelfowy ból głowy

Najpoważniejsze dotąd wyzwanie w omawianej kwestii stanowi dla Rosji zagospodarowanie zasobów surowców energetycznych znajdujących się na szelfie arktycznym. Jedyny szelfowy projekt wydobywczy realizowany obecnie w rosyjskiej strefie to eksploatacja przez GazpromNieftʹ złoża Prirazłomnoje.Wydobycie ropy ARCO (Arctic Oil) rozpoczęło się jeszcze 20 grudnia 2013 r., ale dotychczasowa produkcja surowca jest niewielka – w 2019 r. wyniosła 3,14 mln ton (do 2020 r. wydobyto łącznie 15 mln ton). Według założeń w szczytowym momencie ma osiągnąć poziom 5 mln ton rocznie. Inne przedsięwzięcia podejmowane przez GazpromNieft’ są na razie we wstępnej fazie realizacji[7].

Z jednej strony złoża na szelfie traktuje się jako potencjalny substytut wyczerpujących się kontynentalnych zasobów surowcowych. Z drugiej jednak Rosja nie dysponuje obecnie spójną strategią dotyczącą ich badania i zagospodarowania. Projekty szelfowe nie są także uznawane za priorytetowe w Strategii rozwoju strefy arktycznej Federacji Rosyjskiej do 2035 r. Co prawda władze mają możliwość przyznawania ulg podatkowych firmom wydobywającym surowce energetyczne na szelfie (podatek NDPI w wysokości 5% dla ropy i 1% dla gazu w okresie 15 lat przemysłowego wydobycia), ale obecnie wydaje się mało prawdopodobne, aby mogło to być wystarczającym impulsem do realizacji projektów upstream. Jednocześnie częste zmiany reżimu podatkowego oraz organizacyjno-instytucjonalne dotyczące strategii rozwoju Arktyki wzmagają niepewność i mogą utrudniać napływ inwestycji.

Jedna z głównych przyczyn hamujących zagospodarowanie szelfu to wysokie koszty wdrażania przedsięwzięć energetycznych w regionie. W dyskusjach branżowych wskazuje się, że w obecnych warunkach próg rentowności wynosi ok. 100 dolarów za baryłkę. Opłacalność projektów wydobywczych w strefie obniżają też długoterminowe prognozy dotyczące zapotrzebowania na ropę i gaz, szczególnie przy uwzględnieniu aktualnych trendów w polityce energetyczno-klimatycznej wielu ważnych importerów paliw kopalnych.

Odrębnym problemem jest brak adekwatnych technologii pozwalających na zagospodarowywanie złóż szelfowych w Arktyce. Obszary arktyczne należące do Rosji różnią się pod względem warunków klimatycznych od tych podlegających zwierzchnictwu innych państw. Tym samym rozwiązania stosowane przez podmioty norweskie czy amerykańskie w wielu przypadkach nie mogłyby być automatycznie wykorzystywane przy użytkowaniu rosyjskich złóż arktycznych[8].

Kolejną barierę rozwoju projektów wydobywczych stanowi ograniczony prawnie dostęp do szelfu arktycznego. W przedsięwzięciach tego typu mogą brać udział tylko firmy rosyjskie kontrolowane przez państwo (co najmniej 50% udziałów) i posiadające co najmniej pięcioletnie doświadczenie w projektach szelfowych[9]. Ponieważ od 2016 r. obowiązuje moratorium na wydawanie nowych licencji umożliwiających eksploatację morskich złóż, w praktyce dostęp do szelfu arktycznego mają obecnie jedynie Rosnieftʹ i Gazprom.

Moskwa postuluje konieczność większego otwarcia na partnerów zagranicznych i proponuje daleko niekiedy idące zmiany reżimu prawnego. W sierpniu 2019 r. minister ds. rozwoju Dalekiego Wschodu i Arktyki Jurij Trutniew wysunął pomysł liberalizacji zasad eksploatacji szelfu arktycznego, dopuszczając możliwość udziału w projektach spółek prywatnych i zagranicznych (tzw. model norweski zakładający mniejszościowy udział podmiotów państwowych w konsorcjach międzynarodowych). Zarazem we władzach wciąż dominuje jednak konserwatywne podejście oparte na zamiarze zachowania kontroli FR w przedsięwzięciach w tym obszarze. Nie jest więc jasne, jaki ostateczny kształt przybierze złożona w grudniu 2020 r. do Dumy Państwowej ustawa liberalizująca zasady eksploatacji szelfu arktycznego.

Jednocześnie państwowe podmioty nie wywiązują się aktualnie z wynikających z licencji zobowiązań[10], za co są krytykowane. Według warunków licencyjnych powinny one wykonać do 2020 r. 86 odwiertów, a do października 2019 r. przeprowadziły tylko pięć. Dla porównania w norweskiej części szelfu arktycznego zrealizowano 345 odwiertów, a w brytyjskiej – 99. 25 czerwca 2020 r. Gazprom rozpoczął budowę specjalnej platformy w celu eksploatacji złoża Kamiennomysskoje-moriee (potencjał 555 mld m3). Początek wydobycia zaplanowano na 2025 r., a moce produkcyjne szacowane są na 15 mld m3 gazu rocznie. Rosnieftʹ dysponuje 28 licencjami wydobywczymi na szelfie arktycznym, ale nie prowadzi na tym obszarze działalności w segmencie upstream. W 2014 r. wspólnie z firmą ExxonMobil wykonała ona skuteczne odwierty na Morzu Karskim na złożu Pobieda, lecz z powodu sankcji amerykańska spółka wstrzymała współpracę z Rosnieftią[11].

Pewną barierą są również właśnie restrykcje wprowadzane od 2014 r. przeciwko Rosji w związku z agresją na Ukrainę. Doprowadziły one do zamrożenia lub ograniczenia współpracy miejscowych firm z zagranicznymi partnerami przy projektach arktycznych. ExxonMobil, Statoil (obecnie Equinor) i Eni zamroziły swój udział w przedsięwzięciach w tym obszarze planowanych wspólnie z Rosnieftią. Wprowadzenie sankcji postawiło pod znakiem zapytania eksploatację części złóż typu TRIZ (czyli trudnych pod względem warunków wydobycia)[12]. Także wiele planów odwiertów zostało ze względu na sankcje przeniesionych z lat 2021–2023 na okres 2024–2025, a nawet 2027–2029.

Rozwój potencjału energetycznego Arktyki w kontekście zmian klimatycznych

Choć zmiany klimatyczne stwarzają pewne szanse dla realizacji projektów energetycznych w regionie arktycznym, to generują też poważne wyzwania. Z jednej strony ocieplenie klimatu może ułatwić wdrażanie nowych przedsięwzięć wydobywczych w sektorze ropy i gazu, szczególnie w odniesieniu do złóż znajdujących się na szelfie. Wzrost temperatury wpływa też na zwiększanie dostępności Północnej Drogi Morskiej. Jeszcze w latach dziewięćdziesiątych XX wieku statki swobodnie poruszały się tą trasą przez około dwa miesiące rocznie, a obecnie okres ten wydłużył się do nawet czterech miesięcy. Przekłada się to na realny wzrost ilości przewożonych towarów, których wolumen wzrósł z 6,5 mln ton w latach osiemdziesiątych XX wieku do 20,1 mln w 2018 i 31,5 mln ton w 2019 r. Z drugiej jednak strony dynamiczny wzrost temperatury może bardzo negatywnie odbić się na eksploatacji wielu złóż naftowo-gazowych – spowodować zniszczenie lub uszkodzenie ok. 20% obiektów infrastrukturalnych znajdujących się na terenach wiecznej zmarzliny, gdzie wydobywa się ok. 15% ropy i 80% gazu w Rosji. Ocieplenie, prowadzące do podniesienia poziomu rzek i wód gruntowych, może także zagrażać sieciom rurociągowym – rzeki i inne cieki wodne przecina ok. 50 tys. km ropociągów oraz ok. 150 tys. km gazociągów.

W krajowych źródłach branżowych potencjalne straty sektora naftowo-gazowego w strefie arktycznej FR szacowane są na dziesiątki bilionów rubli. W listopadzie 2020 r. Aleksander Krutikow, wiceminister ds. rozwoju Dalekiego Wschodu i Arktyki szacował, że do 2050 r. łączne szkody gospodarcze państwa w tym regionie mogą wynieść od 2 do nawet 9 bln rubli (od 27 do 121 mld dolarów)[13].

Prognoza

Moskwa ma duże szanse zrealizować większość planów dotyczących rozbudowy mocy produkcyjnych i zwiększenia transportu LNG w strefie arktycznej (do 91 mln ton w 2035 r.). Znaczniejszych problemów można się natomiast spodziewać w kwestii wzrostu wydobycia ropy w tym regionie, zwłaszcza w ramach złóż szelfowych[14]. O ile jeszcze niedawno władze planowały zwiększenie jej produkcji na całym rosyjskim szelfie z 17 mln ton w 2015 r. do 50 mln ton w 2035 r., w tym na arktycznym do 33 mln ton, o tyle obecnie rewidują swoje zamierzenia. W najnowszej redakcji Schematu generalnego rozwoju sektora naftowego do 2035 r. rząd przewiduje, że wydobycie tego surowca na rosyjskim szelfie (obejmującym również jego część arktyczną) zmniejszy się w 2035 r. w stosunku do bieżącego roku dwukrotnie, czyli do 15 mln ton (wariant optymistyczny), a może nawet trzykrotnie, czyli do 9 mln ton (wariant bazowy)[15].

Nie ma pewności, czy wszystkie – niekiedy bardzo kosztowne (Wostok Oil) – energetyczne projekty arktyczne uzyskają adekwatne wsparcie finansowe władz. W obliczu nasilających się w kraju dyskusji (na razie głównie wśród ekspertów) dotyczących kierunków rozwoju rosyjskiego sektora energetycznego przedsięwzięcia te mogą bowiem zostać ostatecznie uznane za niekonkurencyjne, co skutkowałoby ich modyfikacją, zamrożeniem lub długoterminowym opóźnieniem. Ponadto korektę wstępnych planów mogą wymusić zmiany zachodzące na rynkach zagranicznych – szczególnie jeśli w najbliższych latach widoczne będą postępy w realizacji ambitnych celów polityki energetyczno-klimatycznej w UE czy krajach azjatyckich. Na mgliste perspektywy projektów arktycznych wpływa także dominujące w kraju konserwatywne podejście do kształtowania warunków inwestycyjnych w sektorze energetycznym dla podmiotów prywatnych i zagranicznych. Nie można więc wykluczyć, że rosyjskie arktyczne „sny o potędze” pozostaną w dużej mierze niespełnione.

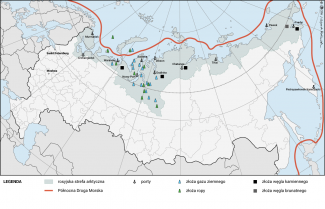

Mapa 1. Rosyjska strefa arktyczna – granice, porty, złoża

Źródło: А. Никишин, Арктика: территория лидерства, Парламентская газета, 4.12.2017, pnp.ru.

Mapa 2. Ważniejsze projekty energetyczne w rosyjskiej strefie arktycznej

Źródło: opracowanie własne na podstawie С. Щербаков, Магнит для инвесторов. Долю в проекте «Восток Ойл» покупает Trafigura, ФедералПресс, 18.11.2020, fedpress.ru; strona internetowa firmy Novatek, zakładka Бизнес, novatek.ru.

[1] W niniejszym tekście zakres geograficzny terminu „Arktyka” odpowiada temu w oficjalnej definicji przyjętej w rosyjskich aktach prawnych. Region ten obejmuje: obwód murmański, Jamalsko-Nieniecki Okręg Autonomiczny, Nieniecki Okręg Autonomiczny, Czukocki Okręg Autonomiczny, część Republiki Komi, część Republiki Karelii, część obwodu archangielskiego, część Kraju Krasnojarskiego oraz część Republiki Jakucji. Łączna powierzchnia tego obszaru wynosi ok. 3,4 mln km2, co stanowi 20% terytorium Rosji. Zamieszkuje go zaledwie 2,4–2,5 mln osób, czyli 1,7% ludności kraju. Region arktyczny w 2020 r. wypracował ok. 6,2% PKB FR. Obszar rosyjskiej strefy arktycznej stanowi 1/3 powierzchni całej Arktyki.

[2] Н. Селезнев, Риски ТЭК при освоении Арктической зоны, Нефтегазовая вертикаль, 2020, ngv.ru

[3] O perspektywach realizacji rosyjskich projektów LNG zob. szerzej: S. Kardaś, Wielkie ambicje: rosyjska ekspansja na rynku LNG, „Komentarze OSW”, nr 394, 17.05.2021, osw.waw.pl.

[4] Potwierdzeniem ambicji zwiększania wydobycia gazu jest propozycja złożona przez szefa Rosniefti premierowi Michaiłowi Miszustinowi, aby rząd wystawił na aukcję trzy złoża gazowe zlokalizowane w północnej części Kraju Krasnojarskiego – Uszakowskoje, Dieriabinskoje i Kazancewskoje (łącznie znajduje się tam 128 mld m3 gazu). Gaz wydobywany z tych złóż mógłby być eksportowany w formie skroplonej. А. Фадеева, Л. Подобедова, «Роснефть» заинтересовалась добычей газа в Арктике, РБК, 3.06.2020, rbc.ru.

[5] Należący do Rosniefti ropociąg o długości 543 km łączy złoże Wankor z systemem rurociągowym Transniefti i umożliwia od 2009 r. eksport surowca ropociągiem Syberia Wschodnia – Ocean Spokojny (WSTO).

[6] Освоение Арктики-2020: достижения, неудачи и перспективы, Нефтегазовая вертикаль, 2021, ngv.ru.

[7] Przykładem jest zawarta 4 czerwca z firmą Novatek umowa o utworzeniu joint venture w celu realizacji projektów wydobywczych na szelfie arktycznym. «Газпром нефть» и «НОВАТЭК» создают совместное предприятие для работы на арктическом шельфе, 4.06.2021, gazprom-neft.ru.

[8] С. Тихонов, Прокрустово ложе для импортозамещения. Импортозамещение и приоритеты в развитии Арктики, Нефтегазовая вертикаль, 2021, ngv.ru.

[9] Regulacje ustawowe w tej sprawie wprowadzono w 2012 r. Od momentu wejścia w życie ustawy do października 2019 r. wydano 69 licencji na poszukiwanie i wydobywanie surowców.

[10] Jedną z firm przeprowadzających odwierty na rosyjskim szelfie arktycznym była Arktikmorienieftiegazrazwiedka, utworzona jeszcze w 1979 r., a od 2011 r. będąca częścią koncernu Zarubieżnieftʹ. W okresie 1993–2005 spółka wykonała 14 odwiertów, w wyniku których odkryto pięć złóż – trzy na Morzu Barentsa i dwa na Morzu Karskim. Łącznie w wyniku działalności przedsiębiorstwa odkryto 15 złóż, w tym m.in. Sztokmanowskoje, Leningradskoje i Rusanowskoje. Ю. Банько, Будущее – за шельфовыми проектами, Нефтегазовая вертикаль, 2020, ngv.ru.

[11] Г. Старинская А. Червонная, «Роснефть» может создать арктический кластер, Ведомости, 1.04.2019, vedomosti.ru.

[12] Ros. ТРИЗ – трудноизвлекаемые запасы.

[13] Szerzej nt. wyzwań klimatycznych i ich implikacji dla rosyjskiej polityki w sprawie zmian klimatu zob. S. Kardaś, Ambiwalencja klimatyczna: polityka Rosji wobec zmian klimatu, „Komentarze OSW”, nr 369, 15.12.2020, osw.waw.pl.

[14] Ю. Банько, Севморпуть и шельфовые проекты набирают обороты, Нефтегазовая вертикаль, 2021, ngv.ru

[15] А. Подлинова, А. Волобуев, Россия отложит разработку шельфа минимум на 15 лет, Ведомости, 11.04.2021, vedomosti.ru.