Wzrost w cieniu ryzyka. Wyzwania dla gospodarki RFN w 2022 roku

Początek kadencji nowego rządu SPD, Zielonych i FDP miał upłynąć pod znakiem przyspieszenia transformacji energetycznej, cyfryzacji, nowych inwestycji i poprawy warunków socjalnych. Plany te będą jednak realizowane w warunkach nieco niższego wzrostu, niż zakładano. Cieniem na prognozach dla gospodarki RFN kładzie się wysokie ryzyko nasilenia się pandemii, problemów podażowych i inflacji. Źródłami niepewności są też sytuacja ekonomiczna w Chinach i państwach rozwijających się, napięcia międzynarodowe, a także wynik wyborów we Francji oraz możliwy powrót kryzysu zadłużeniowego w strefie euro. Być może zatem dopiero rok 2023 przyniesie korzystniejsze otoczenie dla rozwoju gospodarki.

Niemcy dotkliwie odczuły pandemiczny kryzys – w 2020 r. produkt krajowy brutto skurczył się o 4,6%. Był to jednak wynik lepszy od średniej w strefie euro (-5,9%), a zwłaszcza od gospodarek południa, które notowały spadki PKB sięgające nawet 10%. Niemcom udało się przy tym utrzymać niskie bezrobocie – poniżej 4% – oraz względnie stabilną sytuację w finansach publicznych (deficyt wyniósł 4,3%).

Rok 2021 miał przynieść silne ożywienie po kryzysie pandemicznym. Późną wiosną wiele wskazywało na taki scenariusz – gospodarka uwolniona z ograniczeń notowała szybki wzrost PKB i zatrudnienia. Optymizm udzielił się również politykom: nowa koalicja rządząca zapowiedziała „przełom” w energetyce i cyfryzacji, reformę administracji, inwestycje w budownictwo mieszkaniowe, a także podniesienie płacy minimalnej i reformę polityki socjalnej. Po letnim ożywieniu gospodarka jednak znów słabła (zob. wykres 1) – według wstępnych rachunków w czwartym kwartale możliwy jest nawet spadek PKB o 0,5%. W obliczu tych danych instytuty analityczne zaczęły nieco ostrożniej formułować prognozy na najbliższe miesiące i poświęcać więcej uwagi czynnikom ryzyka dla rozwoju gospodarki w 2022 r.

Wykres 1. Wzrost realnego PKB w Niemczech, Hiszpanii, Francji i Włoszech kwartalnie (q) w porównaniu z analogicznym okresem poprzedniego roku (q/q-4) w latach 2020–2021

Źródło: Eurostat.

Dokuczliwy Omikron

Najważniejszym źródłem niepewności jest wciąż niezwalczona pandemia. Istnieją obawy, że najnowszy wariant koronawirusa (Omikron) może – dzięki większej zaraźliwości i częściowej odporności na szczepionki – utrzymać wysoki poziom hospitalizacji i paraliżować życie gospodarcze. Nie można też wykluczyć pojawienia się kolejnych mutacji, jeszcze łatwiej i szybciej się rozprzestrzeniających. Ich powstawaniu i ekspansji sprzyjać będzie niski poziom zaszczepienia – zwłaszcza ludności krajów rozwijających się.

W takim scenariuszu pandemia uderzy asymetrycznie, destabilizując globalne powiązania ekonomiczne. Państwa z rosnącą liczbą zakażeń będą sięgały po ograniczenia, które negatywnie wpłyną na produkcję. Z kolei państwa wychodzące z pandemicznej fali doświadczą gwałtownych skoków popytu, którego zaspokojenie napotka trudności ze względu na pozrywane sieci dostaw. W rezultacie powstanie toksyczny patchwork: recesja w jednych regionach świata, wysoka inflacja w innych.

Niemcy – co pokazał już 2021 r. – są szczególnie narażone na negatywne konsekwencje takiego biegu wydarzeń. Zdolności produkcyjne przemysłu zależą od poddostawców zagranicznych, a jego zyski są generowane w dużej mierze dzięki eksportowi. Problemy w tym obszarze sprawiły, że w minionym roku gospodarka RFN rozwijała się w tempie niższym niż średnia wartość tego wskaźnika dla strefy euro: 2,7% to wynik gorszy, niż odnotowały Francja i państwa południa strefy euro.

Słabnące Chiny i niestabilne rynki wschodzące

Drugim źródłem niepewności jest gospodarka Chin – największy partner RFN w handlu (213,2 mld euro obrotów w 2020 r.) i ważne miejsce lokalizacji niemieckich inwestycji (86,4 mld euro w 2018 r.). W scenariuszach bazowych zakłada się wzrost PKB ChRL na poziomie 6–8%, ale jednocześnie pojawia się wiele pytań o stabilność fundamentów tego wzrostu. Władze w Pekinie postanowiły wprowadzić twarde regulacje wobec wielkich firm, takich jak Alibaba czy Tecent. Z punktu widzenia inwestorów oznacza to mniejszą przewidywalność chińskiego rynku, co może zniechęcić do lokowania na nim kapitału. Do tego dochodzą problemy zadłużeniowe deweloperów (w szczególności Evergrande) oraz pełzający kryzys energetyczny. Największym wyzwaniem może być jednak wzrost zakażeń Omikronem w Chinach, na co władze zareagują zapewne wprowadzaniem regionalnych, bardzo restrykcyjnych lockdownów. Prawdopodobne w takim scenariuszu obniżenie wzrostu PKB do np. 2–3% uderzyłoby w całą gospodarkę globalną, a szczególnie mocno w firmy z RFN.

Kolejny duży znak zapytania w 2022 r. dotyczy tzw. rynków wschodzących, na których Niemcy sprzedają tradycyjnie dużo dóbr inwestycyjnych (maszyn budowlanych, taśm produkcyjnych, obrabiarek, środków transportu itd.). Kondycja takich gospodarek zależy często od dostępu do taniego kapitału. Tymczasem coraz więcej mówi się o konieczności normalizacji polityki pieniężnej w świecie oraz stopniowego odwrotu od bardzo niskich stóp procentowych. Jeśli na przykład USA zdecydują się w najbliższych miesiącach na taki krok, skutkami ubocznymi mogą być gwałtowny odpływ kapitału z państw rozwijających się i presja na kursy ich walut. Obecnie takim rozwojem sytuacji najbardziej zagrożone są tzw. kraje BEASTs (określenie zaczerpnięte z serwisu Bloomberg), czyli Brazylia, Egipt, Argentyna, RPA i Turcja – gospodarki wystarczająco duże, by ich problemy były odczuwalne na poziomie globalnym. Analitycy z uwagą przyglądają się również rosnącym ostatnio cenom żywności, szczególnie istotnym dla mniej zamożnych państw. Ich poprzedni gwałtowny wzrost w 2011 r. był jednym z najważniejszych czynników wybuchu rewolucji w państwach Bliskiego Wschodu.

Konflikty międzynarodowe

Ryzyko rośnie także ze względu na napięcia między mocarstwami. Chodzi w szczególności o narastającą rywalizację między USA i Chinami, której kulminacją może być nawet konflikt zbrojny o Tajwan. Poza reperkusjami politycznymi (np. paraliżem organizacji międzynarodowych) jego skutkiem byłoby pogłębienie chaosu w łańcuchach dostaw. Tajwan jest potęgą w dziedzinie elektroniki i kluczowym producentem półprzewodników, bez których wiele niemieckich branż może mieć duże trudności z wytwarzaniem swoich towarów. Pogarszają się również relacje UE–Chiny. Za preludium poważniejszych problemów może być uznany spór ChRL z Litwą (gdzie otwarto pierwsze w UE przedstawicielstwo, w którego oficjalnej nazwie znalazło się słowo „Tajwan”) i wprowadzenie przez Pekin nieformalnego embarga handlowego, które uderzyło także w niemieckie firmy wytwarzające podzespoły na Litwie. Źródeł napięć jest więcej – np. zawieszona ratyfikacja umowy o inwestycjach z Chinami (CAI – Comprehensive Agreement on Investment) oraz unijne sankcje wobec władz Sinciangu nałożone za masowe łamanie praw Ujgurów.

Drugim wyzwaniem międzynarodowym jest groźba rosyjskiej inwazji na Ukrainę. Eskalacja trwającego od 2014 r. konfliktu zbrojnego zaszkodziłaby sytuacji gospodarczej w całej Europie Wschodniej i Środkowej: inwestorzy zaczęliby inaczej szacować ryzyko polityczne, a część z nich mogłaby nawet wstrzymać się z nowymi projektami w regionie – tak przecież istotnym dla niemieckich interesów ekonomicznych. Co więcej, rosyjska inwazja zmusiłaby RFN do długoterminowego zawieszenia projektu Nord Stream 2, co mogłoby spowodować kolejne turbulencje na rynku energii.

Europa: krucha stabilność

Sytuacja gospodarcza w Unii Europejskiej uległa w 2021 r. poprawie. Uwagę zwracają zwłaszcza dobre wieści z Włoch, które rozwijały się w tempie 6,3%. Niepokój budzą jednak spadek dynamiki wzrostu w trzecim kwartale (zob. wykres 1) oraz przede wszystkim wysoka inflacja w państwach strefy euro (zob. wykres 2). Stawia ona w trudnym położeniu Europejski Bank Centralny (EBC), który jest zobowiązany do ochrony wartości pieniądza, ale zarazem swoją luźną polityką pieniężną gwarantuje stabilność finansową zadłużonych gospodarek południa. W Niemczech jest wielu zwolenników poglądu, że szefowa EBC Christine Lagarde powinna już teraz rozpocząć stopniową zmianę kursu, by przyhamować dalszy wzrost cen. Problem w tym, że odejście od skupu obligacji i zerowych stóp mogłoby wywołać kryzys zadłużeniowy we Włoszech i Grecji. Jego dalszą reperkusją byłoby z kolei załamanie popytu na rynkach UE, które odpowiadają za niemal 60% niemieckiego eksportu. Długotrwałe spowolnienie gospodarcze byłoby w takim scenariuszu nieuniknione.

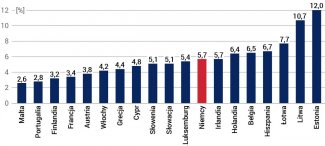

Wykres 2. Inflacja w państwach członkowskich strefy euro w grudniu 2021 roku w ujęciu rocznym (wskaźnik HICP)

Źródło: Eurostat.

Zagrożenie dla koniunktury w Europie może przyjść także z innej strony. Eksperci z niepokojem przyglądają się kampanii wyborczej we Francji, której efektem może być dojście do władzy polityków sceptycznych wobec integracji gospodarczej, opowiadających się za praktykami protekcjonistycznymi na wspólnym rynku. Niemałe ryzyko kryje się też w sporze o praworządność między Komisją Europejską a Polską i Węgrami. Z jego powodu obydwie gospodarki nie mają na razie dostępu do środków funduszu odbudowy i są tym samym bardziej narażone na ewentualny kryzys gospodarczy. Tymczasem obroty handlowe RFN z nimi to 175,6 mld euro (2020 r.), a zatem więcej niż np. z USA, Holandią bądź Francją. Niemcy uważnie obserwują sytuację również w Wielkiej Brytanii, która wciąż nie potrafi ułożyć sobie relacji z UE po jej opuszczeniu. Potencjał konfliktu jest na tyle duży, że nie można wykluczyć wprowadzenia nowych barier we wzajemnej wymianie dóbr i usług. Mogą one być dotkliwe dla gospodarki Niemiec, dla której Wielka Brytania pozostaje – mimo brexitu i spadku obrotów w ostatnich latach – piątym pod względem wielkości rynkiem zbytu (według danych z 2020 r.).

Niemieckie spory wewnętrzne

Nowy rząd miał w 2022 r. zająć się przede wszystkim wdrażaniem ambitnych reform, nowymi inwestycjami i polityką socjalną. Może się jednak okazać, że wiele politycznej energii koalicji kierowanej przez Olafa Scholza pochłoną polityka makroekonomiczna oraz spory wewnętrzne, które utrudnią reagowanie na ewentualne kryzysy.

Na czoło problemów wysuwa się inflacja, która w grudniu 2021 r. osiągnęła 5,7% (według metodologii Eurostatu). Jej wzrost jest bardzo niewygodny ze względu na planowane duże wydatki publiczne i podniesienie płacy minimalnej – czynnik potencjalnie jeszcze bardziej podbijający ceny. Utrzymanie się inflacji na poziomie 5–6% przez okres dłuższy niż dwa kwartały może negatywnie wpłynąć na nastroje konsumentów i urzeczywistnić scenariusz stagflacji, czyli spadku lub stagnacji PKB przy nadal rosnących cenach. Będzie również rozniecać polityczny spór wokół polityki EBC, która dla niemieckich oszczędzających oznacza ujemne realne stopy procentowe. Opozycja – w tym skręcająca na prawo chadecja – na pewno wykorzysta ten temat w walce o odzyskiwanie zaufania wyborców.

Kwestia inflacji wiąże się poza tym z polityką energetyczną – kluczowym obszarem polityki rządu. Ogromny wzrost cen energii w 2021 r. sprawił, że w niemieckiej debacie pojawiły się głosy krytykujące szybkie zamykanie elektrowni atomowych. Niemniej jakiekolwiek ustępstwa w tej sprawie są nie do zaakceptowania dla Zielonych. Tymczasem presja na zmiękczenie pryncypialnego stanowiska będzie rosła ze względu na forsowanie przez Komisję Europejską uznania atomu za „czyste” źródło energii.

Kolejnym obszarem tarć będzie polityka fiskalna. Skala planowanych przez rząd wydatków może skłonić go do stosowania wątpliwych z punktu widzenia prawa finansowego narzędzi, np. zewnętrznych wobec budżetu funduszy. Będzie to ostro krytykowane przez Federalną Izbę Obrachunkową i doprowadzi zapewne do skarg przed sądem konstytucyjnym w Karlsruhe. Ostatecznie koalicja może zdecydować się na reformę „hamulca długu”, który narzuca twarde ograniczenia wobec wydatków państwa. Spór o kierunek polityki fiskalnej będzie jednak trudny do uniknięcia: pryncypialna w kwestiach finansowych FDP ma inne podejście do dyscypliny budżetowej niż pozostali koalicjanci. Dodatkowym źródłem niesnasek będzie polityka zagraniczna, zwłaszcza „pragmatyczne” stanowisko SPD względem Rosji i Chin, stojące w sprzeczności z podejściem sojuszników w rządzie, opowiadających się za twardszym kursem wobec państw autokratycznych.

Wzrost wysoki, ale niepewny

Długa lista opisanych wyżej czynników ryzyka skłania do ostrożności w formułowaniu prognoz odnoszących się do rozpoczętego właśnie roku. Dlatego czołowe instytuty gospodarcze Niemiec zaczęły rewidować w grudniu wcześniejsze bardzo optymistyczne przewidywania co do skali odbicia po pandemii. Na przykład monachijski Ifo przewiduje, że wzrost PKB w 2022 r. wyniesie 3,7%, a nie 5,1%, jak początkowo szacowano. Inni – np. Hamburski Instytut Gospodarki Światowej (HWWA) oraz Instytut Badań Gospodarczych w Halle (IWH) – oceniają, iż wskaźnik ten będzie jeszcze niższy i osiągnie tylko 3,5%. To wciąż bardzo przyzwoite wyniki, zwłaszcza że nikt nie zakładał np. wzrostu bezrobocia. Przede wszystkim oznaczają one jednak, że ożywienie będzie rozłożone w czasie i być może dopiero rok 2023 będzie tym, w którym Niemcy definitywnie odrobią straty po pandemii i wejdą na ścieżkę stabilniejszego, bardziej przewidywalnego rozwoju gospodarczego.