Rosyjski węgiel na globalnym rynku: trudności i słabe perspektywy

Unijne embargo na rosyjski węgiel i idąca za tym konieczność przekierowania jego dostaw na inne rynki znacząco nasiliły problemy sektora węglowego w Rosji, któremu coraz trudniej jest czerpać oczekiwane dochody z eksportu. Niska rentowność sprzedaży zagranicznej rzutuje na funkcjonowanie branży, zmagającej się z kryzysem pomimo relatywnie wysokich cen surowca na światowym rynku. Przełamanie negatywnego trendu wydaje się przy tym mało prawdopodobne – niedostateczna konkurencyjność rosyjskich firm wynika bowiem z przyczyn strukturalnych.

Eksportowe trudności zwiastują stagnację sektora oraz perspektywę niewywiązania się z realizacji państwowych założeń dotyczących wzrostu wydobycia i sprzedaży surowca. Zarazem świadczą o tym, że niezbędne jest przeprowadzenie gruntownej transformacji branży. Zwiększenie konkurencyjności rosyjskich przedsiębiorstw na globalnym rynku wymaga długofalowych inwestycji w infrastrukturę, co i tak nie zagwarantuje dochodowości znacznej części sektora. Położenie firm węglowych komplikują również globalne trendy dekarbonizacyjne oraz wysoka konkurencyjność innych eksporterów w Azji. Negatywna dynamika niesie ze sobą także konsekwencje dla państwa, co rodzi pytania o zasadność subsydiowania branży węglowej.

Kryzys branży i stagnacja produkcji

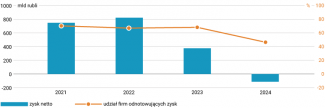

Od 2024 r. rosyjskie media określają sytuację w tamtejszym sektorze węglowym mianem „kryzysowej”, podkreślając nierentowność wydobycia w Federacji Rosyjskiej. Stało się to szczególnie dotkliwe po tym, gdy globalne ceny surowca zaczęły się stabilizować po skokowym wzroście w 2022 r.[1] Branża zmaga się ze stratami finansowymi wynikającymi z niemożności uzyskania wystarczającej marży przy sprzedaży za granicę. Według danych Rosyjskiego Urzędu Statystycznego (Rosstat) w 2024 r. ponad połowa sektora odnotowała stratę netto, a trzy lata temu udział firm „na minusie” wynosił niewiele mniej – 30%. W ubiegłym roku łączna strata netto całej branży odpowiadała kwocie 112,6 mld rubli (ok. 1,3 mld dolarów).

Wykres 1. Łączny wynik finansowy sektora węglowego w latach 2021–2024

Źródło: Rosstat.

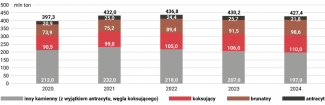

Od 2023 r. zauważyć też można niewielki spadek wydobycia, w praktyce oznaczający stagnację. W latach 2018–2019 rosyjskie przedsiębiorstwa osiągnęły historyczne maksimum produkcji – pułap 439 mln ton rocznie. Od tamtej pory – z wyłączeniem pandemicznego 2020 r. – utrzymuje się ona na poziomie ok. 430 mln t/r.

Wykres 2. Wydobycie węgla według typu w latach 2020–2024

Źródło: Rosstat.

Nieco inaczej jest w przypadku sprzedaży zagranicznej. Na przestrzeni kilku ostatnich lat branża odnotowała spadek eksportu dwukrotnie – w 2022 oraz w 2024 r. Za każdym razem wolumen sprzedawanego węgla obniżył się o ok. 8% r/r. Według informacji z Ministerstwa Energetyki zbyt surowca w ub.r. skurczył się o 7,9%, do 196,2 mln ton, co potwierdzają również dane z CDU TEK za pierwsze półrocze[2]. Za gorsze wyniki odpowiada głównie malejący wolumen sprzedawanego węgla energetycznego – wielkość eksportu węgla koksującego nie uległa zmniejszeniu.

Wykres 3. Eksport węgla w latach 2019–2024

Źrodło: CDU TEK.

Negatywny trend w eksporcie zwiastuje zahamowanie dalszego zwiększania wydobycia, które sukcesywnie rosło od lat 90. Sprzedaż zagraniczna stanowiła główny motor napędowy całej branży, o czym świadczy tempo podnoszenia eksportowanych wolumenów. Łączny zbyt węgla za granicę zwyżkował na przestrzeni lat 2000–2023 z ok. 38 mln do ponad 200 mln ton. Jednocześnie malało znaczenie rynku wewnętrznego dla sektora – w 2011 r. dostawy krajowe obejmowały ok. 65% całości eksploatowanego w Rosji surowca, podczas gdy w 2023 r. już jedynie ok. 48%. Udział węgla zmniejsza się przede wszystkim w tamtejszym miksie energetycznym – o ile na początku XXI wieku surowiec ten odpowiadał za 20% generacji energii, o tyle od 2020 r. wytwarza się jej z niego ok. 13%. W jego konsumpcji zanotowano przy tym niewielki spadek (wzrost użycia w metalurgii), a w przyszłości prognozuje się jej stagnację – zwłaszcza w przypadku węgla energetycznego[3].

Rosyjski eksport jest istotny dla bilansowania światowego rynku węgla. Według danych IEA w 2024 r. tamtejsze firmy obejmowały ok. 13,5% globalnego handlu pod względem sprzedawanych wolumenów[4], co dawało Rosji pozycję trzeciego największego eksportera tego surowca – po Indonezji i Australii. Udział ten skurczył się na przestrzeni ostatnich kilku lat – jeszcze w 2019 r. Rosja odpowiadała bowiem za 18% światowego rynku.

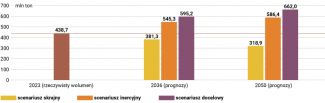

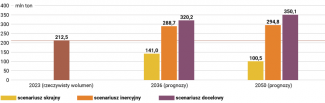

Rosyjscy decydenci niezmiennie zapowiadają jednak podnoszenie znaczenia swojego kraju jako eksportera. Zgodnie z opublikowaną w kwietniu br. państwową strategią energetyczną (Energostrategia-2050)[5] Rosja ma poszerzyć swój udział w światowym rynku węgla dwuetapowo: do 21–23% w 2036 r., a następnie do 24–27% w 2050 r. W scenariuszu inercyjnym, a więc przewidującym zachowanie obecnych trendów bez nowych inwestycji w rozwój branży, Rosjanie zakładają, że do 2036 r. eksport sięgnie 288 mln ton (wzrost o ok. 70 mln ton względem roku 2023), zaś produkcja – 545 mln ton (więcej o ok. 100 mln ton w porównaniu z 2023 r.). Widać zatem, że decydenci w swoich szacunkach uwzględniają też sprzedaż wewnętrzną, a co za tym idzie – wyższą konsumpcję krajową. Założenia te przeczą jednak prognozom rosyjskich analityków, którzy zapowiadają stagnację wewnętrznego zapotrzebowania na węgiel i możliwe zwiększenie eksportu – przede wszystkim za sprawą wzrostu sprzedaży węgla koksującego[6].

Wykres 4. Scenariusze dotyczące wydobycia rosyjskiego węgla według Energostrategii-2050

Źródło: Ministerstwo Energetyki FR.

Wykres 5. Scenariusze dotyczące eksportu rosyjskiego węgla według Energostrategii-2050

Źródło: Ministerstwo Energetyki FR.

Wpływ sankcji

Rosyjski sektor węglowy, podobnie jak tamtejsza branża naftowo-paliwowa, od 2022 r. zmaga się z zachodnimi sankcjami. Restrykcje znacząco utrudniły jego funkcjonowanie, rzutując na logistykę, rynki zbytu i finansowanie. Do 2025 r. desygnacjami Departamentu Skarbu USA objęto połowę całej branży[7], w tym największego producenta węgla – koncern SUEK (w 2023 r. odpowiadał za jedną czwartą krajowego wydobycia). Sprawiło to, że zakup rosyjskiego surowca przez podmioty z państw trzecich stał się znacznie mniej prawdopodobny ze względu na groźbę nałożenia przez Amerykanów sankcji wtórnych, co zrodziłoby także problemy związane z procedowaniem transakcji.

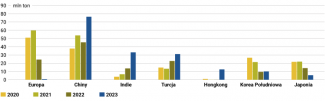

Najistotniejszy element zachodnich restrykcji stanowi jednak unijne embargo na węgiel, a przy tym redukcja jego importu przez część krajów azjatyckich (Japonia i Korea Południowa). To za sprawą tych ograniczeń rosyjska sprzedaż surowca uległa znacznemu zmniejszeniu od 2022 r. Rosję pozbawiono w ten sposób dostępu do rynków, które odpowiadały za blisko połowę jej eksportu. W 2021 r. do krajów europejskich (również pozaunijnych) oraz Korei Południowej i Japonii dostarczyła ona blisko 103 mln ton węgla, a już dwa lata później wolumen ten wyniósł zaledwie 16 mln ton (spadek o ok. 85%). Sprzedaż do Europy została praktycznie wyzerowana, zaś ta do Korei Południowej (spadek o 50%) i Japonii (spadek o 75%) uległa znaczącej redukcji.

W efekcie zachodnich restrykcji Rosjanie – podobnie jak w przypadku ropy i paliw – stanęli przed koniecznością przekierowania dostaw węgla na inne rynki. Względem wolumenów eksportowanych w latach 2021 i 2023 sprzedaż surowca zwiększyła się przede wszystkim na trzech kierunkach: chińskim (o 40%), indyjskim (o 500%) i tureckim (o 240%). O ile w 2021 r. dostarczono do tych krajów 73 mln ton surowca, o tyle dwa lata później wielkość ta wyniosła już 143 mln ton. Stanowiło to tym samym blisko 75% całości eksportu węgla z Federacji Rosyjskiej.

Wykres 6. Eksport węgla na wybranych kierunkach w latach 2020–2023

Źródło: opracowanie własne na podstawie danych CDU TEK.

Ograniczenia transportu: lądowego…

Sankcje zmusiły więc Rosjan do przekierowania dostaw na nowe kierunki, co odbiło się na sytuacji finansowej branży węglowej. Według doniesień medialnych Ministerstwo Energetyki szacuje łączne jej straty od 2022 r. na blisko 2,1 bln rubli (ok. 23,7 mld dolarów), z czego ponad połowa ma mieć swoje źródło właśnie w zachodnich restrykcjach[8]. Reżim sankcyjny znacząco zintensyfikował istniejące już problemy, które negatywnie oddziałują na rentowność eksportu. Wynika to ze słabości strukturalnych, z których najistotniejsza to problemy logistyczne.

Kluczowym czynnikiem obniżającym konkurencyjność rosyjskiego węgla jest długi szlak wywozowy do portów, który przekłada się na wysokie koszty transportu rzutujące na ostateczną cenę surowca. Najintensywniej eksploatowane złoża w Rosji znajdują się w znacznej odległości od morskich terminali, przez które realizuje się znakomitą większość sprzedaży zagranicznej[9]. Kopalnie zlokalizowane na najistotniejszym złożu węglowym – w Kuźnieckim Zagłębiu Węglowym (tzw. Kuzbas, odpowiadający za połowę zarówno wydobycia, jak i eksportu) – dzielą od portów tysiące kilometrów. W zależności od ostatecznego odbiorcy węgiel trzeba przetransportować na odległość ok. 4 tys. km (port Ust-Ługa na Morzu Bałtyckim), 4,6 tys. km (port Tuapse nad Morzem Czarnym) bądź 5,7 tys. km (port Wostocznyj nad Pacyfikiem). Dla porównania: złoża innych kluczowych producentów węgla są oddalone od portów o kilkadziesiąt lub kilkaset kilometrów.

Tabela. Porównanie odległości pomiędzy złożami a terminalami węglowymi kluczowych eksporterów surowca

Źródło: opracowanie własne na podstawie danych N.Trans Lab[10].

Co więcej, ze względu na nową geografię dostaw połowę eksportowanego surowca wywozi się obecnie przez azjatyckie terminale w Rosji – z uwagi na krótszy dystans żeglugowy do kluczowych odbiorców węgla w Azji. Wpływa to na przeciążenie sieci szynowej – dystans pomiędzy złożem a portem musi zostać pokonany za pośrednictwem rosyjskich kolei, których niewystarczająca przepustowość stanowi kolejny problem.

Choć trwa proces zwiększania mocy przeładunkowych terminali węglowych, to za tempem ich modernizacji nie nadążają Koleje Rosyjskie (RŻD), których ograniczenia infrastrukturalne nie pozwalają w pełni spożytkować eksportowych zdolności tamtejszych portów. Świadczy o tym statystyka dotycząca ich eksploatacji – w 2024 r. wykorzystano jedynie 45% przepustowości terminali w europejskiej części Rosji oraz 57% w azjatyckiej[11]. Taki stan rzeczy wynika z niedostatecznej zdolności przewozowej przeciążonych linii kolejowych, które – mimo inwestycji – nie są w stanie sprostać potrzebom rosyjskiego sektora węglowego[12].

Ograniczenia infrastrukturalne w wywozie węgla stanowią obiektywną przeszkodę w realizacji eksportu pomimo preferencyjnego traktowania tego surowca przez władze rosyjskie, które wymuszają na RŻD ulgi dla tych przewozów. Krajowy przewoźnik klasyfikuje go jako dobro priorytetowe, dzięki czemu węgiel cieszy się najniższymi, ulgowymi taryfami. Co więcej, część regionów wydobywających go otrzymuje rokrocznie – na mocy umowy z kolejami – środki na jego wywóz z przeznaczeniem na eksport w kierunku wschodnim[13]. Ta preferencyjność sprawia, że surowiec ten odpowiada za znaczną część przewozów koleją (ok. 44% całości w 2021 r.)[14]. Dla porównania: wolumen przewożonych z przeznaczeniem na eksport rosyjskich nawozów mineralnych – a więc towaru, który rywalizuje z węglem pod względem dostępności do sieci szynowej i także jest dalej transportowany z portów przez masowce – jest parokrotnie niższy od tonażu eksportowanego węgla[15]. Branża nawozów mineralnych nie przeciąża zatem rosyjskich kolei w takim stopniu jak sektor węglowy, a zarazem generuje większy zysk w przeliczeniu na wywożony wolumen[16].

Zdaniem przedstawicieli branży koszty transportu węgla – w zależności od miejsca wydobycia – mogą odpowiadać za nawet dwie trzecie jego ostatecznej ceny[17]. Wpływają na to zarówno fizyczne odległości od portów, jak i ograniczona przepustowość kolei. W warunkach, gdy globalne ceny węgla nie gwarantują wysokich marż dla podmiotów sprzedających go za granicę, rentowność sektora stoi pod znakiem zapytania – i to pomimo preferencyjnego traktowania go przez władze. Z tego względu branża co rusz domaga się kolejnych ulg[18].

…i morskiego

Zachodnie sankcje utrudniły realizację eksportu węgla także na następnym etapie transportu, tj. przy wywozie surowca z rosyjskich portów. W odróżnieniu od ropy morski przewóz węgla to o wiele mniej dochodowy biznes – a to ze względu na różnicę w cenie tych dwóch surowców oraz fizyczne uwarunkowania ich transportu. Podobnie jest z innymi ładunkami masowymi, które mogą być przewożone przez te same jednostki co węgiel – np. pszenicą czy nawozami mineralnymi. Przy maksymalnym załadowaniu masowca typu capesize transportowany węgiel jest wart o wiele mniej niż analogiczny tonaż innych dóbr masowych, co wpływa na ostateczną marżę eksportera.

Nałożone przez Zachód restrykcje podniosły koszty dostaw i nasiliły konkurencję, z którą muszą się mierzyć rosyjscy dostawcy. Unijne embargo i idąca za tym utrata rynku wydłużyły zaś szlaki dostaw – ograniczona przepustowość kolei zmusza Rosjan do eksportowania węgla do odbiorców w Azji również za pośrednictwem portów europejskich. W porównaniu z wcześniej realizowaną sprzedażą do państw europejskich transport na znacznie większe odległości – chociażby do Indii – wpływa na końcowy koszt przewozu ładunku. Dostawy do odbiorców końcowych trwają więc dłużej, co zmniejsza sumaryczną liczbę kursów wykonanych przez obsługujące ten handel masowce i zarazem obniża ostateczny wolumen transakcji. Dodatkowo, w przypadku kierunku zachodniego, tj. do portów europejskich, sektor węglowy nie otrzymuje dofinansowania na ulgowy przewóz surowca, tak jak ma to miejsce w przypadku dostaw do portów azjatyckich.

Rosyjski sektor wykazuje, że w realiach sankcyjnych zyski z eksportu można osiągnąć jedynie przy założeniu, iż ten realizowany jest największymi masowcami typu capesize. Tego rodzaju statkami dysponują jednak jedynie duże firmy, które są w stanie zakumulować kapitał na fracht własnego surowca przez tego rodzaju jednostkę[19]. Co więcej, nie wszystkie terminale posiadają infrastrukturę umożliwiającą przyjmowanie masowców.

Sankcje utrudniły również współpracę pomiędzy rosyjskimi firmami a zagranicznymi armatorami i stoczniami. Problemy generuje niewystarczająca wielkość własnej floty masowców, która składa się w znacznej mierze z jednostek mniejszych – eksport z Rosji za ich pośrednictwem na długich dystansach jest nieopłacalny. Według danych z 2022 r. masowce należące do rosyjskich firm odpowiadają za 30% całości sprzedaży zagranicznej ładunków masowych – a więc nie tylko węgla, lecz także rud metali, nawozów czy zboża. Zbyt mała liczba tego rodzaju jednostek zmusza eksporterów do ponoszenia kosztów związanych z frachtowaniem statków z innych państw, co wpływa na ostateczną dochodowość sprzedaży węgla z Rosji. Świadome tych trudności władze skierowały więc dodatkowe środki budżetowe na budowę nowych i pozyskanie używanych statków. Na konkretne rezultaty trzeba jednak poczekać ze względu na m.in. dużą konkurencję wśród armatorów skupujących jednostki oraz ograniczenia produkcyjne w rosyjskich stoczniach[20].

Nowe zależności eksportowe

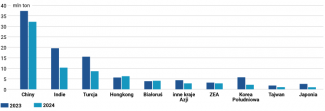

Unijne embargo i konieczność przekierowania dostaw pogłębiły także zależność Rosji jako eksportera od dwóch krajów – Chin i Indii. W okresie od 5 grudnia 2022 r. do lutego 2025 r. odpowiadały one za – kolejno – 45% i 18% całości sprzedaży rosyjskiego węgla[21]. Teoretycznie można byłoby założyć, że kraje te są dość bezpiecznymi kierunkami dalszego zbytu. Prognozuje się w nich bowiem zwyżkę konsumpcji napędzaną przez m.in. rozbudowę bloków węglowych i przemysł energochłonny – choć należy zaznaczyć, że tempo wzrostu zapotrzebowania na surowiec różni się w obu tych państwach. Niemniej jednak ubiegłoroczny spadek rosyjskiego eksportu na tych kierunkach świadczy o tym, że te pozytywne okoliczności nie są w stanie zrównoważyć innych czynników rzutujących negatywnie na perspektywę tej wymiany.

Wykres 7. Eksport węgla do wybranych państw w I połowie 2023 i 2024 roku

Źródło: CDU TEK.

Konkurencyjność rosyjskiego węgla na rynkach Indii i Chin jest dość niska ze względu na opisane problemy – sytuację pogarsza również sposób prowadzenia polityki energetycznej przez wyżej wymienionych odbiorców surowca. W obu tych państwach rośnie wydobycie[22], co stanowi pochodną zamiaru utrzymania bądź zwiększenia przez nie bezpieczeństwa energetycznego[23].

Co więcej, do obniżenia rosyjskiego eksportu przyczyniają się też protekcjonistyczne środki przedsięwzięte przez importerów – chociażby przywrócenie ceł na węgiel z FR przez ChRL[24], które poskutkowało zmniejszeniem wolumenu sprzedanego do tego kraju. Nie bez znaczenia pozostaje także zastępowanie przez Chiny rosyjskiego surowca tym z Australii – w konsekwencji zniesienia w 2023 r. nieoficjalnego embarga na dostawy z tego kierunku[25]. Jednocześnie Rosjanie muszą konkurować w Azji z innymi kluczowymi eksporterami – Indonezją i Australią – w o wiele większym stopniu, niż miało to miejsce w Europie. Wynika to z krótszego szlaku dostaw surowca z tych państw.

Wnioski: bolesna transformacja dla utrzymania dochodowości eksportu

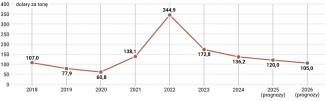

Trudne położenie rosyjskiego sektora węglowego, spowodowane spotęgowaniem jego słabości wskutek zachodnich sankcji, ujawniło się dopiero w 2023 r., kiedy to zanotowano znaczący spadek rentowności branży – mimo że unijne embargo wprowadzono już rok wcześniej. W 2022 r. jego skutki były jednak łagodzone przez rekordowo wysokie ceny surowca, które pozwalały uzyskać komfortową marżę pomimo sankcyjnych trudności, lecz była to sytuacja wyjątkowa, stanowiąca efekt rosyjskiej inwazji na Ukrainę – zaostrzyła ona bowiem kryzys energetyczny, wprowadzając chaos na części rynków surowcowych. Po ustabilizowaniu się cen węgla – ich wysokość w 2024 r. wróciła do poziomów sprzed agresji – dochodowość eksportu znacznie spadła, co zaowocowało negatywnym wynikiem netto całego rosyjskiego sektora węglowego w ub.r.

Wykres 8. Średnia cena węgla z Australii (port w Newcastle) w latach 2018–2026[26]

Źródło: opracowanie własne na podstawie danych Banku Światowego.

W ujęciu średnio- i długoterminowym trudno spodziewać się ponownego wzrostu cen, którego przyczyny byłyby strukturalne i przez to długotrwałe. Choć istnieje perspektywa zwyżki zapotrzebowania na węgiel w krajach rozwijających się, to trendy dekarbonizacyjne wśród gospodarek rozwiniętych sprawiają, że popyt na niego będzie sumarycznie malał. Z tego względu prognozuje się sukcesywny spadek cen w latach 2025–2026[27], a także wypłaszczanie się podaży surowca ze szczytem produkcji w 2027 r. Międzynarodowa Agencja Energii odnotowuje przy tym, że stawki przez długi czas pozostaną na tyle wysokie, że producenci będą czerpać dochody ze swojej działalności – wyjątek na rynku stanowią jednak firmy rosyjskie, których produkt jest po prostu niekonkurencyjny[28].

Rentowność eksportu z Rosji można poprawić, podejmując próby rozwiązania istniejących problemów – przede wszystkim wąskich gardeł infrastruktury, niemniej wymagałoby to nakładów inwestycyjnych ze strony państwa i wieloletniego realizowania takich projektów, co i tak nie zagwarantowałoby odbicia się całości sektora. Jednocześnie trudno sobie wyobrazić, że Rosjanie faktycznie osiągną ambitne założenia dotyczące dalszego wzrostu sprzedawanych wolumenów. Już teraz okazuje się bowiem, że przy relatywnie wysokich cenach węgla firmy i tak muszą ograniczać eksport z powodu nieopłacalności wywozu surowca. Dalsze obniżanie się globalnego popytu sprawia, że wyzwaniem dla branży będzie utrzymanie dotychczasowych udziałów w światowym handlu. Jego zwiększenie, przy zachowaniu dotychczasowej dynamiki u istotnych producentów (Australia, Indonezja) i importerów (Chiny, Indie), rysuje się jako szczególnie mało prawdopodobne.

Implikacje tych trudności wykraczają poza kondycję samych firm. Choć branża węglowa odpowiada za jedynie ok. 0,8% rosyjskiego PKB (koncerny naftowo-gazowe za ok. 16,5%), to jest ona istotna z perspektywy funkcjonowania 29 monomiast budowanych wokół tego przemysłu, zwłaszcza w obrębie Kuźnieckiego Zagłębia Węglowego. W 2023 r. sektor zatrudniał 142 tys. ludzi[29], z czego blisko 100 tys. w tzw. Kuzbasie. Do tego dochodzą osoby pracujące w przedsiębiorstwach, których działalność opiera się na wykorzystywaniu węgla (hutnictwo, elektrociepłownictwo), bądź zajmujące się logistyką w jego transporcie. Ich liczbę ocenia się w Rosji nawet na kolejnych kilkaset tysięcy.

W tej sytuacji nie można wykluczyć przeprowadzenia gruntownych zmian dotyczących całości branży węglowej, która najprawdopodobniej zmagać się będzie również z malejącym zapotrzebowaniem na rynku wewnętrznym – na skutek m.in. gazyfikacji Rosji. Niska rentowność pociągnie za sobą zamykanie kopalni wydobywających węgiel energetyczny położonych z dala od rynków eksportowych – takich jak chociażby te w tzw. Kuzbasie. Jednocześnie sektor podtrzymywać będą duże firmy dysponujące wystarczającym kapitałem do zagospodarowania złóż znajdujących się bliżej terminali[30]. Na rynkach eksportowych utrzymają się także przedsiębiorstwa sprzedające węgiel koksujący, na który popyt nie będzie spadać w tak szybkim tempie jak w przypadku węgla energetycznego. Nierentowność branży oraz idąca za tym konieczność wygaszania części jej aktywności postawią władze rosyjskie przed dylematem dotyczącym zasadności subsydiowania sektora.

[1] "Кризис только начинается". Доля убыточных угольных предприятий в России возросла до 52%, Сибирь.Реалии, 13.08.2024, sibreal.org.

[2] Gdy porówna się przywołane dane CDU TEK z tymi za pierwsze półrocze 2023 r., spadek może okazać się nawet głębszy i wynieść ok. 10%.

[3] Е. Кузнецова et al., Будущее угольной индустрии: рынок России до 2050 г., Яков и Партнёры, kwiecień 2023, yakovpartners.ru.

[4] Coal 2024. Analysis and forecast to 2027, International Energy Agency, grudzień 2024, iea.org.

[5] Энергетическая стратегия Российской Федерации на период до 2050 года, Ministerstwo Energetyki FR, 12.04.2025, minenergo.gov.ru.

[6] Е. Кузнецова et al., Будущее угольной индустрии: экспортный потенциал России до 2050 года, Яков и Партнёры, sierpień 2023, yakovpartners.ru.

[7] Zob. Coal 2024. Analysis and forecast to 2027, op. cit.

[8] В. Милькин, Г. Бичашвили, А. Волобуев, Минэнерго оценило потери угольной отрасли в 2 трлн рублей, Ведомости, 2.04.2025, vedomosti.ru.

[9] Zgodnie z danymi za 2023 r. 91,7% eksportu węgla zrealizowano przez porty. Zob. Д. Губанов, Г. Мешков, И. Петренко, Итоги работы угольной промышленности России за 2023 год, Уголь, 2024 (3), s. 18–29, za: cyberleninka.ru.

[10] Zob. Highway to Hell: Перспективы угольной промышленности России, N.Trans Lab, październik 2024, stolypin.institute.

[11] В. Елетина, Морские порты для перевалки угля в 2024 году оказались недозагружены, РБК, 28.01.2025, rbc.ru.

[12] Szerzej zob. I. Wiśniewska, Zwrot na Wschód. Polityka transportowa Rosji, OSW, Warszawa 2024, osw.waw.pl.

[13] W 2025 r. kwoty przyznano wyłącznie obwodowi kemerowskiemu.

[14] Zob. Highway to Hell: Перспективы угольной промышленности России, op. cit. W 2024 r. sprzedaż zagraniczna rosyjskich nawozów – a więc również dobra masowego przewożonego w podobny sposób co węgiel – odpowiadała za 5% wartości eksportu z FR.

[15] W 2024 r. z Rosji wyeksportowano 42 mln ton nawozów mineralnych.

[16] W latach 2022–2023 węgiel odpowiadał za ok. 6% rosyjskiego eksportu pod względem wartości – nawozy mineralne generują podobną.

[17] Е. Зайнуллин, Уголь на пороге кризиса, Коммерсантъ, 23.04.2024, kommersant.ru.

[18] О. Войцеховская, Уголёк или жизнь. Проблемы отрасли выходят за рамки отношений угольщиков с РЖД, скидок и квот, Vgudok, 18.12.2024, vgudok.com.

[19] Е. Зайнуллин, Дешевому углю — большое судно, Коммерсантъ, 10.01.2023, kommersant.ru.

[20] K. Сергеев, Крупнотоннажный флот России: ставка на сэкондхэнд?, Корабел.ру, 23.03.2023, korabel.ru.

[21] P. Katinas, V. Raghunandan, February 2025 — Monthly analysis of Russian fossil fuel exports and sanctions, Centre for Research on Energy and Clear Air, 14.03.2025, energyandcleanair.org.

[22] China’s Coal Output Hits a Record and Fuels Oversupply Concerns, Bloomberg, 16.12.2024, bloomberg.com; India hits record 1 billion tonne coal production this fiscal year, The Economic Times, 21.03.2025, economictimes.indiatimes.com.

[23] Zob. M. Kalwasiński, Chiny na drodze do „zielonego” bezpieczeństwa energetycznego, „Komentarze OSW”, nr 605, 7.06.2024, osw.waw.pl.

[24] A. Shaw, China reinstates coal tariffs threatening Russian exporters, Power Technology, 2.01.2024, power-technology.com.

[25] C. Howe, China buys less Russian coal in 2024 despite record imports, Reuters, 20.01.2025, reuters.com.

[26] Wycena surowca w australijskim porcie w Newcastle jest jednym z najważniejszych wskaźników kształtowania się jego ceny na rynkach azjatyckich i stanowi istotny punkt odniesienia dla cen globalnych.

[27] Zob. Commodity Markets, World Bank, worldbank.org.

[28] Zob. Coal 2024. Analysis and forecast to 2027, op. cit.

[29] Д. Губанов, Г. Мешков, И. Петренко, Итоги работы угольной промышленности России за 2023 год, op. cit.

[30] Takim przedsięwzięciem jest projekt Elga w Jakucji, umożliwiający wydobywanie węgla koksującego z Elgińskiego Zagłębia Węglowego oraz mający dysponować własną linią kolejową i terminalem węglowym w Kraju Chabarowskim, u brzegu Morza Ochockiego. Budowa portu jest na ukończeniu, a w 2025 r. ma zostać wyeksportowane 15 mln ton surowca.