Kolejna odsłona kryzysu białoruskiego modelu gospodarczego

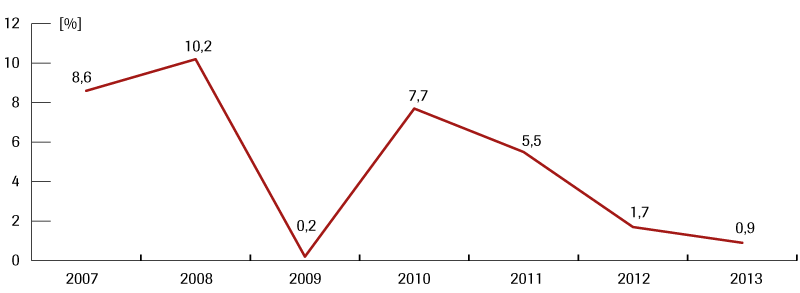

Rok 2013 po raz kolejny obnażył słabości białoruskiego modelu ekonomicznego. Brak silnych wewnętrznych mechanizmów wzrostu gospodarczego, duża zależność od zmiennych czynników zewnętrznych, nieefektywny model zarządzania w sytuacji problemów w kluczowych sektorach naftowym i chemicznym doprowadziły do znacznego pogorszenia kondycji białoruskich finansów. Udało się wprawdzie uzyskać wzrost PKB o 0,9% (wobec zaplanowanych 8,5%), był to jednak drugi najgorszy wynik w ostatniej dekadzie, po roku 2009 będącym szczytowym okresem światowego kryzysu ekonomicznego (0,2%). Przy tym wobec spadku produkcji przemysłowej i znacznego zmniejszenia się obrotów handlu zagranicznego przyrost osiągnięty został głównie za pomocą sztucznych metod dodatkowej emisji pieniądza i stymulowania wewnętrznego popytu konsumpcyjnego poprzez wzrost płac. Działania te doprowadziły do utrzymania wysokiego poziomu inflacji, zmniejszenia rezerw walutowych i dalszego wzrostu zadłużenia zagranicznego.

Negatywne wskaźniki gospodarcze

Ubiegły rok przyniósł nasilenie wielu negatywnych tendencji w białoruskiej gospodarce. Niski wzrost PKB w 2013 roku wpisuje się w trwającą już kilka lat dynamikę spadku tego wskaźnika. Szczególnie niekorzystny trend miał miejsce w postaci spadku w ub.r. produkcji przemysłowej o 4,8% (charakteryzujące się często swoją nieadekwatnością wobec realnej sytuacji prognozy oficjalne przewidywały jej wzrost o 7%). Produkcja w kluczowym sektorze przetwórczym zmniejszyła się o 5,3%, w tym w branży rafineryjnej o 22,5%, chemicznej o 17,8%, nawozów potasowych o 12,2% i rolniczej o 4%.

Negatywne tendencje dotknęły również handel zagraniczny: zanotowano ujemne saldo w wysokości 1,1 mld USD (dane za 11 miesięcy ub.r.), przy czym ujemne saldo obrotów towarami w ub.r. wyniosło 5,8 mld USD. Szczególnie duży spadek zanotowano w eksporcie towarów: o 19,2%, w tym – co fundamentalnie ważne dla białoruskiej gospodarki – eksporcie produktów naftowych (-23,5%, dane za 11 miesięcy ub.r.), który generuje ok. 30% wpływów do budżetu. Związane jest to przede wszystkim ze słabszą koniunkturą na rynkach światowych, co przełożyło się także na 10-procentowy spadek cen. Poza tym, Mińskowi nie udało się w zeszłym roku utrzymać dochodowego procederu z pierwszej połowy 2012 roku, polegającego na reeksporcie rosyjskich produktów naftowych na rynki UE jako zwolnionych z opłat celnych rozcieńczalników i rozpuszczalników. Osłabienie koniunktury miało też wpływ na eksport nawozów potasowych (-7,4%, przy 15,8-procentowym spadku cen, dane za 11 miesięcy ub.r.). Wynik pogłębił ubiegłoroczny konflikt, będący w istocie rywalizacją dotychczasowych partnerów białoruskiego koncernu Biełaruśkalij i rosyjskiego Uralkalij o pozycję na światowym rynku nawozów potasowych. Sytuacji w tej branży nie poprawiła wprowadzona 5 września 2013 roku, a następnie przedłużona do końca marca 2014 zerowa taryfa eksportowa dla nawozów potasowych. Ogólny spadek wartości handlu zagranicznego jest też niewątpliwie rezultatem spowolnienia gospodarczego na sąsiednich rynkach: rosyjskim, ukraińskim oraz Unii Europejskiej. Spadek eksportu białoruskich towarów do UE, głównego odbiorcy wytwarzanych na Białorusi z rosyjskiej ropy produktów naftowych, wyniósł aż 40,2%. Nie bez znaczenia jest także ogólnie niska konkurencyjność białoruskich wyrobów na rynku światowym, również w kontekście przystąpienia Rosji do WTO, oraz istnienia wciąż wielu barier chroniących rynki poszczególnych państw w ramach Unii Celnej.

Polityka makroekonomiczna władz

Polityka makroekonomiczna władz w ubiegłym roku była skoncentrowana na doraźnych działaniach, polegających na stymulowaniu popytu wewnętrznego, głównie poprzez podwyżki wynagrodzeń, dodatkową emisję pieniądza oraz finansowanie państwowych programów inwestycyjnych. Jednym z priorytetów była chęć uniknięcia gwałtownej dewaluacji białoruskiego rubla w obawie przed wzrostem niezadowolenia społecznego, chociaż stanowiłoby to niewątpliwie silną stymulację dla kulejącego eksportu. Wobec narastających problemów ekonomicznych pod koniec ubiegłego roku Mińsk zwrócił się o pomoc do głównego kredytodawcy – Rosji. 25 grudnia 2013 roku w Moskwie poinformowano o przyznaniu Białorusi kredytu w wysokości do 2 mld USD na okres 10 lat, przy czym pierwsza część tej pożyczki (440 mln USD) została zrealizowana w trybie natychmiastowym jeszcze przed końcem grudnia.

Wnioski i perspektywy na rok 2014

Stan białoruskiej gospodarki w 2013 roku potwierdził jej strukturalne słabości. Uzależnienie od koniunktury eksportu wąskiej grupy towarów, blokowanie reform, pozorowane i nieefektywne próby modernizacji wpływają na małą stabilność stanu białoruskich finansów. Wszystko wskazuje, że podobna polityka gospodarcza będzie kontynuowana w 2014 roku. Uzyskane pożyczki pozwolą zapewne w perspektywie krótkoterminowej na uniknięcie załamania się kursu białoruskiego rubla oraz radykalnej dewaluacji. Do trudności walutowych przyczyni się jednak niewątpliwie konieczność spłaty wcześniej zaciągniętych zobowiązań, które w bieżącym roku wyniosą ponad 3 mld USD. Władze w Mińsku unikające wprowadzenia reform gospodarczych, traktowanych jako zagrożenie dla utrzymania całkowitej kontroli wewnętrznej i stabilności politycznej, będą kontynuować realizację dotychczasowej strategii: dalszego zapożyczania, prób zwiększenia rosyjskich subsydiów energetycznych, w tym zniesienia lub ograniczenia ceł na reeksport rosyjskich produktów naftowych, w zamian za udział w inicjowanych przez Rosję procesach integracyjnych (w szczególności w projekcie Unii Eurazjatyckiej). Możliwa w tej sytuacji, zwłaszcza w kontekście wspomnianego kredytu, wydaje się również sprzedaż rosyjskim inwestorom niektórych kluczowych zakładów przemysłu białoruskiego, w tym m.in. większościowego pakietu akcji rafinerii w Mozyrzu bądź przedsiębiorstw z branży chemicznej (Grodno Azot), samochodowej (MAZ) czy optyczno-elektronicznej, związanej również z przemysłem zbrojeniowym (Peleng, Integral). Żadne z tych działań nie doprowadzi jednak do rozwiązania głównych systemowych problemów białoruskiej gospodarki, a w efekcie przyczyni się do dalszego ograniczenia pola manewru Mińska i jego postępującej zależności od Moskwy.

Aneks

1. Dynamika wzrostu PKB Białorusi

2. Wybrane dane makroekonomiczne

|

|

2012 |

2013 |

|

poziom inflacji |

21,8% |

16,5% (prognoza oficjalna – 12%) |

|

wzrost wynagrodzeń |

21,9% |

15,8% (prognoza oficjalna – 6,5%) |

|

wzrost wydajności pracy |

3,4% |

2,3% (prognoza oficjalna – 9,3%) |

|

bilans w obrocie handlowym towarami |

-344 mln USD |

-5,8 mld USD |

|

dług zewnętrzny |

33,8 mld USD |

37,1 mld USD |

|

państwowy (publiczny) dług zagraniczny |

12,6 mld USD |

12,9 mld USD |

|

poziom rezerw walutowych |

8,1 mld USD |

6,6 mld USD |