Rosyjski gaz na rynku UE: zwiększony przesył, utrzymująca się niepewność

Zgodnie z instrukcją prezydenta Władimira Putina Gazprom rozpoczął po 8 listopada zapełnianie swoich europejskich magazynów gazu. Według informacji koncernu 9 listopada zaczęto wdrażać plan dopompowywania surowca do pięciu zbiorników, jednak nie wiadomo, które z nich, w jakim tempie i stopniu Gazprom planuje zapełnić. Dzień wcześniej wznowiono przesył rosyjskiego gazu szlakiem Jamał–Europa w kierunku Niemiec. Wzrósł także tranzyt przez Ukrainę.

Zwiększenie przesyłu i rozpoczęcie zapełniania magazynów są ważnymi sygnałami uspokajającymi napiętą sytuację na rynku europejskim. Ich wpływ na ceny surowca w najbliższych miesiącach będzie zależał od trwałości działań strony rosyjskiej oraz tego, jak szybko nadejdzie zima i jak bardzo będzie mroźna. Jednocześnie sytuacja na rynku związana z deficytem rosyjskiego gazu pozostaje nadzwyczajna. Od sierpnia Gazprom przesyłał do UE wyraźnie mniej surowca i nawet po zwiększeniu w ostatnich dniach przesyłu płynie go wciąż mniej niż w latach ubiegłych. Europejskie magazyny koncernu, w tym ważne zbiorniki w Niemczech i Austrii, są wypełnione na rekordowo niskim poziomie, a wpompowywanie do nich gazu następuje w okresie grzewczym, równolegle z pobieraniem surowca. Nie jest więc możliwe zgromadzenie w nich ilości gazu analogicznej do tej z lat ubiegłych. Dodatkowo doświadczenie ostatnich miesięcy pokazuje, że poziom dostaw gazu z Rosji stał się nieprzewidywalny, zmienny i w dużej mierze niezależny od dostępnych przepustowości. Nie wiadomo też, czy ustabilizuje się w dłuższym okresie. W połączeniu z trudną sytuacją na rynkach światowych i odpływem LNG do Azji nie wróży to znaczących obniżek cen w najbliższych miesiącach. Pokazuje również siłę rynkową Gazpromu, którego zmiany działania mocno odbijają się na sytuacji w UE i mogą przyczynić się do ustabilizowania lub pogłębienia kryzysu na rynku surowca.

Przesył rosyjskiego gazu do UE

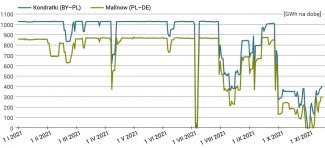

Wieczorem 8 listopada wznowiono przesył gazociągiem Jamał–Europa przez Polskę do Niemiec. Według nominacji na 10 listopada powinien on w tym dniu osiągnąć poziom 30 mln m3 na dobę. Surowiec rosyjski przestał de facto płynąć szlakiem przez punkt graniczny Mallnow 31 października (chwilowe i niewielkie wznowienie przesyłu nastąpiło jedynie w dniach 4–5 listopada). Wówczas uruchomiono też fizyczny rewers na gazociągu jamalskim, skutkujący przesyłem gazu z Niemiec do Polski.

Wykres 1. Przesył gazu rosyjskiego przez gazociąg jamalski w 2021 r. (punkty Kondratki i Mallnow)

Źródło: ENTSOG.

Również od 9 listopada widoczny jest wyższy niż w poprzednich dniach tranzyt gazu szlakiem przez Ukrainę i punkt Veľké Kapušany na granicy ukraińsko-słowackiej. Jednocześnie przesył obiema lądowymi trasami z Rosji do Europy pozostaje obniżony od sierpnia br., a w kolejnych miesiącach malał i stawał się coraz bardziej zmienny i nieprzewidywalny. W listopadzie odnotowano zaś jego rekordowo niskie poziomy. Przesył przez gazociąg jamalski – przez kilka dni spadający do zera, a obecnie osiągający wielkości czterokrotnie mniejsze niż rok wcześniej – jest najniższy w historii. Tranzyt przez Ukrainę jest również bardzo niewielki, a po przekierowaniu do gazociągu TurkStream dostaw do Turcji, Rumunii, Bułgarii, Grecji, Serbii, Bośni i Hercegowiny, Macedonii Północnej oraz na Węgry zmienny jest też coraz bardziej przesył przez Słowację. Średnie wielkości tranzytu w listopadzie (68,7 mln m3 na dobę) są poniżej średnich wielkości październikowych (74,5 mln m3 na dobę) i zarezerwowanych w ramach pięcioletniego kontraktu przez Gazprom mocy w ukraińskich gazociągach (110 mln m3 na dobę, z czego ok. 92 mln m3 na dobę przez Słowację). 9 listopada całość rosyjskiego eksportu gazu do Europy przez gazociąg jamalski, Ukrainę i Nord Stream wyniosła ok. 280 mln m3, co jest wielkością o ponad jedną trzecią niższą niż analogicznego dnia 2020 r. (ok. 435 mln m3). Ponadto Gazprom w dalszym ciągu nie rezerwuje dodatkowych przepustowości w ramach aukcji.

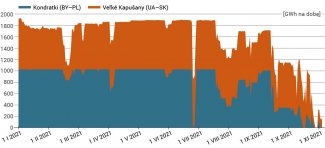

Wykres 2. Skumulowany przesył rosyjskiego gazu przez Polskę (punkt Kondratki) oraz Słowację (punkt Veľké Kapušany) w 2021 roku

Źródło: ENTSOG.

Poziom zapełnienia gazpromowskich magazynów w UE

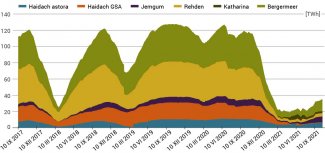

Większy przesył gazu z Rosji do UE umożliwia rozpoczęcie zapełniania magazynów. Od 9 listopada widoczne było zainicjowanie wpompowywania relatywnie niewielkich objętości gazu do będących współwłasnością Gazpromu niemieckich magazynów Rehden, Jemgum i Katharina. Wcześniej rozpoczęło się zapełnianie zbiorników Etzel EKB w Niemczech oraz (23 października) Bergermeer w Holandii. W dalszym ciągu natomiast surowiec nie jest wpompowywany do magazynów Haidach w Austrii (ani do jego części będącej własnością astory, ani GSA) oraz Dambořice w Czechach. Jednocześnie – w związku z nastaniem sezonu jesienno-zimowego oraz niewystarczającymi ilościami gazu na rynku – z szeregu magazynów rozpoczęto wypompowywanie surowca. Jego pobór trwa ze zbiorników: Etzel EKB, Jemgum, Haidach i Bergermeer.

Trzeba także pamiętać, że poziom zapełnienia magazynów w UE, w których współwłaścicielem bądź partnerem jest Gazprom, utrzymuje się na rekordowo niskim poziomie. Obecnie ilości wpompowywanego gazu nie są duże, nie ma też ze strony rosyjskiego koncernu informacji o tym, które z pięciu magazynów mają być zapełniane, w jakim tempie oraz przez jaki czas i do jakiego poziomu.

Wykres 3. Skumulowany poziom zapełnienia rosyjskich magazynów w UE w okresie od września 2017 do października 2021 roku

Źródło: AGSI+ dla magazynów Haidach, Jemgum, Katharina i Rehden, których Gazprom jest współwłaścicielem, oraz Bergermeer, gdzie jest partnerem i ma prawa do 42% jego objętości.

Tradycyjnie magazyny zapełnia się w sezonie letnim, tak aby miały wystarczająco dużo zgromadzonego surowca przed rozpoczynającym się w październiku sezonem grzewczym. Jest mało prawdopodobne, że udałoby się je w znaczącym stopniu zapełnić przed zimą, nawet jeśli Gazprom rozpocząłby pompowanie większych objętości gazu do wszystkich swoich europejskich magazynów w najbliższych dniach.

Rekordowo niski poziom surowca zmagazynowanego przez Gazprom w UE, niższy i zmienny przesył przez gazociągi ukraińskie i jamalski, a także duża niepewność co do przyszłych działań strony rosyjskiej są czynnikami, które w dalszym ciągu będą przyczyniały się do utrzymywania niepokoju na rynku oraz rzutowały na ceny gazu w UE.