Wzrost rosyjskiego eksportu rolno-spożywczego

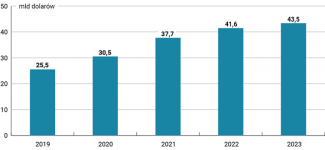

Mimo wojny i sankcji rosyjski zbyt zagraniczny towarów rolno-spożywczych w ciągu ostatnich dwóch lat konsekwentnie się zwiększał, choć tempo tego wzrostu wyhamowało. W 2023 r. wartość dostaw na rynki zewnętrzne wyniosła ok. 43,5 mld dolarów, co stanowiło ok. 10% dochodów Federacji Rosyjskiej (FR) z eksportu ogółem. Systematycznie maleje przy tym znaczenie rynku Unii Europejskiej – obecnie do państw członkowskich trafia ok. 6% rosyjskiego eksportu rolno-spożywczego, co stanowi 2% importu dóbr tej kategorii do UE. Polska sprowadziła z Rosji artykuły rolno-spożywcze warte zaledwie 350 mln euro – ok. 1% importowanych towarów sektora ogółem.

W kolejnych latach – ze względu na utrudnioną współpracę z zachodnimi partnerami oraz wymuszone wojną i restrykcjami zmiany w logistyce – prognozuje się spowolnienie tempa wzrostu produkcji rosyjskiego rolnictwa, a co za tym idzie – obniżenie dochodów z eksportu.

Sankcje ominęły rynek spożywczy Rosji

Na mocy ustaleń w ramach G7 spod sankcji nakładanych na FR przez Zachód wyłączono zarówno artykuły rolno-spożywcze, jak i nawozy mineralne. Było to podyktowane potrzebą zapewnienia globalnego bezpieczeństwa żywnościowego – zwłaszcza że od końca 2021 r. i w pierwszych miesiącach rosyjskiej inwazji na Ukrainę światowe ceny towarów rolno-spożywczych dynamicznie rosły, co dodatkowo destabilizowało sytuację w państwach Globalnego Południa. Sektor rolny FR ucierpiał pośrednio na bojkocie tego rynku przez zachodnie firmy, które rezygnowały ze współpracy z Rosją w obszarach logistyki, ubezpieczeń czy handlu.

Rozwój produkcji i eksportu

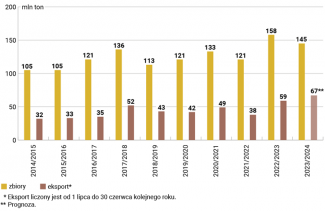

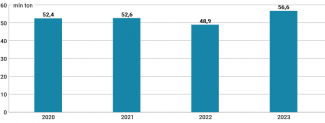

Od ponad dekady rosyjskie rolnictwo dynamicznie się rozwija. Dotyczy to zwłaszcza branży zbożowej, czego efektem są rosnące produkcja i eksport (zob. wykresy 1 i 2). W 2023 r. zebrano 145 mln ton zbóż (w tym 100 mln t pszenicy) – o ok. 10% mniej niż w rekordowo urodzajnym 2022 r. Na światowym rynku rolno-spożywczym ważną pozycję zapewnia FR przede wszystkim sprzedaż pszenicy (ok. 20% globalnego handlu, tj. 51 mln t) i oleju słonecznikowego (ok. 30%, ok. 4 mln t), choć całościowy udział Rosji w międzynarodowych obrotach sektora wynosi zaledwie ok. 2%.

Na zboża i oleje roślinne przypadało łącznie ponad 50% wartości eksportu rolno-spożywczego FR, a za kolejne 25% odpowiadały ryby i owoce morza. O ile jednak przed inwazją dochody ze sprzedaży towarów rolno-spożywczych za granicę wzrastały średnio o ok. 20% rocznie, o tyle po agresji na Ukrainę tempo zmian mocno wyhamowało i w 2023 r. wyniosło 5% (r/r).

Należy przy tym zaznaczyć, że od inwazji na Ukrainę w 2022 r. Rosja zaprzestała publikowania szczegółowych danych statystycznych na temat handlu zagranicznego. Federalna Służba Celna oraz resort rolnictwa prezentują zaś wyniki sektora rolnego wybiórczo.

Wykres 1. Wartość rosyjskiego eksportu rolno-spożywczego

Źródło: Federalna Służba Celna FR.

Wykres 2. Rosja – zbiory i eksport zbóż

Źródło: Ministerstwo Rolnictwa FR.

Mimo prowadzonej od 2014 r. polityki substytucji importu, mającej na celu zapewnienie państwu niezależności żywnościowej, FR to nadal duży odbiorca zagranicznych towarów rolno-spożywczych. W 2023 r. sprowadzane dobra tej kategorii były warte ok. 35 mld dolarów, z czego ok. 7 mld przypadło na dostawy z UE. Rosja kupuje coraz mniej gotowej produkcji, lecz pozostaje zależna od importu sprzętu rolnego, szczepionek, witamin, pasz, sadzonek, narybku itp., czyli towarów i surowców niezbędnych do podtrzymania krajowej produkcji rolno-spożywczej.

Przekierowanie dostaw do państw „przyjaznych”

Rosyjskie artykuły rolne trafiają przede wszystkim do odbiorców spoza Zachodu. Kreml konsekwentnie stara się przy tym zwiększać dostawy na nowe rynki. W 2023 r. eksport tej kategorii dóbr do państw „przyjaznych”, tj. tych, które nie przyłączyły się do sankcji wobec FR po jej inwazji na Ukrainę, wzrósł o 20%. W konsekwencji ich łączny udział w rosyjskiej sprzedaży zagranicznej tego sektora podniósł się do ok. 90%. Największymi importerami z tego kraju były w ubiegłym roku: Chiny, Turcja, Egipt, Kazachstan, Białoruś, Korea Południowa, Indie i Arabia Saudyjska.

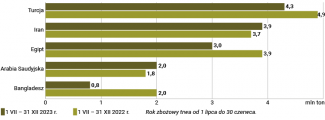

Do głównych odbiorców zbóż – podstawowego towaru eksportowego FR – należały natomiast Turcja oraz państwa Afryki i Bliskiego Wschodu. Co ciekawe, Chiny – lider importu ziarna na świecie – choć dynamizują w ostatnich latach handel z Rosją, to wciąż nakładają limity na towary rolno-spożywcze z tego kraju (zwłaszcza na pszenicę). W 2023 r. ChRL sprowadziła stamtąd zaledwie kilkaset tysięcy ton pszenicy (zob. Rosyjskie zabiegi o dostęp do chińskiego rynku rolnego).

Wykres 3. Główni importerzy zbóż z Rosji

Źródło: Związek Eksporterów Zbóż FR.

Import do UE: więcej za mniej

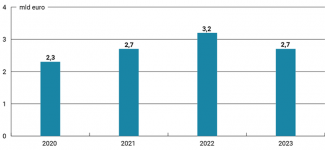

Znaczenie Unii Europejskiej w rosyjskim eksporcie rolno-spożywczym maleje – w 2023 r. do państw członkowskich trafiło tylko ok. 6% z niego, podczas gdy przed inwazją na Ukrainę było to ponad 12%. W 2022 i 2023 r. UE sprowadziła z FR towary rolno-spożywcze o wartości odpowiednio 3,2 mld i 2,7 mld euro (zob. wykres 4) – niespełna 2% całości importu tej kategorii dóbr.

Duży wpływ na unijny import żywności z FR mają ceny. W 2022 r. ich zwyżka na rynku światowym przyczyniła się do zwiększenia wartości dostaw, mimo że ich tonaż obniżył się, podczas gdy rok później – wraz ze spadkiem cen przy rosnących wolumenach – wartość importu z Rosji zmalała (zob. wykresy 4 i 5). Wzrosty fizycznych wielkości dostaw dotyczyły przy tym wówczas jedynie nielicznych grup towarowych. Największe odnotowały te ukryte pod następującymi kodami celnymi:

- HS 07 – m.in. warzywa (w tym strączkowe) – o 6 mln t, do 9,7 mln t,

- HS 10 – zboża – o 5,5 mln t, do 15,3 mln t,

- HS 03 – m.in. ryby – o 2 mln t (w 2022 r. import znikomy),

- HS 12 – m.in. nasiona i rośliny oleiste – o 2 mln t, do 5 mln t.

Wzrost sprzedaży produktów z FR wiązał się prawdopodobnie z ich atrakcyjnymi cenami. Według rosyjskich szacunków w drugiej połowie 2023 r. upust na zboża i rośliny strączkowe względem odpowiedników europejskich wynosił ok. 14 dolarów na tonie.

W 2023 r. głównymi pod względem wartości towarami żywnościowymi sprowadzanymi z Rosji do UE były:

- ryby (HS 03) – ok. 30% wartości importu rolno-spożywczego z FR,

- zboża (HS 10) – ok. 20% (w tym pszenica – 10%, kukurydza – 4%),

- makuchy (HS 23) – 15%,

- warzywa strączkowe (HS 07) – 10%,

- nasiona lnu (HS 12) – 7,5%.

Wykres 4. Wartość unijnego importu rolno-spożywczego z Rosji

Źródło: Eurostat.

Wykres 5. Tonaż unijnego importu rolno-spożywczego z Rosji

Źródło: Eurostat.

Najwięksi odbiorcy w UE

Do grona głównych unijnych importerów rosyjskiej produkcji rolno-spożywczej należały w 2023 r. Łotwa, Holandia, Hiszpania i Niemcy. Wartość dostaw do każdego z tych państw przekraczała 300 mln euro, przy czym jedynie w odniesieniu do Hiszpanii nastąpiła rok do roku zwyżka. Kraj ten zintensyfikował przede wszystkim sprowadzanie z FR roślin strączkowych (5 mln t).

Z analizy wynika, że w przypadku Łotwy najokazalszy w stosunku do 2022 r. wzrost wolumenów artykułów żywnościowych importowanych z FR dotyczył dwóch grup towarów – zbóż i makuch. Holandia, której gros wartości importu stanowiły ryby, tylko w niewielkim stopniu zwiększyła ich zakupy. Niemcy zaś ograniczyły dostawy głównych kategorii dóbr spożywczych sprowadzanych z FR, tj. ryb i makuch.

Polska – ograniczanie importu z Rosji

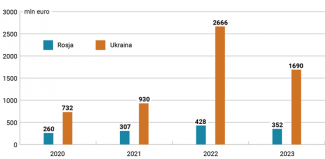

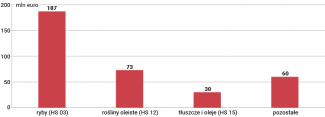

Według GUS Polska w 2023 r. sprowadziła z Rosji towary rolno-spożywcze warte ponad 350 mln euro (rok wcześniej – prawie 430 mln euro). Dla porównania w tym samych latach import tej kategorii dóbr z Ukrainy wyniósł odpowiednio 1,69 mld i 2,67 mld euro (zob. wykres 6). Ogółem w 2023 r. polskie podmioty kupiły za granicą towary rolno-spożywcze na łączną kwotę 34 mld euro. Do głównych artykułów rolno-spożywczych dostarczanych z Rosji należały ryby, rośliny oleiste oraz tłuszcze roślinne i zwierzęce (zob. wykres 7), a z Ukrainy – oleje roślinne, makuchy, kukurydza i pszenica.

Dane GUS dotyczące wolumenów – szczególnie za 2022 r. – są niepełne, dlatego trudno ustalić, które grupy towarowe zanotowały wzrosty pod względem dostaw z Rosji w 2023 r. Bazy porównawczej brakuje zwłaszcza w odniesieniu do wspomnianych trzech najważniejszych kategorii. W przypadku zbóż, mających marginalne znaczenie w tej statystyce, dostawy zwiększyły się dwukrotnie, do 12 tys. ton (dla porównania łączny import tej kategorii wyniósł 3,3 mln t).

Wykres 6. Polski import towarów rolno-spożywczych z Rosji i Ukrainy

Źródło: GUS.

Wykres 7. Struktura towarowa polskiego importu rolno-spożywczego z Rosji w 2023 roku

Źródło: GUS.

Rynek rolny w wewnętrznej i zagranicznej polityce Kremla

W polityce wewnętrznej sektor rolno-spożywczy wykorzystywany jest przede wszystkim do stabilizowania sytuacji społecznej. Poprzez kontrolę nad nim i regulowanie rynku Kreml stara się zapewnić obywatelom dostęp do podstawowych towarów żywnościowych po przystępnych cenach. Ponadto rosnące wpływy z eksportu stanowią ważne źródło dochodów elity putinowskiej. Nasilały więc jej zaangażowanie w sektor rolno-spożywczy, co konsekwentnie konsolidowało go wokół dużych koncernów powiązanych z Kremlem. W 2022 r. przeszło 70% wywożonego z kraju zboża było kontrolowane przez 10 największych eksporterów. Co najmniej dwóch czołowych traderów zbożowych jest powiązanych z ministrem rolnictwa Dmitrijem Patruszewem (synem sekretarza Rady Bezpieczeństwa FR, Nikołaja), kolejnymi dwoma zarządza bank WTB, należący do związanego z Władimirem Putinem Andrieja Kostina, a udziały w jednym z nich ma Aleksandr Winokurow – zięć szefa MSZ Siergieja Ławrowa. Do czerwca 2023 r. ok. 15% eksportu ziarna nadzorowali trzej międzynarodowi traderzy – Cargill, Viterra i Louis Dreyfus – którzy następnie wycofali się z Rosji.

Kreml konsekwentnie stara się też używać rynku żywnościowego do nasilania presji na Zachód, przede wszystkim w celu łagodzenia nałożonych na FR sankcji. Jednocześnie wykorzystuje sektor rolny jako ważny instrument polityki zagranicznej wobec państw Globalnego Południa, o których poparcie (m.in. na forum ONZ) intensywnie zabiega. W pierwszym roku pełnoskalowej wojny z Ukrainą podsycał kryzys żywnościowy na świecie, przyczyniając się do wzrostu cen zboża i nawozów mineralnych. Aby destabilizować globalny rynek rolno-spożywczy, Rosja blokowała główne szlaki wywozowe żywności z Ukrainy, niszczyła jej infrastrukturę rolną i zbiory (zob. Rosyjska gra rynkiem żywnościowym). Dodatkowo za pomocą regulacji ograniczała własny eksport. Od początku sabotowała również uruchomiony w lipcu 2022 r. pod wpływem państw Globalnego Południa, a zwłaszcza Turcji, bezpieczny korytarz transportu ukraińskiej żywności i nawozów mineralnych z portów nad Morzem Czarnym oraz ograniczała wielkości wywożonych towarów. Z inicjatywy tej wycofała się w lipcu 2023 r. Działania te uderzały przede wszystkim w najbiedniejsze kraje, głównie afrykańskie. Kreml winą za wzrost cen konsekwentnie obarczał jednak Zachód, a demonstrując rzekomą troskę o te państwa, w ubiegłym roku dostarczył im – m.in. Somalii, Burkina Faso, Zimbabwe i Mali – niewielkie ilości zboża (łącznie 200 tys. t) bezpłatnie.

Prognozowany spadek dochodów z eksportu

Negatywne konsekwencje zachodnich sankcji i rosnące koszty trwającej wojny coraz silniej odbijają się na rosyjskim sektorze rolnym. Wymuszane przez Kreml po aneksji Krymu w 2014 r. próby uniezależnienia się od importu z Zachodu co prawda przyczyniły się do zwiększenia krajowej produkcji rolno-spożywczej, ale nie skutkowały całkowitym zastąpieniem towarów z zagranicy rodzimymi. Chodzi zwłaszcza o te dobra, których wytwarzanie wymaga dużych nakładów finansowych i technologii, jak maszyny rolnicze, sadzonki, szczepionki itp. Po rozpoczęciu pełnoskalowej inwazji na Ukrainę ich dostarczanie stało się znacznie droższe nie tylko w związku z dewaluacją rubla, lecz także w efekcie zmian w logistyce i trudności z realizacją międzynarodowych transakcji finansowych. W konsekwencji w ostatnich miesiącach doszło m.in. do niedoborów jaj i wzrostu ich cen. Producenci zboża też doświadczają poważnych problemów, wynikających jednak głównie z polityki Kremla, która prowadzi do obniżenia rentowności produkcji. Nakładane przez rząd cła i kwoty eksportowe obniżają atrakcyjność dostaw za granicę, przez co pozbawiają przedsiębiorców znacznej części dochodów. Dodatkowo na ich zyski wpływają regulacje na rynku wewnętrznym, zniechęcające do dalszych inwestycji w produkcję. W rezultacie rolnicy borykają się z przepełnionymi magazynami – na początku 2024 r. krajowe zapasy samej pszenicy osiągnęły rekordowy poziom 36 mln ton, o 15 mln ton wyższy niż przed rokiem.

Nawarstwiające się problemy dostrzegło już Ministerstwo Rolnictwa FR. W przygotowanym projekcie poprawek do strategii rozwoju sektora do 2030 r. obniżyło ono prognozy wzrostu produkcji rolnej z 3% do 1,5% rocznie. W konsekwencji dochody Rosji z tytułu eksportu towarów rolno-spożywczych mają się do końca dekady skurczyć o 25% względem 2023 r., do 36 mld dolarów. Spadek ten negatywnie wpłynie na politykę wsparcia państwa dla sektora, gdyż subsydia i dotacje dla rolnictwa częściowo finansuje się z ceł nakładanych m.in. na wywożone zboża.