Niemcy: szanse na przezwyciężenie kryzysu gospodarczego

Przeciągająca się stagnacja rodzi w RFN obawy przed trwałym osłabieniem konkurencyjności gospodarki i erozją budowanego w ostatnich dekadach dobrobytu. Pesymistyczne scenariusze nie muszą się jednak spełnić. Za stopniowym powrotem na ścieżkę wzrostu przemawia wygasanie czynników, które doprowadziły do obecnego kryzysu. Chodzi o skok cen energii, załamanie koniunktury globalnej oraz wzrost inflacji. Szanse na ożywienie kryją się też w miejscowym przemyśle, który wciąż dysponuje solidną bazą pod rozwój innowacji. Nadzieje na trwały szybszy powrót koniunktury mogą jednak zniweczyć politycy, którzy mają trudności ze sformułowaniem recepty na stymulację wzrostu i przeprowadzeniem koniecznych reform strukturalnych.

Sytuacja w Niemczech jest zła. Pod koniec 2022 r. silnik wzrostu zatarł się, a w kolejnych kwartałach nastała niewielka, ale uporczywa recesja (-0,3% PKB). Ożywienie miało się pojawić w 2024 r., ale najnowsze prognozy nie napawają optymizmem – zamiast zakładanego jeszcze kilka miesięcy temu wzrostu o 1–1,5% dziś większość ośrodków analitycznych przewiduje najwyżej 0,2–0,5-procentowy, stagnacyjny dryf (zob. tabela).

Powrotu na ścieżkę wzrostu nie ułatwiają złożone problemy strukturalne. RFN zmaga się z coraz silniejszym wpływem demografii, nadmiernym uzależnieniem od koniunktury globalnej, drogą energią oraz koniecznością dostosowania się do nowych technologii. Do tego dochodzą błędy polityki ekonomicznej – np. niewystarczające inwestycje publiczne, zbytnia biurokracja i wysokie na tle innych państw podatki dla firm. Gospodarka musi także mierzyć się z większą niż w poprzednich latach presją konkurentów. Chiny zaczęły zalewać rynki światowe bardziej zaawansowanymi produktami, np. samochodami elektrycznymi (zob. Strach przed retorsjami: Niemcy wobec karnych ceł na auta elektryczne z Chin), a USA przyciągają do siebie spółki tanim prądem i hojnymi subwencjami.

Wprawdzie powyższych danych i uwarunkowań nie można bagatelizować, lecz mówienie o schyłku gospodarczej potęgi Niemiec jest zdecydowanie na wyrost. Nie doświadczają one ani krachu z dużym spadkiem PKB, ani eksplozji bezrobocia, ani załamania finansów państwa. W zalewie pesymistycznych prognoz dotyczących ich stanu ekonomicznego umykają też często dwie istotne kwestie: wpływ okoliczności zewnętrznych, które zaostrzyły kryzys, słabnie, a gospodarka RFN wciąż dysponuje solidnymi atutami.

Tabela. Dynamika PKB i inflacji w Niemczech i Unii Europejskiej w latach 2023–2025 (w %)

Źródło: Komisja Europejska.

Czynniki przejściowe

Istotną część dekoniunktury można nadal przypisać pandemii – zaburzyła ona międzynarodowe łańcuchy dostaw i załamała popyt w gospodarce światowej. Dla zorientowanych na eksport niemieckich firm cios ten był bolesny i – mimo upływu czasu – pozostaje odczuwalny. Kolejne uderzenie przyniosła wojna na Ukrainie. Doprowadziła ona przede wszystkim do wzrostu cen na rynkach energii, a następnie do niespotykanej od dekad inflacji. Ożywienie po pandemicznym kryzysie szybko zgasło.

Wiele wskazuje jednak na to, że w 2024 r. otoczenie zewnętrzne RFN zmieni się na lepsze. Wiele prognoz zapowiada stopniowe ożywienie w UE (wzrost PKB o 0,9% w 2024 r. i o 1,7% rok później), do której ciągle trafia większość niemieckiego eksportu. Stabilizuje się również gospodarka światowa – analitycy Międzynarodowego Funduszu Walutowego uważają, że będzie ona rosnąć w tempie ponad 3% rocznie. Tradycyjna orientacja handlowa może jeszcze Niemcom pomóc.

Następna dobra wiadomość dotyczy rynku energetycznego. Według danych Federalnego Związku Gospodarki Energetycznej (BDEW) uśredniona cena prądu dla małych i średnich firm (zużywających od 160 tys. do 20 mln kWh energii) spadła w nowych umowach z 24,46 eurocenta/kWh w połowie 2023 r. do 17,65 na początku 2024 r. – czyli o blisko 30%. W 2022 r. przekraczała ona 43,20 eurocenta/kWh. Odbiorcy zapewne dalej będą płacić za prąd więcej niż przed wybuchem wojny na Ukrainie, lecz przestaje on być czynnikiem ryzyka w planach inwestycyjnych przedsiębiorstw. Zgodnie z raportem Instytutu Gospodarki Niemieckiej w Kolonii najpóźniej w 2030 r. cena energii nie powinna już obciążać konkurencyjności najbardziej „wrażliwych” odbiorców. Warunkiem jest jednak kontynuowanie inwestycji energetycznych i interwencji na rynku.

To samo można powiedzieć o inflacji. W 2022 r. zbliżyła się ona do 9% (wskaźnik uśredniony), a w lutym br. spadła do 2,5% (dane Destatis) – to najniższy odczyt od połowy 2021 r., niewiele wyższy od celu polityki pieniężnej Europejskiego Banku Centralnego. Podobne tendencje można zaobserwować w większości państw strefy euro, a zatem wkrótce może dojść do obniżenia stóp procentowych i poprawienia dostępu firm i osób prywatnych do kredytów. Spadek inflacji będzie sprzyjać wzrostowi płac realnych, co zachęci konsumentów do zwiększania wydatków.

Atuty strukturalne

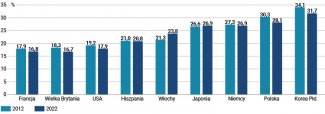

Niemiecką gospodarkę cechuje znaczny udział przemysłu w PKB. Sięga on według Banku Światowego 27%, a więc jest o wiele wyższy niż w większości rozwiniętych gospodarek UE (zob. wykres). Pandemia i czas szoku energetycznego były wyjątkowo trudnym okresem dla tego sektora, niemniej wyzwania zaczęły się piętrzyć już kilka lat wcześniej. Około 2018 r. firmy produkcyjne dotkliwie odczuwały już skutki rosnącej konkurencji ze strony innych państw (głównie Chin) oraz koszty transformacji energetycznej, zacofania cyfrowego i rozwoju elektromobilności, ale też problemy z dostępnością siły roboczej. Branżę dopadła stagnacja.

Aktualną sytuację w przemyśle można interpretować na dwa sposoby. Pierwszy mówi o głębokim, egzystencjalnym kryzysie stawiającym pod znakiem zapytania dotychczasowe przewagi RFN i tradycyjną rolę sektora. Drugi traktuje obecne osłabienie jako zmianę strukturalną, której ze względu na wyjątkowo duży udział przemysłu w PKB Niemiec i tak nie udałoby się uniknąć. Może ona doprowadzić do zaniknięcia niektórych branż, ale też – w wariancie optymistycznym – pojawienia się nowych produktów, podmiotów i obszarów ekspansji. Szanse na ziszczenie się tego scenariusza wydają tym większe, że Niemcy dysponują kilkoma istotnymi atutami.

Pierwszy z nich to solidna baza pod innowacje. W 2021 r. gospodarka RFN zanotowała najwyższy na świecie udział magistrantów z MINT (matematyka, informatyka, nauki przyrodnicze, technika) wśród absolwentów uczelni, wciąż także jest w stanie zgłaszać blisko 60 tys. patentów (2022 r.), co lokuje ją w ścisłej czołówce globalnej, tuż za USA. Spora w tym zasługa znacznych wydatków na badania i rozwój, przekraczających 3% PKB. Zgodnie z przeprowadzonym przez organizacje pracodawców i czołowe instytuty badaniem „zdolności do innowacji” (Innovationsindikator 2023) w gronie 35 rozwiniętych gospodarek Niemcy zajmowały 10. miejsce, daleko przed Francją (18.) i Włochami (25.), a nawet Stanami Zjednoczonymi (14.). Stwierdzono w nim, że w przekroju ostatnich dwóch dekad RFN utrzymuje dość wysoką, a zarazem stabilną pozycję wśród najbardziej innowacyjnych gospodarek świata.

Ponadto miejscowe podmioty zaczynają nadrabiać czas stracony w poprzedniej dekadzie. Wiele dzieje się w krajowej branży samochodowej, która wprowadza do produkcji nowe silniki elektryczne i modele baterii. W dziedzinach, gdzie dystans do rywali stał się zbyt duży (np. w obszarze technologii cyfrowych), tworzą partnerstwa z zagranicznymi koncernami, zwłaszcza z amerykańskim big-techem. Nie można wykluczyć, że to Mercedes i BWM – a nie Tesla – będą wiodły prym w rozwoju autonomicznych pojazdów i implementacji sztucznej inteligencji w systemach sterowania.

Ostatniego słowa nie powiedział też charakterystyczny dla kapitalizmu RFN sektor średnich firm. Mittelstand w ostatnich latach nie miał dobrej passy nie tylko wskutek dekoniunktury, rosnącej konkurencji i niedoboru pracowników, lecz także ze względu na kłopoty z sukcesją po odchodzących na emeryturę właścicielach. Warto jednak pamiętać, że spółki te cechuje niewielki dług i spora elastyczność, co ułatwia im zmianę kursu na szybko zmieniającym się rynku. Wiele z nich nadal dominuje w niewielkich niszach produktowych w gospodarce światowej, co wciąż zapewnia im przewagę nad rywalami.

Wykres. Udział przemysłu w PKB wybranych państw w 2012 i 2022 roku (według wartości dodanej)

Źródło: Bank Światowy.

Słaby punkt: polityka

Być może Niemcy szybciej wróciłyby na ścieżkę wzrostu, gdyby nie wyzwania polityczne. Władze nie mają łatwego zadania, ponieważ mierzą się ze złożonym kryzysem strukturalnym, w istocie wielokryzysem. Inaczej niż za rządów kanclerza Gerharda Schrödera, który dwie dekady temu przebudowywał rynek pracy (reformy Petera Hartza w ramach programu Agenda 2010), dziś trzeba znaleźć rozwiązanie odpowiadające równolegle na problemy z zakresu demografii, energii, postępu technologicznego, zabezpieczeń socjalnych oraz dostępu do kapitału. Jego wypracowaniu nie sprzyjają cechy systemu politycznego RFN: permanentne kampanie wyborcze do parlamentów krajów związkowych, długa ścieżka legislacyjna oraz skomplikowany podział kompetencji między landami i centrum. Pojedyncze zrywy, np. szybkie przestawienie dostaw gazu z rosyjskiego importu na LNG, stanowią raczej wyjątki potwierdzające regułę.

Utrudnienia niesie także reżim fiskalny. Wprowadzony po kryzysie finansowym (2007–2009) konstytucyjny „hamulec długu” silnie ogranicza swobodę rządu w zaciąganiu nowych kredytów, a tym samym – zwiększanie nakładów inwestycyjnych. Próby ominięcia tej regulacji przez gabinet Olafa Scholza skończyły się miażdżącym wyrokiem Federalnego Trybunału Konstytucyjnego w listopadzie 2023 r. Sędziowie z Karlsruhe zmusili koalicję do bolesnych cięć budżetowych (zob. Niemcy: koniec kryzysu budżetowego), co z pewnością nie ułatwia stymulowania wzrostu.

Wyzwaniem dla gospodarki pozostaje również sytuacja w obozie rządzącym. Spory pomiędzy FDP – stawiającą na obniżenie podatków – a SPD i Zielonymi – dążącymi do zwiększenia wydatków i interwencjonizmu państwa – generują sporo niepewności w gospodarce. Trwające od wielu miesięcy wewnątrzkoalicyjne zapasy wokół „ustawy o szansach wzrostu” (Wachstumschancengesetz), która miała zawierać korzystne rozwiązania podatkowe, nie pomagały biznesowi w podejmowaniu decyzji o inwestowaniu. Kłopot w tym, że u progu kampanii nie należy liczyć na łatwe kompromisy. Jeśli więc Niemcy wrócą na ścieżkę wzrostu, to nie dzięki działaniom polityków, lecz mimo nich.