Reforma numer jeden. Dlaczego Ukraina musi zreformować sektor gazowy

W kwietniu Rada Najwyższa uchwaliła długo oczekiwaną ustawę o rynku gazu, która rozpoczyna bardzo trudny proces reformowania i demonopolizacji ukraińskiego sektora gazowego. Ustawa, który wejdzie w życie 1 października, przewiduje m.in. podział państwowego Naftohazu, obecnego monopolisty oraz stopniowe stworzenie konkurencyjnego rynku gazu zgodnie z zasadami unijnego tzw. trzeciego pakietu energetycznego. Jednocześnie wprowadzono trzykrotną podwyżkę – subsydiowanych od wielu lat – cen gazu dla mieszkańców i sektora publicznego, na co nie zdecydował się żaden z poprzednich rządów w Kijowie.

Kompleksowa reforma sektora gazowego jest jedną z kluczowych i najtrudniejszych, jakie musi przeprowadzić Ukraina. Jej powodzenie będzie mieć bowiem fundamentalne znaczenie dla państwa ukraińskiego ze względu na wpływ na wiele istotnych dziedzin jego funkcjonowania. Bez urynkowienia cen gazu i naprawy sytuacji finansowej Naftohazu, którego deficyt sięgnął w 2014 roku 7% PKB, niemożliwe będzie uzdrowienie ukraińskich finansów publicznych, a tym samym wyjście z długotrwałego kryzysu gospodarczego. Bez poprawy efektywności energetycznej, należącej obecnie do najniższych na świecie, niemożliwe będzie zmniejszenie uzależnienia od importu gazu. Skuteczne wdrożenie reformy będzie miało duże znaczenie dla przyszłości stosunków ukraińsko-rosyjskich, gdyż kwestia dostaw gazu pozostaje od 1991 roku jednym z najważniejszych ich wymiarów. Niezwykle istotną konsekwencją reformy będzie również usunięcie głównego źródła renty korupcyjnej na Ukrainie, którą od lat 90. generuje handel gazem i której beneficjentami tradycyjnie była elita rządząca. W korupcji należy również szukać niechęci wszystkich poprzednich władz w Kijowie do zreformowania sektora gazowego.

W rezultacie zakończona sukcesem reforma będzie stanowić milowy krok dla wyjścia Ukrainy z postsowieckiego paradygmatu funkcjonowania państwa, elit politycznych, gospodarki i społeczeństwa. Wprowadzone już istotne zmiany w sektorze gazowym są jednak nadal niewystarczające i wymagają przyjęcia szeregu dodatkowych ustaw i wprowadzenia kolejnych podwyżek. Otwarte pozostaje pytanie, czy władzom ukraińskim wystarczy determinacji i woli politycznej, aby zaledwie rozpoczętą reformę doprowadzić do końca.

Państwo zależne od gazu

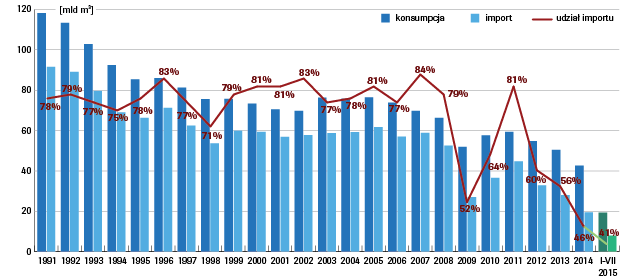

W bilansie energetycznym Ukrainy gaz zajmuje około 35%, jednak jego znaczenie gospodarcze i polityczne sprawia, że od dwóch dekad sektor gazowy jest jednym z najważniejszych wymiarów funkcjonowania państwa ukraińskiego. W rekordowych latach 2000–2006 poziom konsumpcji gazu sięgał 70–75 mld m3, w tym z własnego wydobycia pochodziło około 20 mld m3 rocznie[1]. Wielkość importu gazu, tradycyjnie sprowadzanego głównie z Rosji, dawała Ukrainie miejsce wśród pięciu największych importerów gazu na świecie oraz status największego indywidualnego odbiorcy tego surowca z Rosji. Stopniowa podwyżka ceny rosyjskiego gazu w połączeniu z kryzysem gospodarczym sprawiły, że konsumpcja gazu spadła z 59,3 mld m3 w 2011 roku do 50,4 mld m3 w 2013 roku i 42,6 mld m3 w 2014 roku (zob. Aneks: wykres 1). Paradoksalnie, będąc wielkim konsumentem gazu Ukraina miała jednocześnie jedne z najniższych w Europie cen na rynku wewnętrznym.

Wielkie zapotrzebowanie na gaz, nieadekwatne do wielkości gospodarki, wynika z tego, że Ukraina jest krajem o jednym z najniższych wskaźników efektywności energetycznej na świecie[2]. Konsumpcja energii potrzebnej do wytworzenia jednostki PKB jest na Ukrainie ponad trzykrotnie wyższa niż średnia w krajach OECD[3]. Energoefektywność przemysłu ukraińskiego wynosi 51% od średniego poziomu UE, sektora usług – 46%, budownictwa – 11,3%, sektora mieszkaniowego – 61,9%. Tak niski poziom wynika z kilku głównych czynników, w tym przede wszystkim przestarzałych technologii grzewczych, niezmodernizowanego przemysłu i braku termoizolacji w budynkach mieszkalnych. Oznacza to, że Ukraina ma wielki i wciąż niewykorzystany potencjał energooszczędności szacowany w 2011 roku na 26 mln ton oleju ekwiwalentnego, co odpowiada 29,3 mld m3 gazu[4]. Niemal czwarta część z tych potencjalnych oszczędności przypada na metalurgię, która tradycyjnie była podstawą ukraińskiego przemysłu i głównym eksporterem.

W ostatnich latach Ukraina zanotowała jedynie niewielką poprawę we wdrażaniu technologii energooszczędnych. O ile poziom efektywności energetycznej sektora przemysłowego zwiększał się o około 1,5% rocznie, to sektora mieszkaniowego spadał o 0,2%[5]. Ten ostatni wskaźnik wynikał głównie z subsydiowanych cen gazu, co obniżało motywację do oszczędzania energii. W ocenie szefa Naftohazu, Andrija Kobolewa, w ciągu 3–5 lat kosztem 10 mld USD inwestycji możliwe jest osiągnięcie oszczędności w wysokości 5–6 mld m3 gazu rocznie, co odpowiada czwartej części importu gazu w 2014 roku[6]. Dotyczy to przede wszystkim sektora elektrociepłowni oraz gospodarstw domowych.

Gazowa renta korupcyjna

Od powstania niepodległego państwa ukraińskiego handel gazem był największym źródłem korupcyjnych zysków dla elity rządzącej. Dotyczyło to zarówno importu surowca z Rosji, jak i nieprzejrzystego obrotu gazem z wydobycia krajowego. Kluczową rolę w tych schematach odgrywały spółki pośredniczące w dostawach rosyjskiego gazu, powiązane z władzami obu państw[7], jak również całkowita nieprzejrzystość Naftohazu. To największe ukraińskie przedsiębiorstwo stawało się jednym z głównych łupów wszystkich kolejnych ekip rządzących, zapewniając kontrolę nad dochodami z wewnętrznego obrotu gazem. Korupcyjne schematy gazowe rozwinęły się w okresie prezydentury Leonida Kuczmy (1994–2005), umocniły się w okresie rządów Wiktora Juszczenki (2005–2010)[8] i kontynuowane były za czasów Wiktora Janukowycza (2010–2014). Zrozumienie mechanizmu zależności elit postsowieckiej Ukrainy od rent korupcyjnych generowanych przez sektor gazowy jest jednym z kluczy do zrozumienia funkcjonowania państwa ukraińskiego po 1991 roku i jego obecnego systemowego kryzysu[9].

Żadna z ukraińskich ekip rządzących nie była zainteresowana zmianą tego systemu, który był wprawdzie destrukcyjny dla państwa, ale przynosił gigantyczne, nielegalne korzyści sprawującym władzę. Rezultatem tego była niezdolność Kijowa do wypracowania efektywnej polityki energetycznej i wprowadzenia reform (m.in. przyjęcia unijnych rozwiązań prawnych w sektorze gazowym[10] czy zwiększenia energoefektywności), co tylko powiększało istniejące problemy. Systemowa korupcja stała się najbardziej charakterystyczną cechą ukraińskiego sektora gazowego, przyczyniając się równocześnie do pogłębiania słabości państwa.

Schematy gazowe wykorzystywane był również przez Moskwę do korumpowania ukraińskiej elity, co przyczyniało się do wzrostu uzależnienia Ukrainy od Rosji. Kluczowym momentem tego procesu był fatalny kontrakt podpisany w styczniu 2009 roku przez ówczesną premier Julię Tymoszenko[11]. Jego główną konsekwencją było podniesienie ceny rosyjskiego gazu do jednego z najwyższych poziomów wśród wszystkich zagranicznych klientów Gazpromu, co przyczyniło się do rosnącej niewydolności ukraińskich finansów (szerzej: w dalszej części tekstu). Niezreformowany sektor energetyczny, w tym głównie lawinowo rosnący deficyt Naftohazu, wpływał negatywnie na inne sektory gospodarki, stając się jedną z przyczyn trwającego od połowy 2012 roku spadku PKB Ukrainy. Wyeliminowanie (lub przynajmniej znaczące zmniejszenie) renty korupcyjnej z sektora gazowego jest zatem warunkiem niezbędnym dla kompleksowej naprawy ukraińskiej gospodarki i poprawy standardów w polityce.

Deficytowy Naftohaz

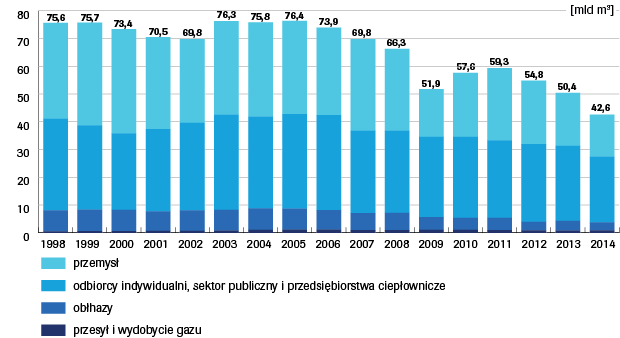

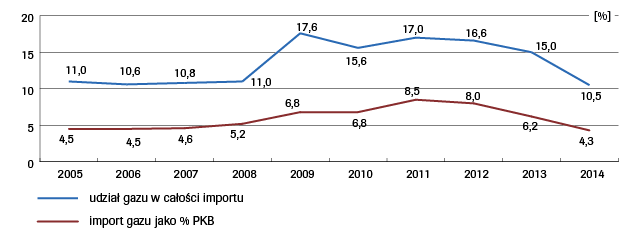

Endemiczna korupcja w połączeniu z rosnącymi cenami rosyjskiego gazu[12] i ich subsydiowaniem dla ludności[13] skutkowały coraz gorszą sytuacją finansową Naftohazu. Odbiorcy gazu na Ukrainie podzieleni są na dwie kategorie: (1) klientów o regulowanych (subsydiowanych) cenach gazu: odbiorcy indywidualni, sektor publiczny i przedsiębiorstwa ciepłownicze oraz (2) przemysł i biznes płacący ceny rynkowe. Udział tej pierwszej kategorii w całości konsumpcji gazu wynosi około 55% (zob. Aneks: wykres 2). Utrzymywaniu nierynkowej ceny gazu dla znacznej części odbiorców towarzyszyły rosnące koszty surowca kupowanego od Gazpromu. O ile w latach 2005–2007 roczna wartość zakupu rosyjskiego gazu równała się około 4,5% PKB, o tyle w latach 2011–2012 wzrosła do 8,5% PKB (zob. Aneks: wykres 3).

Wysoka cena rosyjskiego gazu skutkowała rosnącym zadłużeniem Naftohazu, którego potrzeby finansowe były pokrywane emisją obligacji, które kupowało państwo. Skutkiem tego było faktyczne przenoszenie ogromnych długów przedsiębiorstwa na budżet ukraiński, co z kolei przyczyniało się do systematycznego pogarszania się stanu ukraińskich finansów publicznych, stabilności makroekonomicznej, w tym rachunku obrotów bieżących (udział surowca w całości ukraińskiego importu wzrósł zaś do 17%). Było to również jedną z głównych przyczyn wzrostu deficytu budżetowego z 2% PKB w 2008 roku do 7–9% w latach 2009–2010[14]. W 2014 roku deficyt Naftohazu wyniósł 110 mld hrywien (około 9 mld USD), która to suma została pokryta z rezerw walutowych Banku Centralnego[15]. Oznacza to, że deficyt koncernu sięgnął 7% PKB Ukrainy[16]. Bez pomocy państwowej Naftohaz już dawno musiałby ogłosić bankructwo.

Zadłużenie Naftohazu wynika przede wszystkim z dotowanych dostaw gazu dla odbiorców indywidualnych i komunalnych oraz nieregulowania rachunków ze strony części wielkich przedsiębiorstw, głównie sektora chemicznego oraz elektrowni. Wielkość dziury w finansach jest jednak szczególnie uderzająca przy porównaniu zadłużenia przedsiębiorstwa pokrytego w ub.r. przez państwo (9 mld USD) z łącznym kosztem importu gazu z Rosji i kierunku zachodniego (5,7 mld USD).

Program naprawy Naftohazu

Katastrofalny stan przedsiębiorstwa oznacza, że uzdrowienie finansów Ukrainy (i szerzej – gospodarki) bez uzdrowienia kondycji Naftohazu jest praktycznie niemożliwe. Dlatego też we wszystkich programach pomocowych MFW dla Ukrainy w ostatnich latach[17] kwestia restrukturyzacji przedsiębiorstwa oraz urynkowienia cen gazu dla mieszkańców zajmowała czołowe miejsce. Kolejne ukraińskie rządy sprzeciwiały się jednak podwyżce ceny gazu dla mieszkańców, gdyż regulowane taryfy gazowe od wielu lat były podstawą polityki socjalnej państwa. Brak woli politycznej administracji Wiktora Janukowycza w kwestii urynkowienia taryf był przyczyną wstrzymania, uzgodnionego w czerwcu 2010 roku, programu MFW o wartość 15,5 mld USD. Mimo prób Kijowa powrotu do dialogu z Funduszem nie udało się to do końca rządów Janukowycza ze względu na brak zgody w tej sprawie[18].

Obowiązujący od lutego br. program MFW o wartości 17,5 mld USD zakłada jako cel nadrzędny restrukturyzację Naftohazu, w tym zmniejszenie jego deficytu do 3,1% PKB w 2015 roku, do 0,2% PKB w 2016, a w 2017 roku osiągnięcie przez przedsiębiorstwo zysku. Warunkiem otrzymania przez Ukrainę kredytu było również podniesienie od 1 kwietnia ceny gazu dla gospodarstw domowych w zależności od grupy odbiorców od 231% do 326% oraz kosztów ogrzewania o 67%. Nawet tak drastyczna podwyżka nie zapewnia jeszcze pełnego urynkowienia cen gazu i ciepła, dlatego program MFW przewiduje kolejne dwie w kwietniu 2016 roku i w kwietniu 2017 roku. Aby złagodzić społeczeństwu szok wynikający z rosnących stawek, rząd zapewnił subsydia w wysokość 24 miliardów hrywien (około 1,2 mld USD) dla najbiedniejszych odbiorców. Ponadto, Kijów i MFW zakładają również, że podwyżka cen w połączeniu z montowaniem liczników gazu w gospodarstwach domowych przyczynią się do zmniejszenia konsumpcji surowca[19].

Podwyżka cen gazu dla mieszkańców jest jednak krytykowana przez część partii koalicyjnych (Batkiwszczyna, Partia Radykalna) i mediów, którzy uważają, że na pokrycie potrzeb odbiorców indywidualnych można przeznaczyć surowiec pochodzący z taniego wydobycia krajowego[20]. MFW oraz wielu ekspertów słusznie jednak argumentuje, że kilkukrotnie niższa cena gazu dla ludności w stosunku do ceny rynkowej jest jedną z głównych przyczyn istnienia korupcji w sektorze energetycznym.

Poza podwyżką cen gazu dla mieszkańców i sektora publicznego uzdrowieniu sytuacji finansowej Naftohazu ma służyć również zwiększenie ściągalności opłat za dostarczany gaz od klientów. Według stanu na połowę sierpnia br. zadłużenie klientów koncernu wynosi niemal miliard USD, a 70% tej sumy przypada na długi elektrociepłowni[21].

Na poprawę sytuacji finansowej Naftohazu wpłynęła udana dywersyfikacja importu gazu dzięki uruchomieniu dostaw rewersowych z kierunku zachodniego, głównie przez Słowację. Stało się to ważnym argumentem Kijowa w rozmowach z Gazpromem na temat obniżenia ceny rosyjskiego surowca. Rozszerzenie przepustowości gazociągów ze Słowacji do 14,5 mld m3 rocznie w połączeniu z techniczną maksymalną przepustowością połączeń z Węgrami i Polską (odpowiednio 6,1 mld m3 i 1,5 mld m3) sprawia, że Ukraina – po raz pierwszy w historii –mogłaby zrezygnować z zakupu rosyjskiego gazu. Obok przyjęcia ustawy o rynku gazu jest to największy sukces ukraińskiej polityki energetycznej od zakończenia Majdanu. W pierwszym półroczu br. Naftohaz importował 6,1 mld m3 gazu z UE i 3,7 mld m3 z Rosji (odpowiednio 62% i 38%)[22].

Przełomowa ustawa o rynku gazu

Reforma sektora energetycznego stała się jednym z ważniejszych celów deklarowanych przez postmajdanowe władze. W marcu 2014 roku doszło do zmiany kierownictwa Naftohazu, którego szefem został mianowany 35-letni Andrij Kobolew. W lipcu ub.r. parlament zmienił prawo, zezwalając na udział inwestorów zachodnich w modernizacji ukraińskiego systemu gazociągów tranzytowych. Konkretne działania reformatorskie mające na celu zmianę status quo w sektorze gazowym zajęły jednak kilka miesięcy. 9 kwietnia 2015 roku Rada Najwyższa przyjęła ustawę o rynku gazu ziemnego[23], która jest jedną z najważniejszych reform przyjętych dotychczas przez nowe władze. Przegłosowanie nowego prawa (290 głosów „za”), przygotowanego w ścisłej współpracy z sekretariatem Wspólnoty Energetycznej, zostało w istocie wymuszone przez MFW, gdyż było kluczowym warunkiem przyznania pakietu pomocowego o wartości 17,5 mld USD.

Głównym celem ustawy jest implementacja do ustawodawstwa ukraińskiego aktów prawnych regulujących unijny sektor gazowy (w tym trzeci pakiet energetyczny), co ma służyć stworzeniu na Ukrainie konkurencyjnego rynku gazu we wszystkich segmentach. Ustawa określa reguły prawne i organizacyjne funkcjonowania rynku gazowego, przewiduje jego demonopolizację, zapewnia ochronę konsumentów i daje im możliwość wyboru dostawcy surowca.

Z nowo przyjętych przepisów wynika konieczność podziału Naftohazu, który łączy obecnie funkcję producenta gazu z działalnością transportową, magazynową i dystrybucyjną. Sieci gazociągowe oraz podziemne zbiorniki gazu zostaną wydzielone w niezależne przedsiębiorstwa kontrolowane przez państwo, ale wszyscy uczestnicy rynku otrzymają do nich dostęp. Konieczne będzie również wydzielenie spółek zależnych Naftohazu zajmujących się wydobyciem i dystrybucją surowca. W rezultacie na rynku pojawią się niezwiązani ze sobą operatorzy sieci gazowych, dystrybucyjnych i magazynowych, działający na zasadzie certyfikatów wydawanych przez niezależnego regulatora. Operatorzy będą zobowiązani do zapewnienia dostępu do sieci przesyłowej wszystkim uczestnikom rynku.

Ustawa o rynku gazu służy więc głównie pozbawieniu Naftohazu obecnego statusu monopolisty i stworzeniu warunków do powstania konkurencji na rynku gazu, w tym ma stymulować pojawienie się inwestycji niezbędnych dla modernizacji sektora. Ustawa podkopuje również interesy niektórych oligarchów, którzy kontrolują około 70% regionalnych przedsiębiorstw rozprowadzających i sprzedających gaz (tzw. obłhazów)[24], gdyż nakłada na nie obowiązek płacenia za (bezpłatny wcześniej) dostęp do sieci gazowych. Jednocześnie ustawa nie daje odpowiedzi na pytanie, co zrobić z prywatnymi w większości obłhazami, które zarządzają regionalnymi sieciami gazowymi, będącymi własnością państwa i jednocześnie sprzedają gaz odbiorcom końcowym, co jest niezgodne z nowo przyjętymi przepisami, zakładającymi rozdzielenie transportu od dystrybucji[25].

Mimo że ustawa zacznie obowiązywać od 1 października br. (niektóre z jej przepisów wejdą w życie dopiero za kilka i kilkanaście miesięcy),

to wiele kwestii związanych z nowym kształtem rynku gazowego trzeba będzie uregulować dodatkowymi aktam prawnymi. Ustawa nie odpowiada także na wiele ważnych pytań, w tym nie jest jasne, jaka będzie rola Naftohazu po demonopolizacji rynku oraz kiedy konkretnie dojdzie do podziału przedsiębiorstwa. Należy zakładać, że przyjęcie kolejnych ustaw będzie długotrwałe, a dopiero po ich uchwaleniu można oczekiwać wejścia na rynek nowych podmiotów. Obecnie trwają prace nad wniesieniem do parlamentu ustawy o niezależnym regulatorze rynku energetycznego, który ma zastąpić istniejącą Narodową Komisję ds. Państwowego Regulowania Energetyki i Usług Komunalnych (NKREKP)[26]. Zgodnie z projektem ustawy, NKREKP zostanie zastąpiony przez nowego, w pełni niezależnego regulatora o znacznie szerszych kompetencjach, wyposażających go m.in. w funkcje śledcze, ochrony konkurencji na rynku i nakładania kar finansowych. Ustawa ma być w pełni zgodna z unijną dyrektywą 2009/72/EC, wchodzącą w skład trzeciego pakietu.

Po przyjęciu ustawy o rynku gazu Rada Najwyższa przegłosowała dwie kolejne ustawy poprawiające standardy w sektorze gazowym, które również były warunkiem przyznania kolejnej transzy kredytu z MFW. 14 maja parlament uchwalił ustawę o stabilizacji sytuacji finansowej Naftohazu, która zwiększa możliwości prawne przedsiębiorstwa w kwestii ściągania zadłużenia, w tym od przedsiębiorstw komunalnych, elektrociepłowni i przemysłu. Z kolei 16 czerwca przyjęto ustawę o zwiększeniu przejrzystości w sektorze energetycznym, która zobowiązuje firmy wydobywcze do publikowania sprawozdań finansowych i prowadzonej działalności gospodarczej. Adresatem nowego prawa są głównie państwowe Ukrnafta i Ukrhazwydobuwania, a jego celem jest wprowadzenie transparentności i udaremnienie schematów korupcyjnych oraz zwiększenie atrakcyjności sektora wydobywczego dla inwestorów.

Perspektywy reformy gazowej

Dotychczasowe osiągnięcia władz postrewolucyjnej Ukrainy w dziedzinie reformowania sektora gazowego są ambiwalentne. Z jednej strony doszło do uchwalenia niezwykle istotnej ustawy o rynku gazu oraz średnio trzykrotnie podniesiono ceny gazu dla mieszkańców. Z drugiej jednak pierwsze rzeczywiste reformy rząd podjął dopiero ponad rok po Majdanie, a ich przyjęcie zostało de facto wymuszone przez MFW, gdyż było warunkiem przyznania kredytu pomocowego, bez którego Ukraina musiałaby ogłosić bankructwo. Należy również podkreślić, że kwietniowa ustawa o rynku gazu nie kończy reform ukraińskiego rynku gazu, ale ją rozpoczyna. Ten jeden, nawet bardzo istotny akt prawny, sam z siebie nie doprowadzi do radykalnych zmian w sektorze gazowym, ale będzie musiał zostać uzupełniony kolejnymi ustawami. Przygotowanie pełnej bazy normatywno-prawnej, która ma stworzyć nowe reguły na rynku gazu, zajmie wiele miesięcy, a zapewne nawet kilka lat. Na razie Naftohaz zachowuje monopol we wszystkich segmentach rynku wewnętrznego i jest jedynym importerem gazu[27]. Zasady i kalendarz podziału monopolisty wciąż pozostają nieznane.

Podniesienie ceny gazu dla mieszkańców i sektora publicznego o około 300% – choć jest odważną decyzją, na którą nie zdecydował się żaden poprzedni rząd i którą niesłusznie próbował odraczać rząd Arsenija Jaceniuka – nie oznacza końca procesu urynkawiania ceny surowca. W memorandum z MFW przewidziane są dwie kolejne podwyżki (ostatnia w kwietniu 2017 roku), co ma doprowadzić do zakończenia długoletniego subsydiowania gazu. Jednocześnie decyzja o tak znaczącej podwyżce, która zacznie być odczuwalna przez konsumentów od jesiennego sezonu grzewczego, wywoła niezadowolenie społeczne. Szczególnie że poniesienie kosztów czynszu nakłada się na zubożenie społeczeństwa wywołane trwającym kryzysem gospodarczym. Widoczna jest również krytyka decyzji rządu o podwyżce nie tylko ze strony opozycji, ale i części partii koalicyjnych.

Otwarte pozostaje także pytanie o wolę polityczną obecnych władz w kwestii dalszego reformowania sektora gazowego. Będzie to wymagało przygotowania i przegłosowania w Radzie Najwyższej wielu kolejnych ustaw. Należy się również spodziewać oporu ze strony części beneficjentów starego systemu, których reforma istotne interesy narusza, i podejmowania przez nich prób torpedowania reform. Bez konsekwentnego dokończenia reformy sektora gazowego, w tym znaczącego zwiększenia energoefektywności gospodarki i sektora komunalnego nie dojdzie do poprawy kondycji ukraińskich finansów publicznych, zmniejszenia deficytu budżetu, poprawy rachunku obrotów bieżących ani zmniejszenia renty korupcyjnej i poprawy standardów w polityce ukraińskiej. Tym samym reformę gazową można uznać za „matkę wszystkich reform”, od której powodzenia w dużym stopniu zależy sukces ukraińskiej transformacji.

Aneks

[1] Na początku lat 90. Ukraina konsumowała nawet powyżej 100 mld m3 gazu rocznie, w kolejnych latach poziom ten obniżył się do poziomu około 75–85 mld m3.

[2] Według Enerdata Global Energy Statistical Yearbook 2015 Ukraina do wyprodukowania jednostki PKB potrzebuje 0,320 kilograma oleju ekwiwalentnego (koe). Gorszy wskaźnik mają jedynie Rosja (0,340) i Uzbekistan. Dla porównania: Polska – 0,129, Niemcy – 0,106.

[3] Przy uwzględnieniu parytetu siły nabywczej. Dane za: Ukraine 2012, International Energy Agency, OECD/IEA 2012.

[5] Dla porównania wskaźnik efektywności energetycznej Polski zwiększył się w latach 1996–2010 o 42%, w tym gospodarstw domowych o 34%. http://www.odyssee-mure.eu/publications/profiles/poland-efficiency-trends-polish-version.pdf

[6] Wywiad z Andrijem Kobolewem: Андрей Коболев: "Без рыночной цены рынка газа не будет!", zn.ua, 5.06.2015.

[7] Przede wszystkim Itera (1995–2002), EuralTransGas (2002–2005), RosUkrEnergo (2006–2009).

[8] Zob. np. It’s a Gas – Funny Business in the Turkmen-Ukraine Gas Trade, Global Witness 2006.

[9] Model ten najbardziej kompleksowo opisała Margarita Balmaceda. Zob. M. Balmaceda, Energy dependency, politics and corruption in the former Soviet Union, London-New York 2009 oraz The politics of energy dependency. Ukraine, Belarus and Lithuania between domestic oligarchs and Russian pressure, Toronto 2013.

[10] Obowiązek ten wynika z członkostwa Ukrainy we Wspólnocie Energetycznej.

[11] Do dzisiaj nie jest w pełni jasne, dlaczego Julia Tymoszenko, osoba z dużym doświadczeniem w sektorze gazowym, zdecydowała się podpisać niekorzystną umową. Z pewnością jednym z jej motywów była chęć wyeliminowania z rynku gazu spółki RosUkrEnergo (RUE), której współwłaścicielem był oligarcha Dmytro Firtasz, skonfliktowany z Tymoszenko. W związku ze zbliżającymi się wyborami prezydenckimi Tymoszenko chciała pozbawić Firtasza dochodów z handlu gazem, które w kampanii wyborczej byłyby wykorzystywane przeciwko niej.

[12] Cena zakupu gazu od Gazpromu wzrosła ze 180 USD za 1000 m3 w 2008 roku do 259 USD w 2009 roku i 427 USD w 2012 roku. W tym samym roku średnia cena surowca dla odbiorców Gazpromu w UE wynosiła 385 USD.

[13] Wewnętrzna cena gazu dla odbiorców indywidualnych i komunalnych była około 4–5-krotnie niższa od ceny płaconej Gazpromowi.

[14] Ukraine 2012, raport International Energy Association, OECD/IEA 2012.

[15] Dług Naftohazu był 1,5-krotnie wyższy od całego deficytu budżetu Ukrainy; http://censor.net.ua/n338512

[16] PKB Ukrainy w 2014 roku wyniósł 1566 miliardów hrywien (około 132 mld USD).

[17] Odpowiednio: w 2008, 2010, 2014 i 2015 roku.

[18] Konsekwencją fiaska programu pomocowego z MFW było uzyskanie przez Kijów w grudniu 2013 roku kredytu od Rosji w wysokości 15 mld USD (Ukraina otrzymała tylko pierwszą transzę w wysokości 3 mld USD). Pieniądze te miały zapewnić ustabilizowanie sytuacji ekonomicznej przed wyborami prezydenckimi planowanymi na początek 2015 roku.

[19] Według stanu na koniec maja br., liczniki gazowe ma 71% gospodarstw domowych (w tym w Kijowie tylko 16%). В Україні встановлено десятимільйонний лічильник газу, 28.07.2015.

[20] W 2014 roku państwowe Ukrhazdobycza i Ukrnafta wydobyły odpowiednio 15,1 mld m3 i 1,7 mld m3, zaś prywatne firmy gazowe 3,3 mld m3. Ponadto 0,3 mld m3 surowca wydobył na szelfie krymskim Czernomornieftiehaz, nad którym Ukraina utraciła kontrolę po aneksji Krymu przez Rosję. W sierpniu ub.r. dwukrotnie wzrosły podatki dla firm wydobywających ropę i gaz. Efektem tego był spadek wydobycia gazu w styczniu–lipcu 2015 roku o 5,7%. W lipcu w Radzie Najwyższej zarejestrowano ustawę, która przewiduje obniżenie podatków dla sektora gazowego.

[21] Заборгованість підприємств-боржників перед НАК «Нафтогаз України», Naftohaz, 20.08.2015.

[22] Нафтогаз оприлюднив статистику цін імпортованого газу за другий квартал 2015 року, Naftohaz, 17.08.2015.

[24] Głównie Dmytra Firtasza, który ma pakiety kontrolne w 21 obłhazach, a w 10 kolejnych mniejszościowe oraz Rinata Achmetowa kontrolującego m.in. stołeczny Kyiwenerho. http://gazeta.zn.ua/energy_market/s-kazhdoy-konforki-_.html

[25] W jednym z wywiadów zwrócił na to uwagę Andrij Kobolew. Андрей Коболев: Европейцы ждали, когда мы заговорим о посреднике, Ukrainśka Prawda, 29.05.2015.

[26] NKREKP powstał we wrześniu 2014 roku na mocy dekretu Petra Poroszenki i podporządkowany był prezydentowi, zastępując Narodową Komisję ds. Państwowego Regulowania Energetyki (NKRE), quasi-regulatora istniejącego od 1995 roku. Zapisy dotyczące NKREKP znalazły się również w ustawie o rynku gazu.

[27] W listopadzie 2014 roku ukraiński rząd przywrócił, zniesiony w 2012 roku, monopol Naftohazu na import gazu, co zostało skrytykowane przez Wspólnotę Energetyczną. Mimo że formalnie rozporządzenie obowiązywało do 28 lutego br., to do początku lipca Naftohaz odpowiadał za import 99% gazu. Wynikało to z tego, że monopolista zarezerwował niemal całość mocy w gazociągach z UE. Коболев: «Нафтогаз» предложил частным компаниям импортировать газ в Украину, Business.ua, 10.07.2015.