Biznes i klimat. Dania i Norwegia wobec Baltic Pipe

Fot. Energinet

Państwa nordyckie mają jedne z ambitniejszych w Europie polityk klimatycznych i zużywają coraz mniej węglowodorów, w tym gazu ziemnego. Jednocześnie Dania i Norwegia popierają projekt nowego gazociągu łączącego Norwegię z Polską i Europą Środkową – Baltic Pipe. Dania, przez której terytorium przebiega ta inwestycja, ma dzięki niej zdywersyfikować źródła i zwiększyć bezpieczeństwo dostaw gazu (w szczególności wobec opóźnień w przebudowie infrastruktury głównego duńskiego złoża Tyra). Zmniejszy też koszty przesyłu surowca i użytkowania sieci gazociągowej w czasie malejącego popytu. Norwegia zyska natomiast szerszy dostęp do rosnącego rynku zbytu dla swojego surowca, co zwiększa zasadność inwestycji w nowe złoża na południu norweskiego szelfu. Nowy szlak i zainteresowanie importem gazu są też istotne w dobie coraz powszechniejszego ograniczania zużycia węglowodorów w Europie i wewnątrznorweskiej debaty o przyszłości wydobycia gazu w kontekście kryzysu klimatycznego. Dla obu państw Baltic Pipe jest sposobem na pokazanie „zielonego” oblicza gazu ziemnego, elementem dyplomacji energetyczno-klimatycznej i wspierania transformacji energetycznej w Polsce i Europie Środkowej. Jako taki cieszy się poparciem politycznym w Kopenhadze i Oslo. Istniejący w Danii sprzeciw wobec Baltic Pipe jest niewielki i nie powinien mieć wpływu na realizację inwestycji.

Interesy Danii związane z Baltic Pipe…

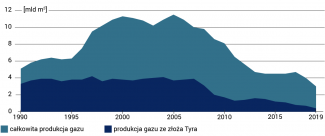

Dania jest wraz z Polską inicjatorem projektu Baltic Pipe. Za budową gazociągu przemawia szereg duńskich interesów. Po pierwsze szlak ma zwiększyć bezpieczeństwo i dywersyfikację dostaw surowca na rynki duński i szwedzki, które są silnie zintegrowane[1]. Tradycyjnie Dania była samowystarczalna gazowo – konsumowała surowiec z własnego wydobycia i eksportowała nadwyżki sąsiadom (zob. wykresy 1 i 2 w Aneksie). Choć wydobycie duńskie po 2005 r. wyraźnie spadało, to przy malejącym zużyciu gazu kraj miał pozostać eksporterem netto surowca do połowy lat dwudziestych[2]. Jednak wraz z narastającymi od połowy ubiegłej dekady problemami technicznymi z platformą wydobywczą na największym krajowym złożu Tyra, przetwarzającą 90% krajowego wydobycia surowca pochodzącego z tego i kilku innych krajowych złóż, model ten został zakwestionowany. Operator złoża pod koniec 2016 r. poinformował o konieczności zamknięcia produkcji w ciągu niecałych dwóch lat.

Sytuacja ta była jednym z motywów zaangażowania duńskiego operatora Energinet w projekt Baltic Pipe, łączący rynek duński z jednej strony z siecią gazociągową eksportującej gaz Norwegii, z drugiej zaś z mającym dostęp do LNG rynkiem polskim. I choć w 2017 r., przy udziale duńskiego rządu, podjęto decyzję o kompleksowym remoncie platformy Tyra, przedłużającym jej działanie o 25 lat, to Energinet ma nadzieję, że Baltic Pipe, w tym połączenie z Norwegią (tzw. tie-in do gazociągu Europipe II), które ma być sfinalizowane już w styczniu 2022 r., będzie dodatkowym zabezpieczeniem dostaw do Danii[3]. W związku z renowacją Tyry i całkowicie wstrzymaną produkcją z niej od jesieni 2019 r. Dania stała się importerem netto surowca, w dodatku uzależnionym od jednego źródła dostaw – z Niemiec przez punkt graniczny Ellund. W listopadzie 2020 r. operator Tyry poinformował, że z powodu pandemii (przerwy w budowie nowych bloków, zakłócenia dostaw kluczowych komponentów) i sezonowego charakteru prac na Morzu Północnym renowacja platformy przedłuży się o rok, tj. do lata 2023 r., co dodatkowo zwiększa znaczenie Baltic Pipe dla Danii[4].

Baltic Pipe pozwoli także na większe zintegrowanie i pokrycie siecią gazową rynku duńskiego – wiąże się bowiem z budową dodatkowych ok. 210 km gazociągów w kraju, w tym łączących wyspy Fionię i Zelandię. Projekt ma też dla Danii ważny wymiar ekonomiczny. Dostęp do nowych źródeł surowca przełoży się na wzrost konkurencji na rynku. Większy wolumen gazu przesyłanego duńską infrastrukturą (może on wzrosnąć nawet czterokrotnie – z ok. 2,5 mld do maksymalnie 10 mld m3 w kierunku Polski[5]) pozwoli natomiast na obniżenie jednostkowych kosztów przesyłu surowca do odbiorców w Danii. Energinet podkreśla, że taryfy tranzytowe pomogą utrzymywać duńską sieć i obniżyć ceny gazu w kraju. Operator wycenia zysk Danii związany z tranzytem surowca na ok. 2 mld duńskich koron (ok. 1,3 mld złotych) w całym okresie funkcjonowania gazociągu[6]. Ten wymiar finansowy jest ważny w kontekście malejącego zużycia gazu w Danii (i Szwecji), co bez tranzytu skutkowałoby wzrostem kosztów przesyłu i/lub amortyzacji istniejącej infrastruktury. Wreszcie, po ponownym uruchomieniu Tyry Dania planuje eksportować nadwyżki gazu, m.in. przez Baltic Pipe do Polski.

Baltic Pipe stanowi także element zewnętrznej polityki energetycznej i dyplomacji klimatycznej Danii. Kopenhaga wpisuje działania związane z realizacją projektu w unijną agendę integracji rynków i współpracy w ramach regionu Morza Bałtyckiego oraz strategię Zielonego Ładu – jako sposób wspierania Polski i innych państw środkowoeuropejskich w transformacji energetycznej, zmniejszania emisji gazów cieplarnianych i odchodzenia od węgla. Potencjalne zainteresowanie gazem z Norwegii wyrażały nawet dalej położone państwa bałtyckie i Finlandia[7]. Projekt przyczynia się też do rozwoju współpracy polsko-norweskiej.

Znaczenie Baltic Pipe dla Danii potwierdza duńska strategia klimatyczno-energetyczna z 2019 r.[8] Inwestycję popiera większość partii w parlamencie. Realizacja gazociągu zainicjowana została przez centroprawicową koalicję rządzącą w latach 2016–2019 i jest kontynuowana obecnie przez rząd socjaldemokratyczny. Dla projektu szczególnie ważne jest poparcie dwóch największych partii – rządzącej Socjaldemokracji i opozycyjnej liberalnej Venstre. Kwestia Baltic Pipe nie stanowi istotnego tematu debaty publicznej czy gry politycznej. Budzi też mniejsze emocje niż dyskusje o gazociągu Nord Stream 2, który przechodzi przez wyłączną strefę ekonomiczną Danii.

…i wątpliwości dotyczące projektu

Korzyści ekonomiczne i ponadpartyjne poparcie dla budowy nowego gazociągu nie oznaczają, że w Danii nie istnieje opór wobec Baltic Pipe. Do inwestycji krytycznie nastawionych jest kilka mniejszych ugrupowań w parlamencie, a także niektóre organizacje ekologiczne i część wywłaszczonych rolników.

Spośród liczących się duńskich partii budowie gazociągu Baltic Pipe sprzeciwia się lewicowe ugrupowanie Czerwono-Zieloni (13 na 179 mandatów w parlamencie), wspierające mniejszościowy rząd socjaldemokratów premier Mette Frederiksen. Partia ta podaje w wątpliwość zgodność projektu z coraz bardziej ambitną polityką klimatyczną Danii i UE oraz argumentuje, że inwestycja uzależnia Polskę od węglowodorów, a jej finansowanie należy przekierować na rozwój OZE[9]. Ze strony opozycji gazociąg oprotestowują dwa małe ugrupowania proekologiczne (łącznie 4 mandaty). Oponenci Baltic Pipe mają zbyt mało miejsc w parlamencie, by zainicjować działania realnie szkodzące projektowi. Dla mniejszych partii lewicowych i ekologicznych temat jest szansą na przyciągnięcie części elektoratu socjaldemokratów. Z kolei rządząca Socjaldemokracja nie eksponuje projektu, gdyż zabiega o „zielonych” wyborców, choć zarazem konsekwentnie broni jego realizacji, podkreślając korzyści z Baltic Pipe dla Danii i transformacji energetycznej Polski.

Poza parlamentem jedyną widoczną opozycją przeciwko gazociągowi jest oddolny ruch społeczny „Baltic Pipe: nie, dziękuję!” (Baltic Pipe Nej Tak!), w którym główną rolę odgrywają organizacje ekologiczne i studenckie. Jest on aktywny w mediach społecznościowych i przeprowadza niewielkie protesty. Inną niezadowoloną grupą jest część rolników, których ziemie znajdują się na trasie gazociągu. Obie grupy argumentują, że gazociąg jest potrzebny Polsce do zastąpienia rosyjskiego gazu norweskim, a nie do zielonej transformacji i że rząd socjaldemokratów nie musi realizować projektu zaplanowanego przez poprzedników, bo od czasu decyzji o inwestycji zmianie uległy cele polityki klimatycznej Danii.

Działania przeciwników Baltic Pipe nie cieszą się jednak dużym poparciem duńskiego społeczeństwa i do tej pory nie odbiły się na realizacji projektu. Już na wstępnym etapie niepowodzeniem zakończyła się próba jego zablokowania w drodze inicjatywy obywatelskiej – nie zyskała ona wystarczającego poparcia (zebrano niespełna 13 tys. z wymaganych 50 tys. podpisów). W rezultacie postulat anulowania inwestycji nie trafi pod obrady parlamentu, a przeciwnicy Baltic Pipe pozbawieni zostali możliwości podważania zasadności budowy gazociągu na szerszym forum. Krytykom projektu pozostaje jeszcze ścieżka pozwu zbiorowego przeciwko duńskiemu operatorowi Energinet. Pozew kwestionujący legalność wywłaszczeń został złożony we wrześniu br. przez część rolników[10]. Energinet precyzyjnie wskazał jednak interes publiczny stojący za budową Baltic Pipe, więc wątpliwe jest, by sąd przychylił się do racji pozywających. Działania rolników interpretowane są przede wszystkim jako próby wywalczenia wyższych rekompensat.

Norwegia, Baltic Pipe i gra o gaz

Norwegia formalnie nie jest bezpośrednio zaangażowana w Baltic Pipe, jednak współpracuje z Danią i Polską przy jego realizacji. Przed podjęciem ostatecznej decyzji inwestycyjnej (koniec 2018 r.) duński Energinet podpisał z norweskim operatorem sieci gazowej Gassco umowę dotyczącą połączenia (tie-in) Baltic Pipe z istniejącą norweską infrastrukturą. Baltic Pipe ma być odgałęzieniem istniejącego rurociągu Europipe II biegnącego z Norwegii do Niemiec. Gassco będzie odpowiedzialny za realizację połączenia (tie-in).

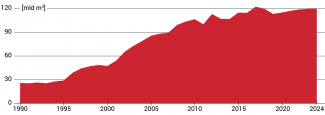

Nowy gazociąg wydaje się istotny dla Norwegii z kilku powodów. Przede wszystkim dzięki Baltic Pipe powstaje infrastruktura dająca nowe wejście na rynek europejski dla gazu z Norwegii (de facto bez kosztów ponoszonych przez stronę norweską). Ponadto stanowi on bezpośrednie gazociągowe wejście na rynek z rosnącym popytem na gaz ziemny. Taka infrastruktura świadczy też o zainteresowaniu importem surowca, a więc jest czynnikiem stymulującym do kontynuacji poszukiwań i wydobycia na szelfie norweskim. To zainteresowanie potwierdzają deklaracje polskiego PGNiG, który zarezerwował większość przepustowości Baltic Pipe i jest od kilku lat wyraźnie aktywny w Norwegii. W związku z malejącym wydobyciem konieczne są badania i inwestycje w nowe, trudniejsze i droższe w eksploatacji złoża (w tym na Morzu Barentsa). Baltic Pipe może być jednym z elementów uzasadniających takie działania. W 2019 r. Norwegia wyeksportowała 114 mld m3 gazu, z czego 95% poprzez sieć gazociągów (pozostałe 5% przypada na LNG)[11]. Na podstawie studium wykonalności roczna przepustowość Baltic Pipe określona została na poziomie do 10 mld m3 w kierunku Polski oraz do 3 mld m3 w kierunku Danii i Szwecji. Oznacza to, że w początkowym okresie eksploatacji przez nowy gazociąg na rynki europejskie trafiać może ok. 8% norweskiego eksportu surowca (według norweskich prognoz sprzedaży gazu sprzed pandemii).

Baltic Pipe może też służyć jako istotny argument w wewnątrznorweskiej debacie o przyszłości wydobycia gazu w kraju. W Norwegii rośnie publiczna krytyka odnośnie do wykorzystywania i produkcji węglowodorów, coraz częstsze są apele o wycofywanie się z wydobycia. Gaz zaczyna być postrzegany jako brudny surowiec, przyczyniający się niewiele mniej niż ropa czy węgiel do zmian klimatycznych. Stanowi to wyzwanie nie tylko dla norweskiego sektora gazowego, lecz także całej gospodarki państwa, której dobrobyt został zbudowany na dochodach z ropy i gazu. Choć znaczenie węglowodorów dla norweskiego budżetu spada w ostatnich latach, wciąż pozostają one ważnym źródłem dochodów państwa. W 2019 r. sektor naftowo-gazowy wygenerował 14,1% PKB Norwegii i 47,5% wartości eksportu (sam gaz odpowiada za 19%)[12]. Mimo rosnącej fali protestów klimatycznych skierowanych przeciwko przemysłowi naftowo-gazowemu w Norwegii, wciąż 49% obywateli tego kraju opowiada się za kontynuacją wydobycia. Jego wstrzymania chce 28% respondentów (wg badania opinii publicznej z 2019 r.)[13]. Zwolennicy utrzymania wydobycia argumentują, że rezygnacja z produkcji ropy i gazu w Norwegii nie przyczyni się do ograniczenia światowego popytu na te surowce. Doprowadzi natomiast do wzrostu udziału w rynku państw niedemokratycznych, nieinwestujących w technologie ograniczania emisji CO2przy ich wydobyciu, przetwarzaniu i transporcie.

Oslo dostrzega również zaostrzanie celów unijnej polityki klimatycznej i perspektywę zmniejszania zużycia gazu, a więc i jego importu przez szereg państw członkowskich. W konsekwencji Norwegia szuka nowej, wpisującej się w zielone cele UE roli dla swoich zasobów naturalnych oraz dąży do zmiany narracji o norweskim gazie ziemnym. Baltic Pipe i polskie zainteresowanie gazem z Norwegii mogą mieć dla tych procesów duże znaczenie. Import surowca przez Polskę (i potencjalnie inne kraje regionu) pokazuje, że norweski gaz może przyczyniać się do zmniejszenia roli węgla w miksie energetycznym i osiągania celów redukcji CO2, a więc stanowić dla części państw europejskich rozwiązanie, a nie źródło problemów klimatycznych.

W Norwegii nie ma istotnych wyzwań politycznych związanych z realizacją inwestycji. Centroprawicowy rząd premier Erny Solberg, większość partii w parlamencie i lobby naftowo-gazowe popierają budowę gazociągu. Inwestycja określana jest jako projekt klimatyczny, pomagający ograniczać emisje w Europie Środkowej i dywersyfikujący dostawy gazu do UE[14]. Ewentualne zwycięstwo Partii Pracy i bloku centrolewicowego w przyszłorocznych wyborach parlamentarnych (wrzesień 2021 r.) nie będzie miało wpływu na stanowisko Oslo w tej kwestii. Partia Pracy – dziś główna siła opozycyjna – popiera eksport surowców przez wzgląd na ich znaczenie dla gospodarki i rozbudowanego systemu świadczeń socjalnych. Ważny jest też dla niej rozwój sektora naftowo-gazowego, który przyczynia się do innowacji energetycznych (np. w zakresie redukcji emisji) i tworzenia miejsc pracy[15]. Podobne stanowisko ma jej potencjalny koalicjant – Partia Centrum. Spośród liczących się ugrupowań lewicowych budowie nowych gazociągów sprzeciwia się Socjalistyczna Partia Lewicy (11 na 169 mandatów), która opowiada się za przyśpieszonym odejściem od wydobycia ropy i gazu[16]. Mimo że Baltic Pipe nie wymaga od Norwegii inwestycji infrastrukturalnych, to ze strony socjalistów – wspieranych przez organizacje ekologiczne – możliwa jest sporadyczna jego krytyka wskazująca na bezsensowność nowych projektów przesyłowych dla schyłkowej branży. W norweskich mediach temat Baltic Pipe ma jednak wymiar marginalny i pozostaje na uboczu szerszej debaty o przyszłości sektora naftowo-gazowego, a pojawiające się artykuły podkreślają korzyści wynikające z inwestycji.

Perspektywy

Dla Kopenhagi i Oslo Baltic Pipe jest projektem przynoszącym korzyści zarówno doraźne – związane z bezpieczeństwem dostaw w czasie zamknięcia Tyry (dla Danii) oraz dodatkowymi możliwościami eksportowymi w czasie odbudowy gospodarczej po pandemii (dla Norwegii) – jak i długofalowe. Transformacja energetyczna Europy Środkowej jest postrzegana w obu krajach jako szansa nie tylko na skuteczniejszą walkę z kryzysem klimatycznym, lecz także na zapewnienie „miękkiego lądowania” (stabilnego rynku zbytu na gaz) dla sektora naftowo-gazowego. W związku z preferencjami norweskiego i duńskiego społeczeństwa oraz malejącym popytem na gaz w dekarbonizującej się UE będzie on bowiem zmuszony w nadchodzących dekadach stopniowo zmniejszać wydobycie i w szybszym niż do tej pory tempie przekierowywać działalność na bardziej zielone obszary. Baltic Pipe sprzyja tymczasem argumentacji, że gaz ziemny z Norwegii może służyć celom klimatycznym UE.

W Danii i Norwegii nie ma obecnie wyraźnych zagrożeń dla ukończenia budowy gazociągu. Trwają zaawansowane prace nad realizacją projektu (zob. Aneks), a podejmowane dotychczas w Danii działania rolników czy organizacji ekologicznych przeciw Baltic Pipe nie miały wpływu na tempo prac. Choć protesty na trasie gazociągu mogą doprowadzić do krótkotrwałych przerw w jego układaniu, to dla terminowego oddania inwestycji do użytku większymi wyzwaniami pozostają niesprzyjające warunki pogodowe czy kwestie związane z pandemią COVID-19.

W dłuższym okresie problemem może natomiast okazać się zapewnienie pełnego wykorzystania przepustowości Baltic Pipe[17]. Projekt zderzać się będzie bowiem z podobnymi trudnościami jak większość nowej infrastruktury gazowej w UE. Niepewność odnośnie do roli gazu w unijnym Zielonym Ładzie oraz co do tego, jak będzie kształtował się popyt na surowiec w Europie, w tym u największych norweskich klientów (Niemiec i Wielkiej Brytanii), może odbić się negatywnie na inwestycjach w nowe wydobycie i przyszłym poziomie produkcji surowca w Norwegii. Długofalowo problem ten może nasilać zmiana pokoleniowa w norweskiej elicie politycznej. Partyjne organizacje młodzieżowe, przejmujące hasła aktywistów klimatycznych, są bowiem radykalniejsze w wyrażaniu poparcia dla OZE i rezygnacji z węglowodorów. W przyszłości może to doprowadzić do przyśpieszenia transformacji sektora naftowo-gazowego i wygaszania wydobycia.

ANEKS

Stan realizacji gazociągu Baltic Pipe

Operatorzy polski Gaz-System i duński Energinet, mający pozwolenia na budowę wszystkich odcinków projektu, w listopadzie 2018 r. podjęli ostateczną decyzję inwestycyjną. Rozpoczęte zostały już nie tylko prace przygotowawcze (np. badanie dna morskiego wzdłuż trasy gazociągu na Morzu Bałtyckim i Morzu Północnym), lecz także konstrukcyjne. Trwa rozbudowa istniejącego terminalu gazowego Nybro na zachodnim wybrzeżu Danii, położony został odcinek gazociągu wzdłuż cieśniny Mały Bełt pomiędzy Półwyspem Jutlandzkim a duńskimi wyspami Årø i Fionią, trwa kładzenie rur w Zelandii, gdzie rozpoczęto też prace nad stacją kompresorową pod Everdrup. Gaz-System przekazał wykonawcy części gazociągu przebiegającej przez Morze Bałtyckie (firmie Saipem) tereny pod budowę tzw. miejsc lądowania w Polsce (gmina Rewal) i w Danii (gmina Faxe), gdzie niebawem mają ruszyć przygotowania placów budowy.

Wykres 1. Produkcja gazu w Danii w latach 1990–2019 – całkowita i ze złoża Tyra

Źródło: Danish Energy Agency, www.ens.dk.

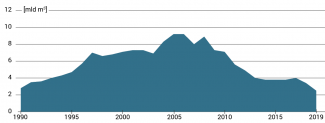

Wykres 2. Eksport gazu przez Danię w latach 1990–2019

Źródło: Danish Energy Agency, www.ens.dk.

Wykres 3. Produkcja gazu w Norwegii w latach 1990–2019 i prognozy do 2024 roku*

* Gaz o wartości energetycznej 40MJ/m3

Źródło: The Norwegian Petroleum Directorate, www.norskpetroleum.no.

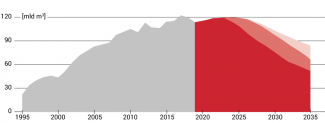

Wykres 4. Sprzedaż gazu z Norwegii w latach 1995–2019 i prognozy do 2035 roku

Źródło: The Norwegian Petroleum Directorate, www.norskpetroleum.no.

Mapa. Trasa budowanego gazociągu Baltic Pipe

Źródła: Gaz-System, Energinet i Norsk Petroleum.

[1] Gaz ziemny odgrywa marginalną rolę w miksie energetycznym Szwecji (2% w 2019 r.). Dostawy realizowane są niemal w całości za pośrednictwem duńskiej sieci przesyłowej.

[2] Oil and gas production in Denmark: 2014, Danish Energy Agency, 15.01.2016, www.ens.dk.

[3] Baltic Pipe connection may strengthen security of supply during Tyra platform redevelopment, Energinet, 9.01.2019, www.en.energinet.dk.

[4] Update on the Tyra Redevelopment Project, Noreco, 6.11.2020, www.noreco.com.

[5] Energinet submits Baltic Pipe application to Minister, Energinet, 19.03.2018, www.en.energinet.dk.

[6] Baltic Pipe, Energinet, www.energinet.dk.

[7] L. Karagiannopoulos, Finland eyes imports of piped Norwegian gas via Baltics, Poland, Reuters, 15.11.2018, www.cn.reuters.com.

[8] Denmark’s Integrated National Energy and Climate Plan, Danish Ministry of Climate, Energy and Utilities, grudzień 2019, www.kefm.dk.

[9] § 20-spørgsmål S 793 Om at danske forbrugere skal betale til en gasrørledning mellem Norge og Polen, Folketinget, 16.04.2019, www.ft.dk; § 20-spørgsmål S 792 Om det gavner klimaindsatsen at bygge Baltic Pipe, Folketinget, 16.04.2019, www.ft.dk.

[10] J. Lund-Larsen, Lodsejere stævner Energinet for Baltic Pipe, Effektivt Landbrug, 4.09.2020, effektivtlandbrug.landbrugnet.dk.

[11] Exports of oil and gas, Norwegian Petroleum, www.norskpetroleum.no.

[12] Ø. Langberg, Norge er mindre oljeavhengig enn ved forrige krise, E24+, 25.05.2020, www.e24.no.

[13] N. Berglund, Norwegians are still thirsty for more oil, Norway’s News in English, 30.12.2019, www.newsinenglish.no.

[14] Nytt gassrør fra det norske gasstransportsystemet til Europa, Regjeringen, 25.04.2019, www.regjeringen.no.

[15] Arbeiderpartiets partiprogram 2021–2025, Arbeiderpartiet, www.arbeiderpartiet.no.

[16] Arbeidsprogram 2017–2021, Sosialistisk Venstreparti, 19.03.2017, www.sv.no.

[17] Choć wiadomo, że część gazu do Baltic Pipe będzie pochodzić z wydobycia polskich firm (PGNiG i Lotos) na norweskim szelfie oraz podpisanego kontraktu z Ørsted.