Wielkie ambicje: rosyjska ekspansja na rynku LNG

Ekspansja na rynku gazu skroplonego stała się w ostatnich latach jednym z priorytetowych obszarów polityki energetycznej Rosji, co znalazło odzwierciedlenie w oświadczeniach przedstawicieli władz oraz wielu przyjętych w ostatnim czasie dokumentach strategicznych. W szczególności rząd zatwierdził 16 marca br. Długoterminowy program rozwoju produkcji gazu skroplonego w Federacji Rosyjskiej, który przewiduje ambitne plany dalszego rozwoju w tym obszarze – wytwarzanie od 80 do 140 mln ton LNG w 2035 r. Założenia strategii wpisują się w widoczny w ostatnich latach trend systematycznego zwiększania produkcji i eksportu LNG z kraju (z 11 do blisko 30 mln ton w okresie 2016–2019). Z zapowiedzi wynika, że Rosja planuje zwiększyć swój udział w globalnym rynku gazu skroplonego do kilkunastu lub nawet 20–30%. Ekspansja w tym sektorze jest także dla Moskwy argumentem na rzecz wzmacniania politycznej i militarnej obecności w Arktyce. Wzrost jej udziału w europejskim rynku LNG może być również pewnym remedium na utratę wpływów Gazpromu w niektórych krajach UE.

Część projektów, szczególnie planowanych przez firmę Novatek, ma duże szanse na realizację, na co wpływa nie tylko polityczne poparcie Kremla, lecz także administracyjne i finansowe wsparcie ze strony instytucji państwowych. Ten obszar ekspansji stanowi też potencjalnie nowe źródło dochodu dla firm kontrolowanych przez rosyjskich oligarchów. Maksymalistyczne plany dotyczące produkcji i eksportu są jednak mało realistyczne, co wynika ze zmian popytowych, wzrostu konkurencji oraz wyzwań technologicznych i tych związanych z koniecznością dekarbonizacji wytwarzania LNG.

Systematyczny wzrost produkcji i eksportu rosyjskiego gazu skroplonego

W ostatnich pięciu latach doszło do znaczącego zwiększenia mocy produkcyjnych i wolumenu eksportu rosyjskiego LNG. O ile jeszcze pod koniec 2016 r. na terenie kraju działał tylko jeden zakład skraplania gazu dużej skali – projekt Sachalin 2 o łącznej mocy produkcyjnej 10,8 mln ton – o tyle pod koniec 2019 r. potencjał FR w zakresie wytwarzania LNG uległ blisko trzykrotnemu zwiększeniu, do poziomu ok. 30 mln ton[1]. W latach 2017–2018 uruchomiono trzy linie produkcyjne największego rosyjskiego zakładu skraplania gazu w ramach projektu Jamał LNG (16,5 mln ton). W 2019 r. oddano zaś do użytku kontrolowany przez Novatek terminal w Wysocku (0,7 mln ton).

Wzrost mocy wytwórczych znalazł odzwierciedlenie w poprawie wyników handlowych. O ile w 2016 r. eksport krajowego gazu skroplonego wyniósł ok. 11 mln ton, o tyle w 2019 r. wzrósł do 29 mln ton. Korzystny trend utrzymał się również w 2020 r., mimo dekoniunktury na rynkach energetycznych związanej ze spadkiem popytu na surowce wskutek wybuchu pandemii COVID-19. W ub.r. nastąpił także nieznaczny wzrost eksportu – z 29 do 30,3 mln ton r/r[2]. Obecnie główny udział w nim przypada na Jamał LNG (17,3 mln ton) oraz na terminal eksportowy działający w ramach projektu Sachalin 2. Swoje obroty na rynku LNG zwiększył również Gazprom. Szczegółowe dane dotyczące wolumenów i kierunków dostaw rosyjskiego gazu skroplonego zawiera tabela 1.

Wzrost znaczenia LNG w strategii energetycznej Rosji

Rozwój projektów LNG to ważny temat debaty odpowiednich organów FR. Między innymi był on przedmiotem obrad prezydenckiej komisji ds. sektora paliwowo-energetycznego, gdzie często zapadają strategiczne decyzje dotyczące krajowej energetyki[3]. Problematykę rynku gazu skroplonego podejmowano również regularnie w trakcie posiedzeń rządu czy w ramach aktywności Ministerstwa Energetyki.

Ambitne plany dotyczące sektora LNG znalazły się w zatwierdzonej 9 czerwca 2020 r. najnowszej redakcji Strategii energetycznej Federacji Rosyjskiej do 2035 roku. Produkcja i eksport gazu skroplonego mają być także jednymi z głównych czynników przyczyniających się do rozwoju Arktyki, czego potwierdzenie stanowi zatwierdzona 26 października 2020 r. Strategia rozwoju strefy arktycznej Federacji Rosyjskiej i zapewnienia bezpieczeństwa narodowego do 2035 roku. W 2021 r. doszło zaś do przyjęcia pierwszych w historii państwa dokumentów strategicznych poświęconych stricte branży LNG. 13 lutego rząd Federacji Rosyjskiej zatwierdził Plan działań (mapę drogową) na rzecz rozwoju rynku LNG małej skali oraz paliwa gazowego w Federacji Rosyjskiej do 2025 roku[4]. Z kolei 16 marca przyjęto Długoterminowy program rozwoju produkcji gazu skroplonego w Federacji Rosyjskiej[5]. W tym obszernym (składającym się z sześciu części oraz ośmiu załączników) dokumencie przedstawiono nie tylko szczegółowe założenia ekspansji Rosji na rynku LNG, lecz także główne czynniki stymulujące rozwój jej potencjału w tym zakresie oraz najistotniejsze wyzwania, w tym związane ze wzrostem konkurencji i ograniczeniami technologicznymi.

Ambitne plany

Długoterminowy program… stanowi kolejne potwierdzenie ambitnych i długofalowych planów Moskwy w zakresie ekspansji na globalnym rynku LNG. W ostatnich kilku latach dalszy wzrost produkcji i eksportu tego paliwa zapowiadany był zarówno przez prezydenta Władimira Putina[6], Ministerstwo Energetyki FR, jak i miejscowe firmy, w szczególności koncern Novatek – największego po Gazpromie producenta gazu w kraju.

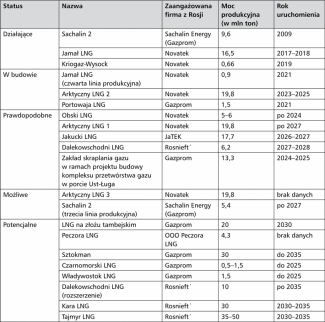

Zatwierdzony 16 marca dokument zakłada, że Rosja będzie systematycznie i dynamicznie zwiększać moce produkcji LNG: do 46–65 mln ton do 2024 r., 63–102,5 mln ton w latach 2025–2030 oraz 80–140 mln ton w latach 2031–2035. Ponadto wskazuje się tam, że wzrost sprzedaży tego paliwa mógłby zwiększyć wartość eksportu państwa o ok. 150 mld dolarów. Program zawiera szczegółową prezentację projektów LNG tzw. dużej i średniej skali wraz z podziałem na kategorie: 1) istniejące (27,66 mln ton), 2) realizowane (21,3 mln ton), 3) prawdopodobne (62–63 mln ton), 4) możliwe do realizacji (25,2 mln ton) oraz 5) potencjalnie rozważane (131,3–147,3 mln ton) – szczegółowe zestawienie przedstawia tabela 2.

Osiągnięcie maksymalnego pułapu produkcji gazu skroplonego prowadziłoby do znaczącego zwiększenia udziału FR w jego globalnym rynku – z obecnych 8% do kilkunastu, a nawet 20–30%. Rosyjskie kalkulacje oparte są na bardzo optymistycznych założeniach opracowywanych przez krajowe i zagraniczne ośrodki eksperckie, z których wynika, że w horyzoncie najbliższych 10–15 lat światowy rynek LNG będzie się rozwijał bardzo dynamicznie. W Długoterminowym programie… przyjęto dość szerokie widełki dotyczące prognoz wzrostu globalnego zapotrzebowania na to paliwo – w wariancie najniższym o 421 mln ton, a w najwyższym aż o 718 mln. Ilustracją pozytywnego trendu jest również w percepcji Rosjan dynamiczne zwiększanie mocy terminali regazyfikacyjnych na świecie (do poziomu ok. 920 mln ton na koniec 2019 r.).

Choć dokument nie precyzuje założeń dotyczących struktury podmiotowej krajowego rynku LNG, to kategoryzacja planowanych projektów wskazuje na to, że jego liderem pozostanie firma Novatek. Można również przypuszczać, że Gazprom zachowa uprzywilejowaną pozycję w segmencie dystrybucji i eksportu gazu systemem rurociągowym. W programie odnotowuje się bowiem, że wzrost potencjału produkcyjnego i eksportowego w sektorze nie powinien prowadzić do konkurencji między miejscowymi producentami i eksporterami.

Czynniki sprzyjające ekspansji

Czynnikiem wspomagającym realizację części krajowych projektów LNG jest utrzymanie przez władze działających już mechanizmów wsparcia[7]. Z dotychczasowej praktyki oraz przyjętych dokumentów strategicznych wynika, że szczególnie ważny jego element stanowią instrumenty fiskalne. Planuje się zarówno przyznawanie przywilejów podatkowych (m.in. zerowa stawka celna w eksporcie, zerowe stawki podatku od wydobycia dla projektów realizowanych na półwyspach Gydańskim i Jamalskim), jak i szeregu innych ulg dotyczących świadczenia usług związanych z realizacją przedsięwzięć LNG. Atutem jest również baza surowcowa, której zasoby szacuje się w dokumencie na 73,1 bln m3. Planowane projekty mają być wprowadzane w życie głównie przy wykorzystaniu złóż Syberii Zachodniej (przede wszystkim tych znajdujących się na terenie Jamalsko-Nienieckiego Okręgu Autonomicznego), Syberii Wschodniej oraz szelfu arktycznego. Kolejnym sprzyjającym czynnikiem są nadal relatywnie niskie koszty produkcji rosyjskiego LNG. Według założeń przyjętych w programie próg opłacalności szacowany jest w przedziale 3,7–7 dolarów za 1 MMBtu.

Czynnikiem o strategicznym znaczeniu jest również poparcie polityczne państwa, w szczególności prezydenta Putina, który pozostaje najważniejszym decydentem w kluczowych kwestiach związanych z sektorem energetycznym. Dotychczasowe sukcesy koncernu Novatek to przede wszystkim konsekwencja bliskich związków towarzyskich i politycznych jego właścicieli (Leonid Michelson, Giennadij Timczenko[8]) z Kremlem. Przekładają się one nie tylko na konkretne decyzje administracyjne i finansowe podejmowane przez instytucje państwowe, lecz także na łatwiejsze przyciąganie zagranicznych inwestorów – w kluczowe projekty Novateku zaangażowani są partnerzy z Chin, Francji i Japonii. Potwierdzenie politycznego wsparcia dla ekspansji tej spółki stanowią także wydane i planowane rozstrzygnięcia dotyczące poszerzania jej bazy surowcowej na półwyspie Jamał[9].

Budowa zakładów skraplania gazu może się także okazać nowym źródłem dochodów wielu rosyjskich firm, które ze względu na bliskie relacje ich właścicieli z Kremlem są zwykle beneficjentami państwowych kontraktów na realizację strategicznych przedsięwzięć. Tym samym projekty LNG mogą stanowić swoisty ciąg dalszy ukończonych lub będących na ukończeniu inwestycji rurociągowych (m.in. Nord Stream 1 i 2, TurkStream, Siła Syberii).

Korzyści Moskwy z rozwijania projektów LNG

Dzięki ekspansji na rynku LNG Rosja ma szansę umocnić się na pozycji lidera wśród światowych eksporterów gazu ziemnego. Dotychczas status ten stanowił konsekwencję wzrostu sprzedaży surowca przesyłanego przez Gazprom systemem rurociągowym, przede wszystkim do Europy, w tym państw byłego ZSRR i Turcji, oraz krajów azjatyckich (do Azji Centralnej oraz od grudnia 2019 r. gazociągiem Siła Syberii do Chin). Kolejne terminale LNG będą również zwiększać elastyczność zewnętrznej polityki gazowej FR, co jest szczególnie ważne w kontekście zmian zachodzących na światowych rynkach energetycznych. Choć w Długoterminowym programie… wskazuje się, że głównym kierunkiem ekspansji mają być rynki państw azjatyckich, to obecnie głównym rynkiem zbytu (w ub.r. 53,3%) dla rosyjskiego LNG jest Europa. Pozostała część przypada na odbiorców w Azji. Znaczenie rynku europejskiego uwidacznia się szczególnie w przypadku zakładu skraplania gazu Jamał LNG. Wbrew pierwotnym założeniom, w świetle których głównym kierunkiem eksportowym dla projektu miały być kraje azjatyckie, obecnie ponad 90% jego produkcji trafia do Europy (Francja, Belgia, Hiszpania, Wielka Brytania, Holandia).

Wzmacnianie udziału w europejskim – głównie unijnym – rynku LNG może być także dla Moskwy swoistą rekompensatą z tytułu utraty przez Gazprom wpływów w niektórych państwach. O ile jeszcze w 2016 r. rosyjski gaz skroplony eksportowano wyłącznie poza Europę, o tyle w latach 2019 i 2020 jego udział w rynku unijnym wyniósł odpowiednio 19,6% i 20,2%[10]. Nie można wykluczyć, że Kreml liczy na to, że LNG dostarczany przez Novatek, a w przyszłości także inne firmy, będzie w części krajów starego kontynentu postrzegany inaczej niż „skażony upolitycznieniem” surowiec transportowany za pośrednictwem rosyjskich rurociągów.

Większość realizowanych i przyszłych projektów LNG rodem z FR jest lub ma być zlokalizowana w Arktyce, co potencjalnie stwarza szanse na wzmacnianie przez Moskwę swojej roli w tym regionie świata. Konieczność zwiększania przepustowości tzw. Północnej Drogi Morskiej, która ma uzyskać status ważnego szlaku przesyłu rosyjskich surowców energetycznych, będzie z pewnością dla Kremla jednym z argumentów przemawiających za nasilaniem politycznej i militarnej obecności w strefie arktycznej.

Poza tym z Długoterminowego programu… wynika, że rozwijanie potencjału produkcji gazu skroplonego będzie miało również pewne znaczenie w kontekście realizacji programu gazyfikacji kraju – jednego ze strategicznych projektów władz – oraz wykorzystywania go jako paliwa w sektorze transportowym. Prognozowane zapotrzebowanie w tych obszarach nie jest znaczące – do 2035 r. 7,4–9,8 mld m3 na potrzeby gazyfikacji oraz ok. 5,5 mln ton na potrzeby transportu – więc realizacji wspomnianych celów mają służyć tzw. projekty małej skali.

Główne wyzwania

Choć część planów nakreślonych w strategii – w szczególności projekty firmy Novatek[11], takie jak Arktyczny LNG 2[12], Obski LNG czy Arktyczny LNG 1 – ma szanse na realizację, to jednak zakładany jako maksymalny wzrost produkcji gazu skroplonego do poziomu 140 mln ton w 2035 r. jest obecnie mało prawdopodobny z kilku powodów.

Po pierwsze trudno na aktualnym etapie przewidzieć, ile projektów zaliczanych do kategorii prawdopodobne, możliwe oraz potencjalne zostanie zrealizowanych, a jeśli tak, to w jakiej skali i w jakim horyzoncie czasowym. O ile prawdopodobieństwo budowy nowych zakładów skraplania gazu przez firmę Novatek jest dość wysokie, o tyle istnieją obecnie wątpliwości co do perspektyw realizacji ambitnych planów w sektorze LNG przez Gazprom czy Rosnieftʹ. Największy rosyjski producent gazu nie zrealizował bowiem dotychczas żadnego własnego projektu LNG dużej skali. Wynikało to po części z priorytetów strategicznych Gazpromu, który koncentrował się przede wszystkim na realizacji przedsięwzięć rurociągowych, a po części z uwarunkowań politycznych i rynkowych. Zamrożenie w 2012 r. projektu Sztokman LNG (plan zagospodarowania złoża znajdującego się na rosyjskim szelfie kontynentalnym Morza Barentsa) było konsekwencją dekoniunktury na potencjalnych rynkach zbytu, w szczególności w Europie i USA. Istotnej rekonfiguracji uległ projekt budowy zakładu skraplania gazu we Władywostoku (pierwotnie zakładano budowę 3 linii produkcyjnych o łącznej mocy 15 mln ton, a obecnie w planach jest jedynie zakład LNG małej skali o potencjale 1,5 mln ton rocznie). Z kolei plany budowy trzeciej linii produkcyjnej w ramach projektu Sachalin 2 nie zostały zrealizowane głównie ze względu na sankcje (złoże Jużno-Kirinskoje, które miało stanowić bazę surowcową dla produkcji LNG, zostało objęte amerykańskimi restrykcjami). Wycofanie się firmy Shell wpłynęło natomiast na zmianę planów dotyczących projektu Bałtycki LNG w obwodzie leningradzkim. W kwietniu 2019 r. Gazprom ogłosił plany budowy dużego kompleksu przetwórstwa gazowego, którego elementem ma być zakład skraplania gazu. Projekt ten znajduje się obecnie w fazie przygotowawczej.

Jeszcze bardziej mgliste są perspektywy realizacji ambitnych projektów zgłaszanych przez Rosnieftʹ. Choć największy rosyjski koncern naftowy ogłosił plany budowy zakładu skraplania gazu na rosyjskim Dalekim Wschodzie blisko dekadę temu (projekt Dalekowschodni LNG, którego lokalizacja planowana jest obecnie w rejonie portu De-Kastri nad Morzem Japońskim), to nie wyszedł on dotąd poza sferę prac projektowych.

Po drugie na modyfikację wstępnych założeń rosyjskiej strategii będzie wpływać dynamicznie zmieniająca się sytuacja na globalnym rynku LNG. Wzrost konkurencji wśród producentów i eksporterów (Katar, Australia, USA) oraz mniej optymistyczne od zakładanych zmiany popytowe mogą wpłynąć na spadek opłacalności realizacji niektórych rosyjskich projektów. Choć kryterium ekonomiczne nie zawsze jest rozstrzygające przy podejmowaniu przez władze Rosji decyzji dotyczących energetycznych inwestycji infrastrukturalnych, to zmniejszające się wpływy z wydobycia i eksportu paliw kopalnych mogą wymusić oszczędności w odniesieniu do finansowania lub współfinansowania projektów LNG dużej skali.

Po trzecie pewnym wyzwaniem może się okazać – podnoszona zresztą w Długoterminowym programie… – kwestia dostępu do technologii stosowanych przy budowie zakładów skraplania gazu. W dokumencie odnotowuje się, że we wszystkich działających obecnie w Rosji terminalach LNG tzw. dużej skali wykorzystywane są technologie zachodnich firm: APCI, Linde, Shell, Air Liquide. Wprawdzie czwarta linia produkcyjna w ramach projektu Jamał LNG będzie oparta na własnej technologii „Arkticzeskij kaskad”, ale nie jest jasne, na ile będzie możliwe jej szersze zastosowanie w kolejnych planowanych zakładach skraplania gazu.

Po czwarte wreszcie: wyzwaniem może się również okazać wynikająca ze zmian regulacyjnych państw trzecich konieczność obniżenia poziomów emisji gazów cieplarnianych (w szczególności metanu) przy produkcji LNG. Do tej pory Rosja nie podejmowała intensywnych działań na rzecz dekarbonizacji gospodarki, w tym sektora energetycznego, a inicjowane w ostatnim czasie projekty pilotażowe (m.in. między Novatekiem i Siemensem) mogą się okazać niewystarczające w kontekście rozwiązań regulacyjnych przygotowywanych na kluczowych dla Rosji rynkach zbytu. W szczególności dotyczy to Unii Europejskiej, która planuje wdrożenie stosownych przepisów w tej kwestii w ramach ogłoszonej w grudniu 2019 r. koncepcji Europejskiego Zielonego Ładu. Głównym wyzwaniem dla Rosji może się okazać przede wszystkim tzw. podatek węglowy (Carbon Border Adjustment Mechanism), czyli plany nałożenia cła lub podatku od importu niektórych towarów z krajów, w których obowiązują niższe wymogi ograniczania emisji.

Prognoza

Działania podejmowane w ostatnich latach potwierdzają, że w horyzoncie najbliższej dekady projekty LNG będą stanowić jeden z najbardziej perspektywicznych obszarów rozwoju rosyjskiego sektora energetycznego. Wiele wskazuje na to, że choć liderem rosyjskiego rynku LNG pozostanie koncern Novatek, to swoją pozycję w tym segmencie może wzmocnić również Gazprom, głównie dzięki budowie dużego kompleksu przetwórstwa gazu w okolicach portu Ust-Ługa, którego częścią ma być zakład skraplania gazu. Choć osiągnięcie maksymalnych pułapów przyjętych w strategii wydaje się raczej nierealne, to istnieją liczne przesłanki świadczące o tym, że w ciągu najbliższej dekady Rosja zdoła zwiększyć swój udział w globalnym rynku LNG, przede wszystkim za sprawą znajdującego się w fazie budowy projektu Arktyczny LNG 2 oraz innych przedsięwzięć Novateku. Jest również bardzo prawdopodobne, że Moskwa będzie dążyć do wzmocnienia swojej pozycji na europejskim rynku LNG, czemu może sprzyjać konkurencyjność cenowa rosyjskiego gazu, w szczególności relatywnie niskie wciąż koszty produkcji. Choć trudno na razie oczekiwać, by Rosja była gotowa na podjęcie systemowych decyzji dotyczących dekarbonizacji sektora energetycznego, to jest prawdopodobne, że Novatek, zainteresowany dalszą ekspansją na zagranicznych rynkach, będzie angażował się w kolejne pilotażowe projekty w tej sferze z partnerami zagranicznymi.

ANEKS

Tabela 1. Kierunki eksportu LNG z Rosji w 2020 r.

Śladowe ilości rosyjskiego LNG eksportowane są również na Białoruś i Łotwę oraz do Czech, Kazachstanu i Mongolii.

Źródło: opracowanie własne na podstawie danych publikowanych przez Interfax Energy.

Tabela 2. Rosyjskie projekty LNG

Źródło: Распоряжение от 16 марта 2021 года №640-р, op. cit.

[1] Licząc zarówno terminale dużej (moc produkcyjna powyżej 2 mln ton rocznie) i średniej (do 2 mln ton), jak i małej (do 80 tys. ton) skali.

[2] Miał on wartość 7,56 mld dolarów, co oznacza spadek o 10,7% r/r. Średnia cena w eksporcie rosyjskiego gazu skroplonego wyniosła 162,5 dolara za 1000 m3, czyli ok. 4,3 dolara za MMBtu.

[3] W lutym 2013 r., podczas jednego z pierwszych posiedzeń tej komisji podjęta została decyzja o liberalizacji zasad eksportu gazu w odniesieniu do LNG. Szerzej zob. S. Kardaś, Pozorna liberalizacja. Rosja ogranicza monopol eksportowy Gazpromu, „Komentarze OSW”, nr 121, 26.11.2013, osw.waw.pl.

[4] Распоряжение от 13 февраля 2021 года №350-р, Rząd Federacji Rosyjskiej, government.ru.

[5] Распоряжение от 16 марта 2021 года №640-р, Rząd Federacji Rosyjskiej, government.ru.

[6] Владимир Путин: «Рассчитываем к 2035 году выйти на уровень производства СПГ в 120–140 миллионов тонн в год», Ministerstwo Energetyki FR, 2.10.2019, minenergo.gov.ru.

[7] Szerzej o konkretnych formach wsparcia udzielonego przez rosyjskie władze koncernowi Novatek na potrzeby realizacji projektów Jamał LNG i Arktyczny LNG 2 zob. S. Kardaś, Ekspansja na koszt państwa: Novatek motorem rosyjskiego sektora LNG, „Komentarze OSW”, nr 275, 27.06.2018, osw.waw.pl.

[8] O powiązaniach Timczenki i Putina zob. m.in. A. Luhn, Gennady Timchenko denies Putin links made him one of Russia’s top oligarchs, The Guardian, 21.03.2014, theguardian.com.

[9] Według doniesień medialnych prezydent Putin poparł wnioski Novateku o zgodę na przyznanie prawa do eksploatacji złóż Niejtinskoje i Arkticzeskoje, znajdujących się na terenie rezerwatu przyrody „Jamalskij”. Ponadto wiele wskazuje na to, że wyraził również wstępną zgodę na zakup przez koncern tambejskiej grupy złóż gazowych należących do Gazpromu (zasoby zlokalizowane na Półwyspie Jamalskim szacowane są na 7,3 bln m3). Zob. Путин поддержал предоставление НОВАТЭКу месторождений газа на Ямале, Интерфакс, 28.04.2021, interfax.ru; Т. Дятел, Ю. Барсуков, Игра на сжижение. НОВАТЭК хочет купить у «Газпрома» Тамбейское месторождение, Коммерсантъ, 19.04.2021, kommersant.ru.

[10] Wartości obliczone na podstawie danych publikowanych przez International Gas Union w ramach roczników World LNG Report, dostępnych na stronie igu.org.

[11] Poza zakładami skraplania gazu koncern Novatek realizuje dwa projekty zakładające budowę terminali przeładunkowych gazu skroplonego: w Murmańsku i na Kamczatce, o zdolności przeładunkowej 21–22 mln ton każdy. Uruchomienie infrastruktury planowane jest na lata 2022–2023.

[12] W kwietniu 2021 r. zawarte zostały 20-letnie kontrakty na dostawy LNG ze wszystkimi uczestnikami konsorcjum Arktyczny LNG 2. Ponadto koncern Novatek poinformował, że inwestycja jest gotowa w ok. 40%.