Niemcy i kryzys globalizacji: strategie działania

RFN należy do największych beneficjentów globalnego systemu gospodarczego opartego na wolnym handlu i transgranicznej organizacji produkcji. Jego mechanizm rozregulowała jednak pandemia koronawirusa, która pokazała wrażliwość rozciągniętych łańcuchów dostaw. Uderzają w niego też napaść Rosji na Ukrainę i wprowadzane sankcje, które pogłębiają problemy podażowe i zaostrzają podziały polityczne między głównymi mocarstwami, a ostatecznie mogą doprowadzić do rozłamu gospodarki światowej na rywalizujące ze sobą platformy i odejścia od logiki optymalizacji kosztów na rzecz ograniczania ryzyka. Taki bieg wydarzeń postawiłby Niemcy przed koniecznością dokonania trudnych strategicznych wyborów. Pierwszą opcją byłaby obrona coraz mniej stabilnego status quo i związanych z nim korzyści z wymiany. Berlin może też obrać kurs na konsolidację polityczną i wojskową Zachodu, ale jednocześnie pozostawić firmom swobodę działalności między rywalizującymi ze sobą platformami. Trzecia droga to współtworzenie sojuszu państw demokratycznych, czemu towarzyszyć będzie częściowa deglobalizacja i gruntowna przebudowa modelu gospodarki. Jest to scenariusz najbardziej radykalny, ale wraz z rozszerzaniem reżimu sankcyjnego wobec Moskwy oraz rosnącym chaosem w globalnych sieciach dostaw, wywołanym pandemicznymi restrykcjami w Chinach, jego prawdopodobieństwo rośnie.

W przemówieniu z 27 lutego kanclerz Olaf Scholz określił inwazję Rosji na Ukrainę mianem „Zeitenwende” – zwrotnego momentu dla Europy. Wzbudził w ten sposób duże oczekiwania odnośnie do nowego kursu politycznego RFN. Dwa miesiące później przeważało rozczarowanie: Niemcy trudno zaliczyć do liderów zdecydowanej reakcji na agresję. Berlin ociągał się z decyzjami o zwiększeniu dostaw broni, pozostaje także ostrożny w kwestii zaostrzenia restrykcji względem reżimu Putina. Wśród przyczyn owej ostrożności kluczową rolę – oprócz lęku przed eskalacją wojny – odgrywają obawy o kondycję gospodarki. Chodzi jednak nie tylko o szeroko dyskutowaną stabilność dostaw energii, lecz także o problem o wiele szerszy: przyszłość międzynarodowego systemu ekonomicznego.

Globalizacja i niemiecki model

W ostatnich dekadach rozwój gospodarki światowej opierał się na ekspansji wymiany dóbr i usług oraz inwestycji bezpośrednich, jak również transgranicznej organizacji produkcji. Sprzyjały im postępująca liberalizacja barier handlowych, ujednolicanie regulacji i metod zarządzania, postęp techniczny, a także dostrzegalne uniezależnienie współpracy gospodarczej od relacji politycznych. Biznes nauczył się sprawnie nawigować między sporami i sprzecznymi interesami rządów narodowych.

Logika tego systemu zasadzała się na zwiększaniu skali i obniżaniu kosztów. Hasłem epoki stał się outsourcing, czyli przenoszenie części procesu produkcyjnego do tańszych lokalizacji za granicą. W ten sposób skoncentrowane dotychczas w kraju pochodzenia firmy tworzyły skomplikowane sieci integrujące dziesiątki zagranicznych poddostawców. Wiele z nich działało według zasady just-in-time – takiego zsynchronizowania dostaw, aby działalność nie wymagała utrzymywania wielkich, kosztownych magazynów.

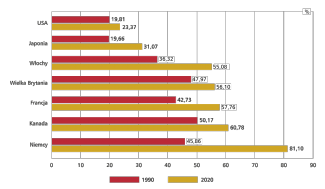

Niemcy należały do największych beneficjentów tej globalnej „optymalizacji”. Kraj wykorzystał doświadczenia z czasów zimnej wojny, gdy sprzedawał produkty przemysłowe zarówno na Zachodzie, za „żelazną kurtyną”, jak i w państwach tzw. Trzeciego Świata. Wiedza o rynkach, kontakty, a także konsekwentna, wspierana przez władze orientacja eksportowa przemysłu zaprocentowały w latach dziewięćdziesiątych XX wieku, gdy znoszenie barier w przepływie dóbr i kapitału uległo przyspieszeniu. Analizowanie stanu gospodarki RFN w oderwaniu od globalizacji przestało mieć sens. Jej zależność od handlu zagranicznego wzrosła między 1990 a 2020 r. z 45,9 do 81,1% PKB, najwyższego poziomu spośród krajów G7 (zob. wykres), zaś wskaźnik NIIP – pozycja inwestycyjna netto pokazująca różnicę pomiędzy wielkością aktywów i pasywów zagranicznych kraju – osiągnął pod koniec 2021 r. +68,1% PKB – blisko 2,5 mld euro.

Orientacja na świat – jakkolwiek korzystna – miała również swoją cenę. Gospodarka stała się mniej odporna na wahnięcia koniunktury i kryzysy na innych kontynentach. Poza tym współpraca z niektórymi państwami zaczęła generować niebezpieczne zależności.

Tak stało się w przypadku Rosji. Tamtejsze surowce pokrywały 55% zapotrzebowania RFN na gaz, 50% na węgiel i 35% na ropę, a ponadto Niemcy oddały jej kontrolę nad istotnymi elementami własnej infrastruktury energetycznej – np. rafinerią w Schwedt czy największym magazynem gazu w Rehden. RFN uzależniła się również od Chin. W 2021 r. wymiana handlowa z tym państwem osiągnęła wartość 245,4 mld euro – największą spośród wszystkich partnerów gospodarczych Berlina – a inwestycje bezpośrednie opiewały na kwotę 90 mld euro (dane z 2019 r.). W przypadku niektórych koncernów, zwłaszcza z branży samochodowej, udział chińskiego rynku w całkowitych obrotach przekroczył jedną trzecią (zob. tabela). Wraz ze skalą powiązań rosły jednak obawy o ewentualne przejmowanie technologii, bezpieczeństwo dostaw oraz ekspansję tamtejszego kapitału w RFN.

Ponadto rosła zależność polityczna od Chin i Rosji. Berlinowi z coraz większym trudem przychodziło krytykowanie ich za łamanie praw człowieka i dryf ku dyktaturze. Nie spełniły się nadzieje związane z ideą „zmiany przez handel”, według której współpraca ekonomiczna miała prowadzić do upowszechnienia demokracji i „eksportu” liberalnych wartości. W rzeczywistości umocniła ona gospodarczo systemy autorytarne, zapewniła im dodatkową legitymizację w oczach własnych obywateli, a nawet zachęciła je do konfrontacyjnej polityki międzynarodowej. Jeśli czyjś system polityczny się zmienił, to raczej Niemiec, które otwierając się na rosyjski kapitał, „importowały” korupcyjne sieci reżimu Putina.

Wykres. Zależność od handlu zagranicznego – obroty handlowe w relacji do PKB w krajach G7 w latach 1990 i 2020

Źródło: Bank Światowy.

Ku dywersyfikacji

Na modelu globalizacji opartym na swobodnej wymianie i optymalizacji kosztów przynajmniej od poprzedniego kryzysu finansowego (2008 r.) pojawiają się coraz głębsze rysy. Rosnący sprzeciw społeczny wobec liberalizacji handlu i przenoszenia produkcji do innych krajów wyniósł do władzy polityków niechętnych otwartym granicom (np. Donalda Trumpa) i przywrócił do mainstreamu idee protekcjonizmu gospodarczego.

Poważniejszy cios przyniosła jednak pandemia koronawirusa. Z dnia na dzień międzynarodowe sieci dostaw zaczęły mierzyć się z coraz większymi problemami organizacyjnymi, a wiele branż doświadczyło nawet przerw w produkcji. Po pierwszym szoku zarządy firm zaczęły zastanawiać się nad tym, jak zminimalizować ryzyko związane z brakiem zapasów i alternatywnych źródeł dostaw oraz rozciągniętymi szlakami zaopatrzenia. Kolejna fala COVID-19 w Chinach w ostatnich miesiącach i bezkompromisowe posunięcia tamtejszych władz prowadzące do paraliżu wymiany z zagranicą jedynie wzmacniają argumenty za rewizją dotychczasowych modeli działania.

W lutym tego roku zmaterializowało się kolejne zagrożenie dla obecnej formuły globalizacji. Inwazja Rosji na Ukrainę uczyniła z konfrontacji między demokracjami a autokracjami zasadniczy czynnik określający kształt stosunków międzynarodowych. Nie można wykluczyć, że uruchomiona dynamika sankcji, kontrsankcji i sankcji pośrednich doprowadzi do fragmentacji świata – wyodrębnienia sojuszu wokół ChRL i zwasalizowanej przez nią Rosji. Partnerować mogą im Pakistan, Iran, bliskowschodnie despocje, państwa Afryki – zwłaszcza te, w których Chińczycy zainwestowali kapitał – a nawet Indie i Brazylia. Celem takiej koalicji będzie stworzenie możliwie szerokiej „platformy” z własnym obiegiem surowcowym, energetycznym i technologicznym oraz odcięcie się – dzięki cyfrowym walutom, systemowi płatniczemu i koordynacji kursów – od systemu finansowego zdominowanego przez dolara i euro.

Z punktu widzenia Zachodu prymat optymalizacji przestaje być zatem głównym czynnikiem porządkującym globalną przestrzeń gospodarczą. Pandemia, wojna i sankcje zwiększają znaczenie problemu ryzyka. Dążenie do jego ograniczania przełoży się na skracanie łańcuchów dostaw i organizowanie produkcji bliżej rynków zbytu. Firmy postarają się również dywersyfikować dostawców i budować zapasy awaryjne. Równocześnie wzrośnie znaczenie polityki: to, z kim i czym będzie się handlowało, może ostatecznie wynikać z oceny bezpieczeństwa i preferencji rządów narodowych, a nie zestawienia krótkoterminowych kosztów działalności gospodarczej.

Tabela. Procentowy udział rynku chińskiego w obrotach niemieckich koncernów ujętych w indeksie giełdowym DAX w 2021 r.

Źródło: U. Sommer, Das große China-Risiko – Einige Dax-Konzerne könnten Konflikte wie mit Russland kaum verkraften, Handelsblatt, 21.03.2022, handelsblatt.com.

Wybory Niemiec

Ewentualna zmiana modelu globalizacji stawia RFN na systemowym rozdrożu. Z jednej strony na szali leżą ogromne zyski czerpane z dotychczasowego, opartego na eksporcie i tworzeniu transgranicznych łańcuchów wartości. Z drugiej – pojawia się okazja do ograniczenia wątpliwych zależności, oparcia w większym niż dotąd stopniu relacji międzynarodowych na respektowaniu praw człowieka i zasad demokracji, a także wdrożenia reform ekonomicznych – dotychczas hamowanych inercją systemu politycznego i wpływami lobby.

Powyższe zagadnienia coraz wyraźniej odciskają się na krajowej debacie publicznej. Adwokatów radykalnego zwrotu najłatwiej znaleźć wśród Zielonych, którzy domagają się twardego kursu wobec państw autorytarnych i zmian w modelu gospodarczym – zwłaszcza szybkiego przejścia na odnawialne – i, co również ważne, lokalne – źródła energii. Podobne stanowisko można przypisać FDP i chadeckiej opozycji (CDU/CSU), choć te są ostrożniejsze w kwestii międzynarodowej konkurencyjności niemieckich firm. W głównym nurcie najbardziej konserwatywną postawę przyjęła SPD, która obawia się postępującej destabilizacji porządku międzynarodowego i kosztów gospodarczych – w czym socjaldemokraci znajdują wspólny język z zarządami wielkich koncernów i związkami zawodowymi. Warto jednak podkreślić, że stanowisko SPD ewoluuje, zwłaszcza od czasu ujawnienia rosyjskich zbrodni w Buczy.

Z tym pakietem poglądów Niemcy włączają się w trwające już w świecie poszukiwania nowej równowagi między sferami polityki i gospodarki. W procesie tym konkurują między sobą tendencje do wzmacniania transnarodowych instytucji oraz częściowo deglobalizacyjne, stawiające na fragmentację i tworzenie bardziej spójnych „platform”. Efekt końcowy nie musi być wcale zero-jedynkowy, wskazujący na wygraną jednej z nich – mogą powstać rozwiązania hybrydowe, w których polityka i gospodarka będą określać swój udział w globalizacji w inny sposób.

To, który trend przeważy ostatecznie w myśleniu Niemców, będzie miało jakościowy ciężar porównywalny do postanowienia o Westbindung (powiązaniu z Zachodem) i budowie społecznej gospodarki rynkowej po drugiej wojnie światowej. Decyzja sprowadza się tak naprawdę do wyboru jednego z trzech kierunków.

Pierwszy to „obrona status quo”, mierząca w utrzymanie dotychczasowych globalnych struktur współpracy politycznej i gospodarczej oraz związanych z nimi korzyści. Niemcy będą się starały zmiękczać linie podziału między rywalizującymi mocarstwami, nawołując do „odprężenia”, powstrzymania „nowej zimnej wojny”, a także podejmowania wspólnych wysiłków na przykład na rzecz ochrony klimatu. Kluczowy element tej logiki stanowiłyby kontynuacja współdziałania z Chinami (zwłaszcza technologicznego) oraz dążenie do odbudowania stosunków ekonomicznych z Rosją po zakończeniu wojny z Ukrainą. Istotną rolę odgrywałoby też podtrzymywanie przez biznes rozbudowanych łańcuchów kooperacyjnych – pomimo wyższego ryzyka i kosztów. Niemcy kontynuowałyby więc politykę „zmiany przez handel”, wyznaczając sobie przy tym funkcję ważniejszego niż dotąd pośrednika i mediatora w relacjach międzynarodowych. Ciążenie ku temu scenariuszowi będzie tym silniejsze, im większe problemy pojawią się w integracji europejskiej – na przykład w postaci kryzysu strefy euro – oraz we współpracy transatlantyckiej – choćby w wyniku ewentualnego pogorszenia się relacji z USA po kolejnych wyborach prezydenckich.

Drugi kierunek można nazwać „gospodarką między platformami”. W obliczu narastających napięć globalnych i reperkusji kryzysu pandemicznego nastąpi oddzielenie priorytetów polityki zagranicznej i gospodarczej. Przykładowo w sferze bezpieczeństwa RFN zaangażuje się we wzmacnianie spójności i zdolności obronnych Zachodu oraz wspieranie rozwoju jego instytucji politycznych. W cieniu tych działań niemieckie koncerny będą przebudowywały łańcuchy dostaw i tworzyły zamknięte obiegi w ramach rywalizujących platform. Chodzi nie tylko o przenoszenie części inwestycji do państw UE lub jej bezpośredniego sąsiedztwa, lecz także – przy akceptacji rządu federalnego – rozbudowę zaangażowania na platformie „chińsko-rosyjskiej”. Uczestnictwo w jej obiegu ekonomicznym będzie jednak oznaczało zgodę na obowiązujące reguły, np. przymus reinwestowania zysków czy dzielenia się technologiami, stosowania rozliczeń w juanie, a także ścisłą kontrolę polityczną i mianowanie „miejscowych” menedżerów na szefów zarządów.

Trzecia droga to „platforma demokracji”. Przyniesie ona ograniczanie relacji z reżimami autorytarnymi do koniecznego minimum oraz zintegrowanie działań politycznych i ekonomicznych państw demokratycznych. W praktyce może to na przykład oznaczać powrót do planów transatlantyckiej strefy wolnego handlu czy rozszerzania NATO oraz UE, jak również wzmacnianie ich więzi z dalszymi partnerami, choćby regionu Azji i Pacyfiku. Celem będzie przekształcanie luźnej i koordynowanej ad hoc wspólnoty państw demokratycznych w instytucjonalną platformę dysponującą strategią i ciałami decyzyjnymi. Ważną częścią tego scenariusza będą reformy własnego modelu gospodarczego, dostosowujące go do ogólnoświatowej fragmentacji. Nastąpi przyspieszenie transformacji energetycznej oraz budowy gospodarki obiegu zamkniętego (recyclingu) z elementami lokalnej autarkii. Wzrosną inwestycje w produkcję dóbr publicznych i rola państwa, zostaną też podjęte działania na rzecz ograniczenia kumulujących się od lat – i ryzykownych politycznie – różnic majątkowych. Zmiana będzie dostrzegalna również na poziomie makroekonomicznym – ze względu na ograniczony dostęp do rynków spoza „platformy” i rosnący popyt wewnętrzny spadnie zależność od handlu zagranicznego. Jednym z przejawów nowego podejścia może być odchodzenie od tradycyjnych mierników rozwoju, takich jak PKB, na rzecz wskaźników związanych z jakością życia oraz długoterminową stabilnością i odpornością systemu gospodarczego. Taki zamiar przedstawił zresztą w styczniu br. federalny minister gospodarki Robert Habeck.

Który scenariusz?

Wśród przedstawionych powyżej opcji nie znalazła się ta najbardziej optymistyczna: „demokratyczna globalizacja”. Scenariusz ten oznaczałby upadek lub daleko idące osłabienie autorytarnej alternatywy zbudowanej wokół ChRL. W bliskiej perspektywie czasowej trudno to sobie wyobrazić: Chiny są zbyt silne, resentyment antydemokratyczny w świecie – zbyt duży, a sam Zachód, zmagający się z problemami wewnętrznymi – demografią, stratyfikacją społeczną, populizmem – zbyt słaby. Sytuacja na Zachodzie nie jest jednak na tyle problematyczna, aby zakładać jeszcze jedną skrajność – ekspansję i globalną przewagę systemów autorytarnych.

Brutalizacja wojny na Ukrainie oraz mobilizacja NATO i UE w obliczu rosyjskiej agresji ograniczają możliwość wyboru przez RFN opcji „status quo” i podejmowania prób odgrywania roli pośrednika promującego „powrót do dialogu”. Mimo pewnego sentymentu widocznego wśród niemieckich elit presja sojuszników, zwłaszcza USA, wymusza jednoznaczne opowiedzenie się po stronie Zachodu. Popycha to RFN ku scenariuszowi „między platformami”, który przynajmniej czasowo rozwiązuje dylematy polityki bezpieczeństwa i konkurencyjności biznesu. Zgodnie z nim kraj stopniowo zwiększa wsparcie wojskowe dla Ukrainy, zaczął realizować strategiczny decoupling energetyczny od Rosji (odejście od gazu ma nastąpić w 2024 r.), a wypowiedzi kanclerza Scholza w trakcie ostatniej wizyty w Japonii wskazują na zamiar ograniczenia zależności również od Chin. Kluczowe pytanie brzmi, jak w tej sytuacji zachowa się biznes. Sporo przemawia za tym, że w krótkiej perspektywie spróbuje utrzymać stan posiadania oraz chronić stworzone łańcuchy dostaw i związane z nimi zyski. Jeśli globalna rywalizacja polityczna będzie się nasilała – co należy uznać za scenariusz bazowy – to trudno wyobrazić sobie oddzielenie sfery gospodarczej od strategii rządu. Firmy będą więc ograniczać zależności od rynków państw skonfliktowanych z Zachodem i poszukiwać nowej formuły działania. Uruchomiona dynamika będzie zdecydowanie sprzyjać włączeniu się RFN w budowę „platformy demokracji” i konsolidacji Zachodu, która pójdzie w parze z przebudową modelu gospodarczego. Szanse zaistnienia tego – na pierwszy rzut oka odważnego i progresywnego – scenariusza są dziś o wiele większe niż przed rozpoczęciem przez Rosję inwazji na Ukrainę.

Decyzje Niemiec dotyczące charakteru ich zaangażowania w globalizację będą miały fundamentalne znaczenie dla sytuacji Polski i pozostałych państw Europy Środkowej – choćby z powodu skali powiązań ekonomicznych i roli zachodniego sąsiada w regionie. Z ich perspektywy kluczowe znaczenie miałoby porzucenie opcji „status quo” i zdecydowane zaangażowanie się Berlina w umacnianie instytucji Zachodu. Dzięki temu udałoby się w szczególności zwiększyć poziom bezpieczeństwa na wschodniej flance NATO. Europa Środkowa mogłaby również skorzystać na umiarkowanej deglobalizacji i przebudowie łańcuchów dostaw, ponieważ przejęłaby część inwestycji relokowanych do UE z Azji. Jeżeli głębsza transformacja ku „platformie demokracji” rzeczywiście zacznie się realizować, to państwa regionu staną przed ogromną, ale nie wolną od wyzwań i zagrożeń szansą przekształcenia swojego modelu gospodarczego. Chodzi zwłaszcza o odejście od konkurowania niskimi kosztami, które idzie obecnie w parze z uzależnieniem od paliw kopalnych, słabszą innowacyjnością oraz niską jakością dóbr publicznych. Zmiana ta będzie wymagała ogromnej mobilizacji finansowej i organizacyjnej – porównywalnej z tą, do której doszło w związku z transformacją systemową lat dziewięćdziesiątych XX wieku.