Strach przed retorsjami: Niemcy wobec karnych ceł na auta elektryczne z Chin

Unia Europejska jest coraz bliżej podjęcia decyzji o nałożeniu restrykcji na import aut elektrycznych z ChRL. Niemiecka branża motoryzacyjna patrzy na ten scenariusza z obawą – spodziewa się retorsji ze strony władz w Pekinie i dalszej utraty pozycji na kluczowym dla obrotów i zysków chińskim rynku. Rząd federalny – choć uwzględnia w swojej perspektywie konieczność ochrony zasad konkurencji w UE i rozwoju elektromobilności – również boi się działań odwetowych, a w szczególności ich rozlania się na inne sektory gospodarki.

Wokół chińskiego eksportu będzie narastać spór, zwłaszcza między Paryżem – stawiającym na zaostrzenie kursu – a Berlinem, który będzie próbował ograniczyć sankcje i negocjować z Pekinem. Jeśli dojdzie do wprowadzenia karnych ceł, branża samochodowa może być zmuszona do zmiany strategii i przystosowania się do fragmentacji globalnej przestrzeni wymiany poprzez narzędzia protekcjonistyczne. Może to przykładowo oznaczać dalszą regionalizację produkcji i przenoszenie jej do ChRL lub krajów korzystających z łatwiejszego dostępu do tamtejszego rynku.

W trakcie wygłoszonego 14 września 2023 r. przemówienia o stanie UE przewodnicząca Komisji Europejskiej Ursula von der Leyen zapowiedziała wszczęcie postępowania w sprawie skali wspierania przez chińskie władze rodzimych wytwórców aut elektrycznych. Bruksela uważa, że udzielane subwencje naruszają reguły konkurencji na wspólnym rynku UE, gdzie obowiązują restrykcyjne zasady pomocy publicznej.

Po formalnym rozpoczęciu procedury Komisja ma 13 miesięcy na podjęcie decyzji o podwyższeniu ceł lub zastosowaniu innych środków zaradczych. Przejściowe restrykcje da się jednak nałożyć wcześniej. Urzędników czeka trudne zadanie: w ciągu stosunkowo krótkiego czasu będą musieli prześwietlić złożony łańcuch dostaw (włącznie z produkcją baterii i silników, warunkami dostępu do metali ziem rzadkich i stali, finansowania inwestycji, wreszcie: dopłat do eksportu). Procesu tego nie ułatwi fakt, że wsparcia udzielają zarówno władze centralne, jak i regionalne w ChRL. Obejmie on zresztą nie tylko wytwórców z kapitałem chińskim, lecz także zagranicznych, takich jak Tesla – lider sprzedaży pojazdów elektrycznych do Europy.

Warto podkreślić, że Komisja wszczęła postępowanie z urzędu, a nie na wniosek państwa członkowskiego lub konkretnej firmy. To nie przypadek – Bruksela liczy się z ostrą reakcją władz w Pekinie, a taka formuła utrudni im wywieranie indywidualnej presji i podejmowanie prób skłócania europejskich partnerów. Ważną lekcję dla KE stanowiły działania Chin wobec Litwy podjęte w 2022 r. w odpowiedzi na rozwijanie przez nią relacji z Tajwanem[1]. Władze chińskie zastosowały wówczas szereg dotkliwych szykan, starając się jednocześnie – nie bez pewnych sukcesów – złamać europejską jedność w ocenie postępowania Wilna.

Motywacje Komisji

Tłem dla decyzji Brukseli jest sytuacja na europejskim rynku samochodowym i wyzwania piętrzące się przed unijnymi producentami aut. Najpoważniejsze z nich dotyczy elektromobilności: stopniowego wypierania z rynku pojazdów spalinowych przez te z napędem elektrycznym. Według danych Europejskiego Stowarzyszenia Producentów Samochodów ACEA w ciągu jedenastu miesięcy 2023 r. w UE sprzedano 1,4 mln aut z napędem bateryjnym (bez hybryd plug-in), co stanowi wzrost o 48,2% w stosunku do analogicznego okresu poprzedniego roku. Ich udział wśród pojazdów nowo rejestrowanych osiągnął 16,3%, a więc był wyższy niż samochodów z silnikiem diesla (12,2%). Liderem wciąż pozostają auta z napędem benzynowym (32,7%), lecz ich przewaga nad drugimi w rankingu – hybrydowymi (27,4%) – topnieje.

Na tym szybko zmieniającym się rynku podmioty ze Starego Kontynentu muszą się liczyć z niebagatelnymi przeszkodami. Technologie istotne dla rozwoju elektromobilności nie należały dotąd do mocnych stron europejskich koncernów, które dopiero od pewnego czasu starają się nadrobić wieloletnie zaległości. Część z nich przenosi produkcję za granicę – zwłaszcza do Chin – aby obniżyć koszty i skorzystać z dostępu do ogromnego rynku, lokalnych mechanizmów wsparcia i technologii. Dzięki temu mogą zaoferować tańsze produkty. Nie ma w tej strategii nic nadzwyczajnego: wspomniany już lider sprzedaży „elektryków” – amerykańska Tesla (zob. tabela 1) – zawdzięcza sukces importowi z fabryk ulokowanych w ChRL.

Dla KE tendencja ta to powód do niepokoju, ponieważ oznacza postępującą degradację potencjału branży w Europie. Do tego dochodzi coraz poważniejsze bezpośrednie zagrożenie ze strony wytwórców z Chin, takich jak BYD, Nio, MG czy Geely. Wśród atutów „chińczyków” można wymienić nie tylko atrakcyjne ceny – niższe o około jedną piątą niż u konkurentów z UE – lecz także coraz wyższe zaawansowanie technologiczne. Łącznie ich udział w rynku może wkrótce zbliżyć się do 15%.

Tabela 1. Samochody z napędem elektrycznym w Europie w pierwszym półroczu 2023 r. – udział poszczególnych producentów w rynku

Europejski rynek obejmuje: Niemcy, Francję, Hiszpanię, Włochy, Portugalię, Wielką Brytanię, Irlandię, Belgię, Holandię, Austrię, Szwajcarię, Luksemburg, Szwecję, Norwegię, Finlandię, Danię, Grecję, Polskę, Czechy, Słowację, Węgry, Rumunię, Chorwację, Słowenię, Bułgarię i Estonię.

Źródło: R. Tyborski, Das China-Paradox der deutschen Autohersteller, Handelsblatt, 24.10.2023, handelsblatt.com.

Ekspansja marek z ChRL nie zaskakuje. Producenci z tego kraju dominują w światowym sektorze elektromobilności, wytwarzając ok. 60% wszystkich pojazdów. Kluczową rolę odgrywa tu oczywiście skala chińskiego rynku, ale też jego cechy strukturalne. W ostatnich latach stał się on prawdziwym laboratorium innowacji oraz areną zaciekłej rywalizacji cenowej i technologicznej. Państwo wspierało jego rozwój hojnymi subwencjami: według „The Economist” same zachęty podatkowe dla nabywców opiewały łącznie na 30 mld dolarów. Dzięki temu np. w Szanghaju auta elektryczne stanowią już połowę nowo rejestrowanych pojazdów, a inne wielkie metropolie osiągną ten poziom w ciągu 2–3 lat. W przekroju całego kraju wśród 10 najczęściej sprzedawanych modeli samochodów w pierwszej połowie 2023 r. tylko trzy miały tradycyjny napęd spalinowy. Sytuacja nie jest jednak łatwa dla wytwórców – nadwyżki mocy produkcyjnych sięgają nawet 15 mln pojazdów rocznie, co prowadzi do wojen cenowych i drastycznego obniżania marż.

W tej sytuacji rośnie zainteresowanie eksportem. Ze względu na napięcia geopolityczne chińskim firmom trudno jednak dokonać ekspansji w USA, gdzie cła już wynoszą 27%, a dodatkową barierę stanowią nowe regulacje IRA. Inne potencjalnie duże rynki, takie jak Indie czy Turcja, także zaczynają sięgać po narzędzia ochronne. Europa ze stosunkowo niskim cłem (10%), ogromną rzeszą potencjalnych klientów i opóźnieniem w rozwoju elektromobilności wydaje się więc idealnym celem. Pewnych trudności nastręczają jeszcze logistyka i transport, ale ChRL szybko rozbudowuje zdolności przewozowe do europejskich portów.

W obliczu – jak to ujęła przewodnicząca von der Leyen – nadciągającej „powodzi chińskich aut” Bruksela postanowiła zastosować środki zaradcze i ograniczyć przestrzeń dla nieuczciwej – bo subwencjonowanej – konkurencji. Komisja nie chce powtórzyć błędów z przeszłości, np. gdy Europa oddała pole chińskiej branży paneli fotowoltaicznych, również hojnie wspieranej przez władze ChRL. W konsekwencji wytwórcy ze Starego Kontynentu upadli, a jego gospodarka niebezpiecznie uzależniła się od dostaw zewnętrznych w ważnym segmencie energetyki.

Niemiecka ostrożność

Reakcje na posunięcia KE wśród państw członkowskich nie są jednolite. Inicjatywę popiera Francja, której władze – zgodnie z nieoficjalnymi doniesieniami – od pewnego czasu naciskały na wszczęcie procedury antysubwencyjnej. Paryż postanowił zatroszczyć się w ten sposób o interesy swojej branży samochodowej, szczególnie narażonej na presję chińskich rywali. Koncerny znad Loary stawiają na rozwój tanich aut klasy średniej i niższej (jak Citroen C3 za 25 tys. euro) i uczynią wiele, aby konkurencja z Azji nie zagroziła tym planom. Mniej przejmują się przy tym ewentualną odpowiedzią Chin, ponieważ obecność francuskich marek na tamtejszym rynku jest dość ograniczona. Uruchomienie procedury pasuje też do deklarowanej przez prezydenta Emmanuela Macrona konieczności budowania „strategicznej autonomii” UE, której częścią musi być twarda obrona własnych interesów gospodarczych i kluczowych sektorów.

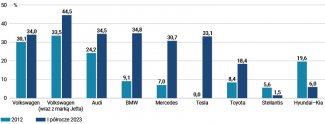

O wiele ostrożniejsze stanowisko zajmuje RFN. Wynika to przede wszystkim z odmiennego profilu konkurencyjnego tamtejszej branży motoryzacyjnej oraz charakteru powiązań gospodarczych z ChRL. Niemiecki przemysł samochodowy obawia się głównie ryzyka retorsji, które mogłyby okazać się bolesne ze względu na ogromną zależność od chińskiego rynku. Jego udział w sprzedaży największych marek wyniósł w pierwszej połowie 2023 r. około jednej trzeciej (VW – 34%, Audi – 34,5%, BMW –34,8%, Mercedesa – 30,7%; zob. wykres). Koncerny motoryzacyjne z RFN zarówno eksportują do Chin, jak i tam wytwarzają. Na rozbudowę mocy produkcyjnych w tym państwie postawił zwłaszcza VW. Ma on w ChRL 24 fabryki działające w ramach współpracy z lokalnymi podmiotami, przede wszystkim SAIC, FAW i JAC. W ostatnim czasie zainwestował też 700 mln euro w kooperację ze start-upem Xpeng, z którym zamierza rozwinąć nową platformę dla pojazdów elektrycznych. Firma pracuje także nad nowymi technologiami z Horizon Robotics, dostawcą oprogramowania do samochodów. Produkcję na tamtejszym rynku – choć na nieco mniejszą skalę – rozwijają również Mercedes i BMW. Stawiają przy tym na segment premium: dochodowy i pozwalający – przynajmniej na razie – unikać bezpośredniej rywalizacji z chińskimi markami.

Wykres. Udział chińskiego rynku w całkowitej sprzedaży koncernów samochodowych w 2012 r. i pierwszej połowie 2023 r.

Źródło: R. Tyborski, Das China-Paradox der deutschen Autohersteller, Handelsblatt, 24.10.2023, handelsblatt.com.

Pekin mógłby zaszkodzić firmom z RFN na dwa sposoby. Pierwszy – wprowadzenie barier handlowych w postaci ceł, homologacji czy kwot importowych – osłabiałby zwłaszcza Mercedesa i BWM, ponieważ w większym stopniu bazują one na przywożeniu pojazdów z europejskich fabryk. Rząd ChRL może jednak pójść o wiele dalej i uderzyć w niemieckie inwestycje na własnym rynku – szczególnie należące do VW. W takim scenariuszu – o wiele mniej prawdopodobnym, bo Chińczykom zależy na napływie kapitału i technologii – pojawiłyby się ograniczenia w nabywaniu udziałów w tamtejszych podmiotach, dodatkowe regulacje działalności oraz nękanie zakładów przez organy kontroli. Ponadto władze mogą sięgnąć po kampanie medialne zniechęcające konsumentów do kupna „obcych” produktów na rzecz wytworów miejscowego przemysłu zasilanego „narodowym” kapitałem. W społeczeństwie narastają nastroje nacjonalistyczne, więc tego typu kroki mogłyby się okazać skuteczne.

Koncerny z RFN uznają prawdopodobieństwo obostrzeń handlowych za dość wysokie. Za takim posunięciem przemawiają nadwyżki mocy produkcyjnych w chińskich przedsiębiorstwach i ich trudna sytuacja (np. Nio musiał ostatnio ogłosić 10-procentową redukcję zatrudnienia). Ich zarządy będą lobbowały za twardą odpowiedzią na ewentualne europejskie ograniczenia, względnie za drastycznym zwiększeniem subwencji dla „narodowych” firm. W takiej sytuacji pozycja konkurencyjna niemieckich spółek – i tak słaba – jeszcze by się pogorszyła. Dominują one w kurczącym się sektorze aut z napędem spalinowym, lecz w branży „elektryków” radzą sobie fatalnie. W pierwszej połowie 2023 r. VW sprzedał w Chinach tylko 40 tys. egzemplarzy modeli ID. – o jedną trzecią mniej niż rok wcześniej. Restrykcje i wzrost interwencjonizmu władz mogłyby go wręcz wypchnąć z tego bardzo lukratywnego rynku.

Wątpliwości niemieckich firm motoryzacyjnych co do posunięć Brukseli nie dotyczą jednak tylko potencjalnej reakcji Chin. W kontekście obecnej sytuacji w gospodarce światowej ryzyko dla branży, która eksportuje dwie trzecie produkcji, niesie samo podjęcie działań protekcjonistycznych. Taki krok może bowiem zachęcić inne państwa do podobnych decyzji. Jest to tym bardziej prawdopodobne, że wiele rządów przejawia własne ambicje w sferze elektromobilności. Praktykom protekcjonistycznym sprzyja również spore nasycenie rynków oraz słabnący popyt na samochody – skutek inflacji i wysokich stóp procentowych.

Sankcje jako szansa

Przy całej ostrożności wobec działań Komisji przemysł RFN dostrzega jednak także korzyści związane ze spowolnieniem ekspansji chińskich producentów w Europie. Przede wszystkim VW, BMW i Mercedes dostają nieco więcej czasu, aby nadrobić zaległości technologiczne z ostatnich lat, wyjść poza niszę premium i przygotować przystępniejszą cenowo ofertę „elektryków”, rozwiązać problemy w łańcuchach dostaw oraz przeprowadzić konieczną restrukturyzację. Przykładowo VW rozpoczął właśnie negocjacje ze związkami zawodowymi mające na celu obniżenie kosztów osobowych o 20%. Dzięki temu chce podwyższyć marżę operacyjną z 3,4% do 6,5% i uzyskać w ten sposób większą przestrzeń na wydatki inwestycyjne.

Do nowych realiów rynkowych przygotowują się też poddostawcy, tacy jak Continental, którzy również zapowiadają oszczędności. Branży dobrze wróżą coraz bardziej widoczne innowacje w sferze elektromobilności. Na targach IAA w Monachium we wrześniu 2023 r. niemieccy producenci pokazali nowe platformy dla pojazdów elektrycznych, technologie oszczędzające energię oraz nowatorskie silniki elektryczne, np. obniżające zapotrzebowanie na metale ziem rzadkich.

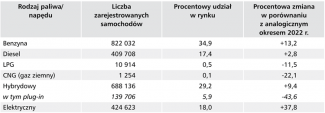

Czasu na wdrożenie nowych strategii nie ma jednak zbyt wiele, a dodatkowo warunki stają się trudniejsze ze względu na zakończenie przez rząd dopłat do zakupu samochodów napędzanych prądem. W konsekwencji obiecujący wzrost ich sprzedaży w okresie styczeń–październik 2023 r. – o 37,8% (zob. tabela 3) – zapewne znacznie spowolni. Konkurencja nie zamierza czekać: Tesla zapowiedziała ostatnio, że swój podstawowy model zamierza wytwarzać za 25 tys. euro w Gigafactory w podberlińskim Grünheide, co mogłoby zepchnąć niemiecką branżę motoryzacyjną do głębokiej defensywy. Decyzja amerykańskiego koncernu może mieć zresztą związek z deklaracjami Komisji: prawdopodobieństwo nałożenia ceł może skłonić Teslę do ograniczenia importu z Chin na rzecz produkcji w Europie. Do ataku przygotowują się także chińskie marki: w 2023 r. ich udział w niemieckim rynku wyniósł wprawdzie tylko 1,2%, lecz wzrósł aż o ponad 113% (zob. tabela 2), a niektóre z nich – np. BYD – planują nawet wywarzać pojazdy w RFN.

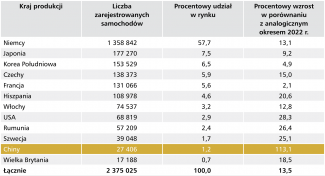

Tabela 2. Samochody osobowe rejestrowane w Niemczech w okresie styczeń–październik 2023 r. według kraju produkcji

Źródło: Neuzulassungsbarometer im Oktober 2023, Kraftfahrt-Bundesamt, kba.de.

Tabela 3. Samochody rejestrowane w Niemczech w okresie styczeń–październik 2023 r. według rodzaju paliwa lub napędu

Źródło: Neuzulassungsbarometer im Oktober 2023, Kraftfahrt-Bundesamt, kba.de.

Perspektywa Berlina

Władze federalne dzielą z tamtejszymi koncernami samochodowymi liczne zastrzeżenia co do wprowadzenia wyższych ceł na chińskie auta, choć nie zawsze z tych samych powodów. Wspólny mianownik stanowi z pewnością obawa przed rozpoczęciem protekcjonistycznego wyścigu, który mógłby się rozlać na więcej branż oraz relacje z kolejnymi partnerami handlowymi i zaszkodzić zorientowanej na eksport gospodarce. Byłoby to szczególne bolesne teraz – w okresie słabej koniunktury i coraz niższych od pół roku zamówień w przemyśle.

Rząd Olafa Scholza może mieć wątpliwości w kwestii wprowadzenia restrykcji również ze względu na ambitne założenia jego polityki wspierania elektromobilności. W umowie koalicyjnej zapisano cel oddania do użytku do 2030 r. 15 mln pojazdów elektrycznych. Na razie realizacja tego zamierzenia staje się coraz bardziej iluzoryczna – sama branża jako realistyczny pułap wskazuje połowę tej liczby. Konsumenci nie chcą płacić wysokich cen za nowe samochody, a ponadto uważają, że 100 tys. postawionych dotychczas stacji ładowania to zbyt mało, aby zapewnić komfortowe korzystanie z aut na prąd. Następny powód to wspomniane wcześniej zakończenie wsparcia finansowego (tzw. Umweltbonus) dla nabywców. W tle narasta konflikt branży z rządem, który zarzuca producentom niechęć do wprowadzenia na rynek tańszych pojazdów. Chińska konkurencja mogłaby ich do tego przymusić, nie wspominając o tym, że przyspieszyłaby – wskutek zwiększenia podaży – transformację ku elektromobilności.

Zwolennicy protekcjonizmu również dysponują mocnymi argumentami. Z punktu widzenia władz liczy się ogólnogospodarcze znaczenie sektora – to, że zatrudnia 2 mln osób oraz generuje 20% eksportu i sporą część wpływów podatkowych. Perspektywa korporacji, którym chodzi o udziały w globalnym rynku, koszty pracy, stopę zysku i kursy akcji, odgrywa w tej kalkulacji rolę drugorzędną. Berlin chce przede wszystkim chronić produkcję w Niemczech – najgorszy dla niego scenariusz zakłada jednoczesny zalew rynku przez chińskie towary i ucieczkę rodzimych firm do ChRL, aby tam wytwarzać taniej. Jeśli wymierzone w Pekin karne cła miałyby temu zapobiec, to koalicja Scholza z pewnością spojrzy na nie życzliwszym okiem.

W tym samym kierunku popychają Berlin kwestie polityczne. Wśród wniosków płynących z wojny na Ukrainie poczesne miejsce zajmuje ten o konieczności ograniczenia ryzyka związanego ze współpracą gospodarczą z państwami autokratycznymi, szczególnie z Chinami. Właśnie dlatego rząd federalny opracował nową strategię wobec Pekinu, której częścią jest obrona unijnego wspólnego rynku i strategicznych branż przed nieuczciwą konkurencją lub nadmiernym uzależnieniem (de-risking). Procedura antysubwencyjna Komisji mogłaby więc zostać uznana za implementację jednego z ważniejszych dokumentów strategicznych niemieckiego państwa.

Konsekwencje

Ostateczny rezultat działań Komisji nie jest jeszcze przesądzony, podobnie jak reakcje Chin na utwardzenie unijnego stanowiska w sprawie handlu samochodami elektrycznymi. Niemniej jednak niemiecka branża motoryzacyjna musi się przygotować na scenariusz negatywny, w którym wprowadzenie karnych ceł na import chińskich „elektryków” do UE wywoła podobną, a może nawet ostrzejszą odpowiedź rządu w Pekinie.

W tej sytuacji pojawi się dylemat dotyczący możliwości przetrwania na wysoce konkurencyjnym rynku chińskim. Budowanie miejscowych „platform” obejmujących cały cykl produkcyjny i dystrybucyjny zapewne ochroni firmy przed ograniczeniami w handlu, ale nie przed szykanami władz. Dlatego konieczne może się okazać rozproszenie produkcji w regionie i zbudowanie fabryk np. w Wietnamie. Pytania o reorganizację zaczną zadawać sobie zwłaszcza menedżerowie VW, który już wytwarza w Chinach niemal wszystkie sprzedawane tam pojazdy. Dzięki temu koncern z Wolfsburga jest dobrze zabezpieczony przed ewentualnymi wojnami handlowymi, ale zarazem szczególnie narażony na próby wypchnięcia z ChRL zagranicznego kapitału.

Drugą składową reakcji przemysłu RFN na tendencje protekcjonistyczne w relacjach Chin z UE powinna stanowić globalna dywersyfikacja sprzedaży. Koncentracja na ChRL w ostatniej dekadzie była zrozumiała ze względu na perspektywy wzrostu tamtejszego rynku, lecz doprowadziła do niebezpiecznej ekspozycji. Odpowiedzią na nią powinna być ekspansja na inne kraje i zrównoważenie w ten sposób znaczenia Chin. Chodzi zwłaszcza o obecność w USA, którą nieco zaniedbano po wybuchu skandalu związanego z fałszowaniem danych dotyczących emisji spalin. Do osiągnięcia sukcesu konieczna jest jednak zdolność do masowej produkcji niedrogich aut elektrycznych – w przyszłości najszybciej rosnącego segmentu runku. Nisza aut premium, w której okopali się niemieccy producenci, nie wystarczy.

Na obecnym etapie przygotowań do procedury antysubwencyjnej gabinet Scholza wstrzymuje się z przedstawieniem jasnego stanowiska. Trudno za takie uznać stwierdzenie ministra gospodarki Roberta Habecka, że w razie naruszenia zasad wspólnego rynku przez chiński import samochodów „nie ma innego politycznego wyjścia” niż wszczęcie odpowiednich działań. Jeśli Bruksela rzeczywiście zaproponuje opcję karnych ceł, rząd będzie raczej optował za negocjacjami z ChRL i unikaniem bezpośredniej konfrontacji. To zaś z pewnością wywoła tarcia z Paryżem – głównym pomysłodawcą sankcji – oraz administracją przewodniczącej von der Leyen.

Berlin może wyciągnąć z aktualnej sytuacji przynajmniej dwa wnioski. Pierwszy z nich dotyczy polityki przemysłowej gabinetu Scholza i jego relacji z sektorem motoryzacyjnym. Władze najwyraźniej zbyt długo ulegały naciskom branżowego lobby, forsującego ideę „otwartości technologicznej”, która w istocie oznaczała przeznaczanie ogromnych sum na utrzymanie przy życiu napędów spalinowych. W przypadku aut elektrycznych zbyt łatwo pogodziły się też z ucieczką rodzimych producentów w drogi sektor premium, oferując im jednocześnie hojne dopłaty do zakupu pojazdów. W konsekwencji nazbyt miękkiego podejścia branża znajduje się w być może najpoważniejszym kryzysie w historii, bez gwarancji, że pogoń za konkurentami się powiedzie.

Drugi wniosek jest ogólniejszy i odnosi się do modelu ekonomicznego. Prawdopodobny spór o handel kolejny raz uwydatnia ryzyka związane z orientacją eksportową, która w przypadku sektora samochodowego wynosi 75%. W odniesieniu do całej niemieckiej gospodarki wskaźnik ten sięga 45% PKB, z czego połowa sprzedaży przypada na rynki pozaeuropejskie. Niemała część mocy wytwórczych RFN jest więc wrażliwa na ewentualny wzrost tendencji protekcjonistycznych w świecie. Wiadomo o tym przynajmniej od połowy poprzedniej dekady i tarć handlowych z rządzonymi przez Donalda Trumpa Stanami Zjednoczonymi, lecz trudno dostrzec dążenie do zmiany tego stanu rzeczy. Nie zapewni jej także de-risking, który pojawił się po wybuchu wojny na Ukrainie – w istocie oznacza on nie dywersyfikację, ale literalne ograniczenie zależności. Być może europejski spór z Chinami o jedną z najważniejszych branż przemysłu przyniesie w tym kontekście przełom i zmusi rząd np. do wzmocnienia popytu wewnętrznego (zwłaszcza inwestycji), który uczyni gospodarkę nieco odporniejszą na polityczne ryzyko protekcjonizmu.

[1] Zob. J. Hyndle-Hussein, J. Jakóbowski, Nowa odsłona presji Chin na Litwę – uderzenie w europejskie łańcuchy dostaw, OSW, 22.12.2021, osw.waw.pl.