Chiny na drodze do „zielonego” bezpieczeństwa energetycznego

Chiny aspirują do miana lidera globalnej transformacji energetycznej. Pekin, w przeciwieństwie na przykład do Unii Europejskiej, faktycznie skupia się na realizacji głównych priorytetów: wzmocnieniu bezpieczeństwa narodowego oraz uczynieniu z zielonego przemysłu nowego koła zamachowego gospodarki. Na dalszym miejscu w hierarchii celów znajduje się redukcja emisji zanieczyszczeń. Dlatego ChRL najwięcej na świecie inwestuje w źródła odnawialne, ale zarazem nie szczędzi środków na energetykę węglową i nuklearną. Ewentualne redukcje emisji gazów cieplarnianych stanowią jedynie pochodną tych procesów, a w globalnych porozumieniach klimatycznych Chiny uczestniczą głównie ze względów prestiżowych.

Odpowiedź Zachodu na pełnoskalową inwazję Rosji na Ukrainę wzmocniła przeświadczenie elit rządzących ChRL o konieczności przyspieszenia procesu ograniczania zależności od zagranicy w newralgicznych obszarach. Na szczytach władzy ugruntowało się również przekonanie o konieczności znalezienia nowych silników rozwoju gospodarczego w obliczu wyczerpywania się dotychczasowego modelu, którego fundament stanowią inwestycje w infrastrukturę transportową i nieruchomości. Postulaty poszerzenia samowystarczalności, modernizacji gospodarki opartej na zielonym przemyśle i krajowych technologiach oraz pobudzenia aktywności ekonomicznej łączy właśnie transformacja energetyczna. Dynamiczny postęp i chińskie przewagi konkurencyjne w strategicznych sektorach budzą w innych państwach obawy przed uzależnieniem od dostaw z ChRL.

Węgiel podstawą bezpieczeństwa energetycznego ChRL

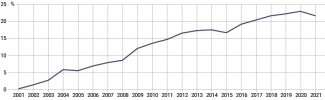

Wraz z dynamicznym wzrostem gospodarczym Chiny potroiły w ostatnich dwóch dekadach zużycie energii pierwotnej i stały się jej największym konsumentem na świecie. W 2022 r. odpowiadały za ok. 26% globalnego popytu, podczas gdy udziały produktu krajowego brutto tego państwa oraz populacji ChRL szacowano na niespełna 18%[1]. Szybko rosnące zapotrzebowanie sektora energetycznego pokrywał przede wszystkim węgiel wydobywany w kraju, niemniej zależność od dostaw surowców z zagranicy znacznie się pogłębiała. W latach 2001–2023 import ropy naftowej wzrósł przeszło dziewięciokrotnie – z 1,2 mln bbl/d do 11,3 mln bbl/d, a gazu ziemnego – z zera do przeszło 165 mld m3 rocznie[2]. Udział importu energii netto w całkowitym zużyciu zwiększył się w tym okresie z nieco ponad 0% do przeszło 20%, a w przypadku wolumenów brutto – z niespełna 8% do ok. 25%. Dostawy z zagranicy zaspokajają ok. 75% chińskiego popytu na ropę i ponad 40% zapotrzebowania na gaz.

Wykres 1. Udział importu energii netto w całkowitym zużyciu energii w ChRL w latach 2001–2021

Źródło: opracowanie własne na podstawie danych Międzynarodowej Agencji Energetycznej (MAE).

Główną przeciwwagą dla pogłębiającego się uzależnienia od dostaw surowców z zagranicy był stanowiący fundament chińskiego bezpieczeństwa energetycznego węgiel. Mimo trwających od lat prób dywersyfikacji krajowych źródeł[3] wytwarzania energii wciąż odpowiada on za ok. 60% zużycia energii pierwotnej w ChRL[4]. W przeciwieństwie do ropy i gazu większość zapotrzebowania nań – ponad 90% – pokrywa miejscowe wydobycie.

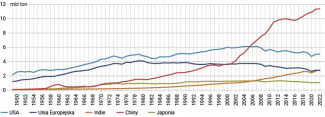

Uzależnienie od tego paliwa nie jest więc wyzwaniem z zakresu bezpieczeństwa, ale przyczynia się do degradacji środowiska i stawia Chiny w niekorzystnej wizerunkowo pozycji największego na świecie emitenta dwutlenku węgla, odpowiedzialnego za około jedną trzecią globalnych emisji. Pekin deklaruje wolę dekarbonizacji, widząc w niej szansę na wsparcie rozwoju krajowego przemysłu oraz modernizacji gospodarki, a przy tym na zademonstrowanie dbałości o dobrostan ludzkości. Chińskie władze wyznaczyły perspektywę roku 2030 jako cel redukcji intensywności emisji dwutlenku węgla na jednostkę PKB o 65% (wobec poziomu z 2005 r.). Przed upływem tego terminu zamierzają jednak osiągnąć szczyt emisji, a do 2060 r. – neutralność węglową[5].

Wykres 2. Roczne emisje dwutlenku węgla w latach 1950–2022

Źródło: Our World in Data na podstawie Global Carbon Budget.

W ostatnich latach realizacja tych długookresowych celów musiała ustąpić krótkoterminowym priorytetom, a polityka klimatyczna pozostała podporządkowana polityce przemysłowej. Władze ChRL podkreślały, że zielona transformacja ma postępować, ale nie kosztem bezpieczeństwa dostaw energii[6]. Państwo od lat mierzyło się z okresowymi regionalnymi niedoborami prądu, co zmuszało lokalne rządy do jego racjonowania biznesowi i ludności. Problem nasilił się w 2021 i 2022 r., gdy za sprawą wysokich temperatur zwiększył się popyt na prąd oraz spadła jego produkcja ze źródeł wodnych. Elektrownie węglowe nie odpowiedziały wówczas na zwyżkę zapotrzebowania m.in. z powodu pogłębiającej się różnicy między rosnącymi kosztami produkcji energii a jej niskimi, regulowanymi administracyjnie cenami zbytu, z uwagi na oficjalne cele obniżenia zużycia prądu oraz wskutek zaostrzenia przepisów dotyczących bezpieczeństwa pracy w kopalniach i określających normy środowiskowe[7].

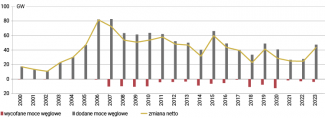

W rezultacie Pekin złagodził stanowisko: doprowadził do wzrostu wydobycia surowca w kraju oraz jego importu z zagranicy, a także zwiększenia inwestycji w energetykę węglową. W 2022 r. władze zatwierdziły powstanie blisko 90 GW nowych mocy węglowych (wobec niespełna 20 GW rok wcześniej)[8]. W 2023 r. 95% wszystkich budowanych na świecie elektrowni tego typu stawiano w Chinach[9]. Tempo oddawania do użytku kolejnych elektrowni węglowych zdecydowanie przewyższa skalę wycofywania z eksploatacji starych jednostek. Dzięki zastosowaniu zaawansowanych technologii nowe instalacje emitują jednak mniej zanieczyszczeń i są efektywniejsze energetycznie.

Wykres 3. Dodane i wycofane moce węglowe w ChRL w latach 2000–2023

Źródło: opracowanie własne na podstawie danych Global Coal Plant Tracker.

W najbliższych latach, wraz ze wzrostem produkcji „zielonej energii”, zużycie węgla powinno zacząć się zmniejszać. Elektrownie węglowe – jako bardziej niezawodne źródło – będą stabilizowały system energetyczny w momentach, gdy odnawialne źródła (OZE) nie dostarczą wystarczającej ilości energii, np. podczas bezwietrznych dni, suszy lub w nocy. Z kolei przemiany w transporcie drogowym doprowadzą do spadku zapotrzebowania na ropę naftową. Dziś co drugi sprzedawany w Chinach samochód osobowy ma silnik elektryczny bądź hybrydowy[10]. Popyt na surowiec będzie podtrzymywany przez transport lotniczy i morski oraz produkcję tworzyw sztucznych. Paliwa kopalne odpowiadają obecnie za ok. 87% całkowitego zużycia energii w ChRL. Analitycy DNV przewidują, że do roku 2050 wskaźnik ten spadnie do 40%[11].

Mimo prób podniesienia produkcji krajowej większość ropy nadal będzie musiała być sprowadzana z zagranicy. Aby ograniczyć wynikające z tego zagrożenia dla bezpieczeństwa narodowego, Pekin może dywersyfikować źródła i trasy dostaw, rozbudowywać zapasy surowca oraz nasilać import z państw sojuszniczych, w tym przede wszystkim z Rosji. Władze ChRL będą zapewne wykorzystywały zakupy ropy naftowej i gazu ziemnego jako narzędzie polityki zagranicznej, premiując tych eksporterów, którzy wesprą chińskie działania na arenie międzynarodowej.

Zielona rewolucja

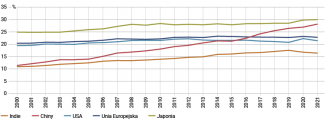

ChRL jest głównym światowym emitentem dwutlenku węgla i nadal przeznacza najwięcej środków na rozbudowę mocy węglowych, lecz równocześnie przewodzi w rankingu państw najbardziej inwestujących w odnawialne źródła energii. Ogromne nakłady na rozwój źródeł konwencjonalnych i „zielonych” uzasadnia wzrost popytu na prąd w obliczu dynamicznej elektryfikacji rosnącej gospodarki silnie opartej na przemyśle. Udział energii elektrycznej w całkowitym końcowym zużyciu energii w gospodarce zbliża się do 30% (wobec niewiele ponad 10% na początku XXI wieku). Chiny prześcignęły już pod tym względem USA i Europę, a za ćwierć wieku mają według prognoz DNV osiągnąć poziom dzisiejszego globalnego lidera – Norwegii (47%)[12].

Wykres 4. Udział energii elektrycznej w całkowitym końcowym zużyciu energii w latach 2000–2021

Źródło: opracowanie własne na podstawie danych MAE i Eurostatu.

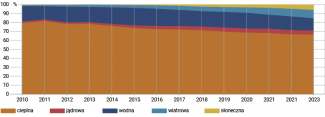

Szybka elektryfikacja sprzyja wzmacnianiu bezpieczeństwa energetycznego ChRL, ponieważ niemal cały prąd wytwarza się tam z krajowych źródeł. Czołową rolę odgrywa energetyka cieplna, czyli głównie węgiel, odpowiedzialna za 66% produkcji energii elektrycznej[13]. Jej udział już od ponad dekady stopniowo jednak spada, a rośnie znaczenie OZE i atomu. W 2023 r. ze źródeł odnawialnych wyprodukowano 29% prądu, podczas gdy w 2011 r. – jedynie 17%. Ta tendencja zwyżkowa powinna nabrać tempa w wyniku obecnego znacznego wzrostu inwestycji w rozwój OZE. Międzynarodowa Agencja Energetyczna (MAE) przewiduje, że jeszcze w tej dekadzie prawie połowa energii elektrycznej w Chinach pochodzić będzie z odnawialnych źródeł energii[14]. Zarazem DNV ocenia, że do 2050 r. wskaźnik ten przekroczy 90%[15].

Wykres 5. Udział poszczególnych źródeł w produkcji energii elektrycznej w ChRL w latach 2010–2023

Źródło: opracowanie własne na podstawie danych urzędu statystycznego ChRL.

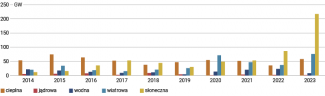

Zwiększenie roli OZE to efekt potężnych nakładów inwestycyjnych. W 2023 r. Chiny zainstalowały ponad 300 GW nowych mocy i odpowiadały za ok. 60% globalnego wzrostu odnawialnych źródeł energii. Łączna zainstalowana w ChRL moc z OZE wyniosła na koniec roku niemal 1,5 TW i po raz pierwszy przewyższyła zainstalowaną moc z energetyki cieplnej[16].

Najszybciej rozwijała się fotowoltaika. Moc przyłączonych w minionym roku do chińskiej sieci ogniw była większa niż całkowita zainstalowana dotychczas moc słoneczna w jakimkolwiek innym państwie[17]. Rekordowy skok odnotowała również energetyka wiatrowa. W obu przypadkach zwyżka nowych mocy była przeszło dwukrotnie wyższa niż w roku 2022. Umiarkowany na tym tle był wzrost mocy z energetyki wodnej, borykającej się w ostatnich latach z ekstremalnymi zjawiskami pogodowymi, oraz atomowej[18]. MAE prognozuje, że w latach 2023–2028 Chiny zainstalują niemal czterokrotnie więcej mocy odnawialnych niż UE i pięć razy więcej niż USA[19].

Wykres 6. Wzrost zainstalowanych mocy produkcyjnych z poszczególnych źródeł w ChRL w latach 2014–2023

Źródło: opracowanie własne na podstawie danych Narodowej Administracji Energetycznej ChRL.

W obliczu tak dynamicznego przyrostu nowych mocy wyzwanie stanowi zarządzanie systemem elektroenergetycznym. Oficjalne dane wskazują, że wymuszona nadmiarem prądu w stosunku do możliwości jego absorpcji do sieci redukcja produkcji energii wiatrowej i słonecznej wyniosła w 2023 r. odpowiednio 2,7% i 2% (wobec 17% i 10% w 2016 r.)[20]. Analitycy Fitch Ratings sygnalizują jednak wzrost tych wskaźników w I kwartale br. do odpowiednio 3,9% i 4%[21]. Nie wiadomo przy tym, jaka część farm wiatrowych i fotowoltaicznych pozostaje niepodłączona do sieci[22].

Zasadne wydaje się również pytanie, czy energetyka nie stała się kolejnym obszarem, w którym pod wpływem wytycznych Pekinu i rywalizacji między prowincjami dochodzi do przeinwestowania skutkującego marnotrawstwem zasobów. Lokalne władze promują rozwój OZE, aby pobudzić wzrost gospodarczy, zwiększyć dochody podatkowe i stworzyć miejsca pracy, nie biorąc pod uwagę miejscowego popytu na energię i możliwości jej transferu do innych regionów.

Do efektywniejszego wykorzystania nowych mocy niezbędna jest rozbudowa sieci przesyłowych, dystrybucyjnych oraz magazynów energii. ChRL obejmuje rozległe terytorium: największy potencjał produkcji prądu z OZE znajduje się w północno-wschodniej i północno-zachodniej części państwa, natomiast zapotrzebowanie występuje przede wszystkim we wschodnich oraz południowych regionach nadbrzeżnych, które są liczniej zaludnione i lepiej rozwinięte.

Rozwój OZE stwarza też wyzwania w zakresie bezpieczeństwa. Farmy fotowoltaiczne i wiatrowe oraz elektrownie wodne wykorzystują miejscowe źródła odnawialne, ale ich budowa wymaga surowców, których nie wydobywa się w tym państwie w wystarczających ilościach. Chiny pozostają zależne od importu kluczowych surowców, takich jak proszek srebra do paneli fotowoltaicznych oraz nikiel, lit i kobalt do baterii. Aby zabezpieczyć dostęp do tych surowców, chińskie firmy intensywnie inwestują w zagraniczne kopalnie, planując podwojenie ich liczby z 40 do 89[23]. W przypadku litu przejęły 10 z 20 dużych kopalni zbytych w latach 2018–2022 za ok. 8 mld dolarów[24]. Inwestują też miliardy w sektorze wydobywczym w Kongu, które jest głównym producentem kobaltu na świecie[25]. Z danych Benchmark Mineral Intelligence wynika, że chińskie firmy przetwarzają (w kraju i za granicą) 75% światowego kobaltu, 67% litu oraz 58% niklu. We wszystkich przypadkach ich udział wzrósł w latach 2016–2024 o ok. 20 punktów procentowych[26].

Krytycy wskazują także, że produkcja urządzeń do pozyskiwania energii z OZE przyczynia się do zanieczyszczenia środowiska, ponieważ wymaga dużych nakładów prądu, pozyskiwanego obecnie w ChRL głównie z węgla. Jest to jednak krótkowzroczna perspektywa. Jak zauważa analityk Lauri Myllyvirta z Asia Society Policy Institute, szacuje się, że produkcja paneli fotowoltaicznych w minionym roku odpowiadała za ok. 140 Mt CO2, co stanowi nieco ponad 1% całkowitych emisji CO2 Chin. Niemniej ogniwa te mają generować ok. 640 TWh rocznie, co pozwoli w skali roku uniknąć emisji rzędu 600 Mt, jeśli zastąpią energię z węgla, lub 260 Mt, jeśli zastąpią energię z gazu[27].

Nowe koło zamachowe gospodarki

W perspektywie ćwierćwiecza OZE mają zastąpić węgiel w roli gwaranta bezpieczeństwa energetycznego ChRL, choć surowiec pozostanie stabilizatorem systemu. Aktualnie są jednak przede wszystkim nowym motorem aktywności gospodarczej, istotnym w obliczu kryzysu na rynku nieruchomości oraz powolnego wzrostu konsumpcji po wycofaniu się ze strategii „zero COVID”[28]. Analitycy MAE szacują, że w 2023 r. czysta energia[29] odpowiadała za ponad jedną piątą wzrostu PKB, wynoszącego według oficjalnych danych 5,2%. Z kolei eksperci z Centre for Research on Energy and Clean Air wskazują, że kontrybucja wynosiła aż ok. 40%[30].

W zamyśle Pekinu technologie OZE mają być również silnikiem rozwoju i modernizacji kraju poprzez zabezpieczenie taniej krajowej energii w ogromnych ilościach, dzięki której lokalny przemysł uzyska kolejną przewagę konkurencyjną nad zagranicznymi rywalami. Obecne elity rządzące ChRL uważają, że ekspansja sił wytwórczych nowej jakości, które bazują na miejscowych innowacjach naukowych i technologicznych, umożliwi ograniczenie zależności od zagranicy oraz dokonanie transformacji coraz mniej efektywnego modelu gospodarczego.

Chińskie czyste technologie są także jawnym dowodem sukcesu ekonomicznego i technologicznego państwa, do niedawna kojarzonego z produkcją tanich towarów niskiej jakości. Chiny odpowiadają za ponad 80% światowych zdolności wytwórczych w 11 czystych technologiach, m.in. w produkcji modułów fotowoltaicznych, ogniw słonecznych, wafli krzemowych, polikrzemu, ogniw bateryjnych, katod, anod, elektrod, separatorów baterii, litu, siarczanu kobaltu oraz siarczanu niklu. Zajmują dominującą pozycję w wytwarzaniu gondoli do turbin wiatrowych i elektrolizerów wodoru[31].

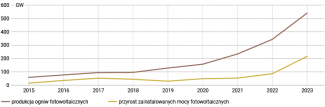

Szczególną rolę odgrywa „nowe trio”, czyli pojazdy elektryczne, baterie i panele słoneczne. W 2023 r. Chiny odpowiadały za odpowiednio 68%, 74% i 86% ich globalnej produkcji. Większość trafiła na rynek krajowy, ale dynamicznie rósł również ich eksport. Za granicę sprzedano przeszło 1,5 mln pojazdów elektrycznych (wobec niespełna 1 mln rok wcześniej), baterie za kwotę 65 mld dolarów (wobec 51 mld dolarów w 2022 r.) oraz moduły fotowoltaiczne o mocy 220 GW (wzrost o jedną trzecią). We wszystkich przypadkach głównym odbiorcą był rynek europejski[32]. Producenci działający w ChRL uzyskali przewagę nad zagraniczną konkurencją m.in. dzięki ogromnym inwestycjom i skalowaniu produkcji, zaciekłej konkurencji, proinnowacyjnemu nastawieniu, zintegrowanemu miejscowemu łańcuchowi dostaw, rozwiniętej sieci transportowej, relatywnie taniej energii i niskim kosztom pracy, luźnym normom środowiskowym oraz wsparciu państwa w postaci subsydiów i korzystnych kredytów.

Wykres 7. Produkcja ogniw fotowoltaicznych oraz przyrost zainstalowanych mocy słonecznych w ChRL w latach 2015–2023

Źródło: opracowanie własne na podstawie danych urzędu statystycznego ChRL.

Przemysłowe starcie interesów z Zachodem

Energetyka i motoryzacja uznawane są w państwach rozwiniętych za sektory o strategicznym znaczeniu i potencjale rozwojowym. Dlatego chińska ekspansja w tych obszarach budzi zrozumiały sprzeciw oraz obawy przed drugim „chińskim szokiem”[33] i uzależnieniem od kontrolowanego przez Pekin źródła dostaw, mimo że w krótkim terminie sprzyja realizacji globalnych celów klimatycznych. W 2023 r. Komisja Europejska wszczęła postępowanie antysubsydyjne w sprawie aut elektrycznych sprowadzanych z ChRL, a w kwietniu 2024 r. uruchomiła trzy dochodzenia przeciwko chińskim producentom paneli słonecznych i turbin wiatrowych. W maju Joe Biden zdecydował o podwyżce ceł na importowane z Chin pojazdy elektryczne (z 25% do 100%), ogniwa słoneczne (z 25% do 50%) oraz baterie litowo-jonowe (z 7,5% do 25%). Władze UE i USA wdrażają również rozwiązania, których celem jest wzmocnienie krajowego przemysłu w obszarze czystych technologii, takie jak Europejska strategia bezpieczeństwa gospodarczego[34] czy amerykański Inflation Reduction Act.

Były premier Włoch Mario Draghi ostrzega, że „Chiny dążą do przejęcia i internalizacji wszystkich części łańcucha dostaw w zielonych i zaawansowanych technologiach, zabezpieczając równocześnie dostęp do niezbędnych surowców. Ta szybka ekspansja prowadzi do znaczącej nadwyżki mocy produkcyjnych w wielu sektorach i zagraża naszym przemysłom”[35]. Podobne głosy płyną od innych ważnych zachodnich polityków oraz niezależnych analityków. Pekin daje odpór narracji o przeroście zdolności produkcyjnych w ChRL, wskazując na ogromne i rosnące potrzeby globalne w zakresie transformacji energetycznej[36]. W ten sposób wykorzystuje argumenty klimatyczne na rzecz promocji własnego przemysłu. Niemniej ekonomiczna natura problemu jest wtórna wobec priorytetów polityki gospodarczej. Władze USA i UE próbują ochronić rynki wewnętrzne przed napływem towarów z Chin w celu podtrzymania konkurencyjności strategicznych gałęzi przemysłu i niedopuszczenia do uzależnienia od chińskich dostaw. Stają jednak przy tym przed wyzwaniem wdrożenia tych działań w taki sposób, aby nie hamować procesu zielonej transformacji.

[1] Szacunki na podstawie danych Międzynarodowej Agencji Energetycznej (MAE) i Międzynarodowego Funduszu Walutowego (MFW).

[2] Obliczenia własne na podstawie danych urzędu celnego ChRL oraz MAE.

[3] J. Jakóbowski, Zielona gospodarka czy „kontrrewolucja” węglowa? Wyzwania dla reform gospodarczych w Chinach, „Komentarze OSW”, nr 220, 29.07.2016, osw.waw.pl.

[4] Zużycie węgla w Chinach stanowi ponad połowę globalnej konsumpcji tego surowca. Zob. Coal Information. Overview, International Energy Agency, iea.org.

[5] China First NDC (updated submission), United Nations Framework Convention on Climate Change, 2022, unfccc.int.

[6] W kwietniu 2024 r. do problemu odniósł się przewodniczący Xi Jinping, publicznie stwierdzając: „Nie możemy ani zwalniać tempa rozwoju zielonych i niskowęglowych technologii, ani być zbyt idealistyczni, przede wszystkim musimy zagwarantować dostawy energii”. Zob. artykuł z 26 kwietnia 2024 r. w serwisie internetowym in-en.com.

[7] M. Kalwasiński, Kryzys energetyczny w Chinach, Bankier.pl, 28.09.2021.

[8] Energy Transition Outlook China 2024, DNV, 2024, dnv.com.

[9] Boom and Bust Coal 2024, Global Energy Monitor, kwiecień 2024, globalenergymonitor.org.

[10] M. Andrews, China’s EV sales now over 50%, CarNewsChina.com, 20.04.2024.

[11] Energy Transition Outlook China 2024, op. cit.

[12] Ibidem.

[13] Obliczenia własne na podstawie danych urzędu statystycznego ChRL.

[14] Renewables 2023. Analysis and forecast to 2028, International Energy Agency, styczeń 2024, iea.org.

[15] Energy Transition Outlook China 2024, op. cit.

[16] Obliczenia własne na podstawie danych Narodowej Administracji Energetycznej ChRL.

[17] I. Yin, E. Yep, Infographic: China’s solar capacity growth in 2023 sets new record, S&P Global, 8.02.2024, spglobal.com.

[18] Według DNV w lutym 2023 r. w Chinach funkcjonowało 55 elektrowni atomowych o łącznej mocy 57 GW. Równocześnie budowano 22 reaktory, które w ciągu kilku lat zwiększą możliwości o 24 GW. Ponadto zaplanowano powstanie przeszło 70 nowych reaktorów i wzrost mocy nuklearnych o kolejne 85 GW, co uczyni ChRL globalnym liderem energetyki jądrowej.

[19] Renewables 2023…, op. cit.

[20] Zob. tweet Lauriego Myllyvirty, 5.02.2024, x.com/laurimyllyvirta.

[21] China’s Wind and Solar Curtailment Rises on Record-High Capacity Growth, Fitch Ratings, 10.05.2024, fitchratings.com.

[22] W oficjalnych publikacjach instytucje państwowe używają pojęcia „zainstalowanych mocy przyłączonych do sieci”, co sugeruje, że cytowane w tekście dane odnoszą się do źródeł będących częścią systemu elektroenergetycznego. Wątpliwości budzi różnica pomiędzy wyższą dynamiką wzrostu zainstalowanych mocy produkcyjnych OZE a niższym wzrostem udziału energii odnawialnej w generowaniu prądu. Zob. J. Chen, Grid Bottlenecks and the Clean Energy Transition: Lessons Learned from China, ISS Insights, 19.02.2024, insights.issgovernance.com.

[23] P. Bindman, Weekly data: China seeks to extend its critical minerals dominance with overseas investment surge, Energy Monitor, 21.08.2023, energymonitor.ai.

[24] E. Fowler, China buys half of the lithium mines on the market, Financial Review, 27.08.2023, afr.com.

[25] M.J. Kavanagh, DRC Strikes New $7 Billion Mine Road-Financing Deal With China, Bloomberg, 27.01.2024, bloomberg.com.

[26] J. Emont, China Is Winning the Minerals War, The Wall Street Journal, 21.05.2024, wsj.com.

[27] Zob. tweet Lauriego Myllyvirty, 20.04.2024, x.com/laurimyllyvirta.

[28] Zob. M. Kalwasiński, Bezpieczeństwo ważniejsze niż wzrost. Chińska gospodarka na progu 2024 roku, OSW, 5.03.2024, osw.waw.pl.

[29] Definiowana jako produkcja technologii czystej energii, wdrożenie ich mocy oraz sprzedaż pojazdów elektrycznych i pomp ciepła. Zob. L. Cozzi et al., Clean energy is boosting economic growth, International Energy Agency, 2024, iea.org.

[30] Definiowana jako OZE, energia jądrowa, sieci elektroenergetyczne, magazynowanie energii, pojazdy elektryczne i koleje. Zob. L. Myllyvirta, Q. Qi, Analysis: Clean energy was top driver of China’s economic growth in 2023, Carbon Brief, 25.01.2024, carbonbrief.org.

[31] J.A. Dlouhy, China Extends Clean-Tech Dominance Over US Despite Biden’s IRA, Bloomberg, 16.04.2024, bloomberg.com.

[32] J. Zhang, C. Nedopil, China Green Trade Report 2023, Griffith Asia Institute, Griffith University, kwiecień 2024, griffith.edu.au.

[33] Pierwszy „chiński szok” miał miejsce po przystąpieniu ChRL do Światowej Organizacji Handlu w 2001 r., gdy eksport z Chin gwałtownie rósł, osłabiając konkurencyjność przemysłu w innych państwach oraz prowadząc do punktowej utraty miejsc pracy i problemów społecznych.

[34] Zob. P. Uznańska, M. Kalwasiński, Technologiczny de-risking. Europejska lista technologii krytycznych, OSW, 9.10.2023, osw.waw.pl.

[35] Przemówienie Maria Draghiego podczas konferencji dotyczącej Europejskiego Filaru Praw Socjalnych w Brukseli 16 kwietnia 2024 r.

[36] “China overcapacity” narrative to impact global recovery, green transition: commerce ministra, Xinhua, 16.05.2024, za: en.ce.cn.