Hamulec długu: Niemcy w kryzysie niepewności

Hamulec długu to niemiecka reguła konstytucyjna wprowadzona w czasie globalnego kryzysu finansowego w 2009 r. w celu zapewnienia stabilności finansowej państwa. Zgodnie z tym instrumentem roczny deficyt federalny nie może przekroczyć progu 0,35% PKB, a kraje związkowe mają całkowity zakaz zaciągania nowych długów netto. Kryzys pandemiczny, wojna na Ukrainie oraz przeciągająca się stagnacja gospodarcza rozbudziły dyskusję o jego zasadności, a odmienne poglądy w tej materii doprowadziły do rozpadu koalicji rządzącej.

Problem hamulca długu oraz inne kwestie finansowe i gospodarcze to jedne z głównych tematów kampanii wyborczej przed przyspieszonymi wyborami do Bundestagu. SPD, Zieloni i BSW postulują poluzowanie tego instrumentu i zwiększenie wydatków na inwestycje przy jednoczesnym utrzymaniu dotychczasowych świadczeń socjalnych. CDU/CSU, FDP i AfD chcą obniżyć lub całkowicie zlikwidować część świadczeń i zachować obowiązujące reguły fiskalne. Najprawdopodobniejszą konfiguracją rządową po wyborach wydaje się koalicja CDU/CSU z SPD lub Zielonymi, co oznacza, że konstytucyjne ograniczenie zadłużenia może pozostać ważnym tematem negocjacji w przyszłej kadencji.

Geneza hamulca długu

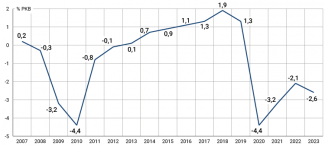

Hamulec długu (Schuldenbremse) jest regułą fiskalną, która zastąpiła tzw. złotą regułę fiskalną[1] w art. 115 Ustawy Zasadniczej RFN. Ustanowiono ją jako odpowiedź na kryzys finansowy z lat 2008–2009[2]. Niemiecki rząd poniósł wówczas wysokie koszty programów ratunkowych o wartości ok. 464 mld euro, co spowodowało wzrost długu publicznego do równowartości ok. 81% PKB w 2010 r. Aby zmniejszyć ryzyko jego zwiększania w przyszłości i łamania reguł unijnych[3], zdecydowano się wprowadzić nową zasadę fiskalną. Hamulec długu ograniczył możliwość zaciągania nowych zobowiązań: od 2016 r. deficyt strukturalny nie może przekroczyć 0,35% PKB na poziomie federalnym, a od 2020 r. landy mają całkowity zakaz zaciągania nowych długów netto. To bardzo restrykcyjny wymóg w obliczu reguł unijnych ograniczających poziom deficytu budżetowego w krajach członkowskich do 3% PKB. Hamulec długu jest brany pod uwagę przy długoterminowych decyzjach polityki fiskalnej, a nie w przypadku tymczasowych odchyleń gospodarczych, dlatego też mógł zostać zawieszony w 2020 r. z powodu pandemii COVID-19[4] (zob. wykres 1). Ze względu na konstytucyjny charakter tego instrumentu jego reforma lub zniesienie wymagają większości dwóch trzecich głosów w Bundestagu i Bundesracie.

Uchwalenie hamulca długu ma swoje korzenie w niemieckiej historii. Konsekwencje hiperinflacji z lat 20. XX wieku, wielki kryzys 1929 r. oraz doświadczenia etatyzmu w III Rzeszy położyły podwaliny pod powstanie nurtu ekonomicznego zwanego ordoliberalizmem. Według ordoliberałów wolny rynek stanowi fundament gospodarki, a państwo powinno jedynie tworzyć ramy prawne i regulacyjne bez bezpośredniego ingerowania w procesy rynkowe.

W obliczu powojennego zadłużenia wobec państw alianckich, utrudniającego osiągnięcie stabilnych finansów, oraz wobec neoliberalnego zwrotu lat 80.[5] ordoliberalne postulaty zakorzeniły się na dobre w świadomości wielu polityków niemieckich. Konsekwencją skrajnego przywiązania do stabilności fiskalnej stała się m.in. strategia tzw. czarnego zera, prowadzona przez chadeckiego ministra finansów Wolfganga Schäublego (2009–2017). Polega ona na utrzymywaniu zrównoważonego budżetu, w którym wydatki nie przekraczają dochodów, dzięki czemu dług publiczny nie wzrasta.

Wykres 1. Nadwyżka i deficyt budżetowy w Niemczech

Źródło: Germany Government budget deficit, countryeconomy.com.

Mocne i słabe strony hamulca długu

Zwolennicy hamulca długu argumentują, że zapobiega on tzw. efektowi kuli śnieżnej: dług publiczny może przyrastać samoistnie, gdy odsetki płacone od jego sumy z ubiegłych lat przekraczają w danym roku nominalnie tempo wzrostu gospodarczego. Hamulec długu zapewnia tym samym długoterminową stabilność finansów państwa. W dyskursie publicznym często pojawia się także argument o sprawiedliwości międzypokoleniowej: dług ma obciążać przyszłe pokolenia, na których będzie spoczywał obowiązek spłaty odsetek.

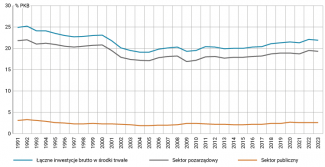

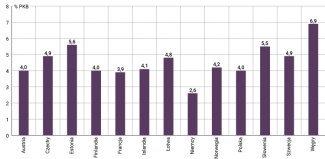

Ekonomiści coraz częściej podważają jednak przekonanie, że dług sam w sobie jest zły. Zadłużenie może prowadzić do negatywnych skutków, jeśli gospodarka w pełni wykorzystuje moce produkcyjne, a nowe wydatki finansowane dłużnie przeznacza się przede wszystkim na bieżącą konsumpcję, a nie inwestycje. Dlatego głównym zarzutem wobec hamulca długu jest to, że może on przyczyniać się do wstrzymywania niezbędnych inwestycji publicznych. W RFN pozostawały one w ostatnich latach na stabilnym poziomie oscylującym wokół 2–3% PKB (zob. wykres 2), co jest dość niskim wskaźnikiem w porównaniu do innych państw regionu (zob. wykres 3), a co więcej – niedostosowanym do zmieniających się potrzeb niemieckiego społeczeństwa oraz pogarszającej się jakości infrastruktury.

Wykres 2. Odsetek inwestycji w Niemczech

Źródło: Investitionen, Federalny Urząd Statystyczny, destatis.de.

Zgodnie z wyliczeniami Fundacji Bertelsmanna Niemcy powinny przeznaczać ponad 100 mld euro rocznie na inwestycje publiczne w celu nadrobienia wieloletnich zaległości[6]. Według doniesień medialnych 10 tys. mostów w RFN wymaga modernizacji, a Deutsche Bahn zgłosiło potrzeby inwestycyjne w wysokości 45 mld euro[7] – w 2024 r. co trzeci pociąg w Niemczech miał być opóźniony[8]. W całym kraju brakuje również ok. 800 tys. mieszkań[9]. Ponadto Niemcy postawiły przed sobą cel osiągnięcia neutralności klimatycznej do 2045 r., co wymaga znacznych inwestycji w technologię i infrastrukturę oraz wsparcia energochłonnych branż przemysłu w procesie dekarbonizacji. Aby poradzić sobie z wyzwaniami klimatycznymi, konieczne mogą być wydatki rzędu 40–50 mld euro rocznie.

Z kolei pozabudżetowy fundusz specjalny o wartości 100 mld euro, z którego środki przeznaczane są od 2022 r. na Bundeswehrę i który umożliwiał spełnienie warunku NATO wydawania równowartości 2% PKB na obronność, zostanie najprawdopodobniej wyczerpany do 2027 r., zaś dodatkowe nakłady na sektor obronny, umożliwiające wypełnienie zobowiązań sojuszniczych w kolejnych latach, szacuje się na 30 mld euro rocznie. Do tego dochodzą inwestycje w edukację, badania i rozwój, cyfryzację, a także rosnące wydatki na świadczenia emerytalne. Potrzeby finansowe są przy tym nieproporcjonalnie wysokie w porównaniu z planowanym przez koalicję SPD–Zieloni–FDP budżetem na 2025 r. wynoszącym 488 mld euro.

Wykres 3. Wartość inwestycji rządowych w wybranych państwach w 2022 roku

Źródło: Government at a Glance 2023, OECD, 30.06.2023, oecd.org.

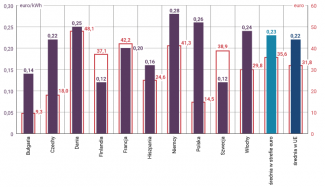

RFN może liczyć na relatywnie tani dług, nie ma więc zagrożenia wspomnianym wyżej efektem kuli śnieżnej – niemieckie długoterminowe obligacje skarbowe są stosunkowo nisko oprocentowane (zob. wykres 4). Niemcy cieszą się względnie dużą stabilnością finansową i zaufaniem ze strony wierzycieli, co pozwala im unikać nadmiernych kosztów obsługi zadłużenia.

Wykres 4. Oprocentowanie 10-letnich obligacji skarbowych w październiku 2024 roku w wybranych państwach

Źródło: Long term government bond yields, Eurostat, ec.europa.eu; US 10 year Treasury, Financial Times, markets.ft.com.

Wyzwania dla niemieckiej gospodarki

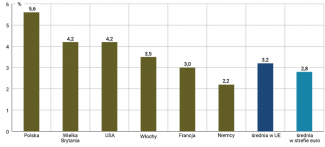

Do największych problemów, z którymi zmagają się aktualnie władze w Berlinie, należą przede wszystkim przeciągająca się stagnacja gospodarcza oraz groźba dezindustrializacji. Drugi rok z rzędu niemiecka gospodarka odnotowała recesję: PKB spadł w 2024 r. o 0,2% w stosunku do roku poprzedniego. Głównym tego powodem są wewnętrzne przyczyny strukturalne, które prowadzą do obniżającej się konkurencyjności rodzimych przedsiębiorstw. Działalność na terenie Niemiec staje się coraz mniej opłacalna z powodu wysokich kosztów zarówno energii, jak i zatrudnienia (zob. wykres 5), co nie tylko nie przyciąga firm zagranicznych, lecz także skłania te miejscowe do przenoszenia działalności do innych państw[10]. Od miesięcy odnotowuje się też rosnącą liczbę niewypłacalnych przedsiębiorstw[11], czego przyczyna tkwi w problemach najważniejszych branż w kraju, zwłaszcza przemysłu motoryzacyjnego i maszynowego.

Niepewność związana z przyspieszonymi wyborami parlamentarnymi i polityką gospodarczą przyszłego rządu hamuje kolejne inwestycje. Wskazuje się również na nadmierną biurokrację oraz obowiązki sprawozdawcze, na które pracownicy poświęcają aż 22% czasu pracy[12]. Te niekorzystne warunki sprawiają, że kraj nie rozwija się wystarczająco szybko w stosunku do konkurencji w zakresie innowacji i cyfryzacji. W 2024 r. RFN zajęła 24. miejsce w rankingu IMD Competitiveness Index, podczas gdy jeszcze 10 lat wcześniej szczyciła się szóstą pozycją. Brak poczucia stabilności widoczny jest też w gospodarstwach domowych: stopa oszczędności osiągnęła w 2024 r. poziom 11,6%, co oznacza wzrost o 1,2 p.p. w stosunku do roku 2023.

Wykres 5. Koszt pracy w 2023 roku i energii elektrycznej w I połowie 2024 roku w wybranych państwach

Źródło: Hourly labour costs, Electricity prices for non-household consumers, Eurostat, ec.europa.eu.

Wśród niekorzystnych czynników zewnętrznych można wymienić rosnącą konkurencję ze strony USA i Chin w obszarze rozwoju zielonych technologii i motoryzacji. W 2022 r. prezydent Joe Biden przeznaczył 369 mld dolarów na dotacje i ulgi podatkowe wspierające rozwój sektora energii odnawialnej oraz elektromobilności w ramach Inflation Reduction Act[13]. Z kolei silnie subsydiowane przez rząd chińskie e-samochody stają się coraz popularniejsze nie tylko w samej ChRL, lecz także za granicą – w 2024 r. stopa wzrostu eksportu aut osobowych przez chińskie marki miała osiągnąć poziom 29% względem poprzedniego roku[14]. Chiny są ponadto istotnym rynkiem zbytu dla niemieckich przedsiębiorstw, więc stagnacja w Państwie Środka znacząco zmniejszyła w minionym roku popyt wewnętrzny na importowane z RFN towary. Wysuwana przez Donalda Trumpa groźba nałożenia ceł na produkty z UE również stanowi niebezpieczeństwo dla pozycji Niemiec jako jednego ze światowych liderów w eksporcie.

Polaryzacja wokół hamulca długu

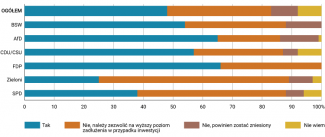

Poglądy na temat utrzymania tego instrumentu są na niemieckiej scenie politycznej zróżnicowane. Liberalna FDP jest jego głównym zwolennikiem ze względu na dogmatyczne dążenie do redukcji długu publicznego. Podobne stanowisko reprezentują CDU/CSU oraz AfD, które, tak jak liberałowie, zamiast ekspansji fiskalnej wolałyby raczej przekierować środki z polityki socjalnej (np. zasiłku obywatelskiego[15]) na inwestycje. Za reformą luzującą hamulec długu opowiadają się natomiast SPD, Zieloni i BSW. Zależy im na jednoczesnej możliwości prowadzenia szeroko zakrojonej polityki socjalnej, uruchamiania dotacji z budżetu oraz na większych inwestycjach w kluczowe obszary. Podział ten widoczny jest również w przekonaniach poszczególnych grup wyborczych (zob. wykres 6). Zwolennikami utrzymania hamulca długu są przede wszystkim wyborcy FDP (66% badanych), AfD (65%) oraz CDU/CSU (57%), propagatorami reformy zaś – sympatycy Zielonych (72%) oraz SPD (56%).

Wykres 6. Czy hamulec długu powinien pozostać w niezmienionej formie?

Źródło: L. Wolf-Doettinchem, Schuldenbremse lockern? Immer mehr Deutsche sind dafür, Stern, 3.12.2024, stern.de.

Tarcia polityczne i rozpad koalicji

Przeciwstawne pomysły radzenia sobie z trudnościami gospodarczymi prowadziły do tarć politycznych przez całą kadencję koalicji SPD, Zielonych i FDP. W latach 2020–2022 hamulec długu zawieszono z uwagi na pandemię oraz wojnę, co umożliwiło stosunkowo bezkonfliktowe zarządzanie budżetem. Instrument przywrócono na początku 2023 r. (choć został on ponownie zawieszony pod koniec roku z mocą wsteczną), co szło w parze z planami ministra finansów Christiana Lindnera (FDP) odnośnie do zmniejszania wydatków i dążenia do stabilizacji finansów. „Odwieszenie” hamulca było sprzeczne z planami SPD i Zielonych, gdyż ograniczyło możliwości realizowania postulatów obu partii.

Reforma hamulca długu okazała się niemożliwa z powodu sprzeciwu FDP. W konsekwencji rozpoczął się proces gwałtownego przyrostu wartości funduszy specjalnych (Sondervermögen – SV)[16]. Choć zgodnie z pierwotnymi przepisami SV miały być uwzględniane przy wyliczaniu hamulca długu, to w 2021 r. zmieniono zasady księgowania sald budżetu federalnego i funduszy specjalnych, aby można było obchodzić hamulec. SPD i Zieloni na dużą skalę wykorzystywały ów instrument, by uniknąć konfliktów w kwestii wydatków ze współkoalicjantem (FDP). W 2023 r. środki zapisane w funduszach specjalnych stanowiły 35,9% (170,9 mld euro) wydatków budżetowych (wzrost o ok. 26 p.p. w stosunku do roku poprzedniego).

Nadużyciem wieńczącym tę praktykę była próba przesuwania niewykorzystanych środków z funduszu przeznaczonego na walkę ze skutkami pandemii na inne cele. 60 mld euro, których nie wydano z zaciągniętego w 2021 r. długu, przeniesiono do Funduszu Klimatu i Transformacji (KTF). Manewr ten został jednak zakwestionowany przez Trybunał Konstytucyjny, co wymusiło wycofanie tych środków z KTF w listopadzie 2023 r. i stało się powodem poważnego kryzysu budżetowego i politycznego[17].

Zwiększanie liczby funduszy specjalnych było dla Lindnera politycznie problematyczne, gdyż forsowanie kolejnych wydatków mogło podważyć jego wiarygodność jako zwolennika dyscypliny fiskalnej. Dlatego w projekcie budżetu na kolejny rok (z lipca 2023 r.) znacząco obniżono wydatki, aby przywrócić obowiązywanie hamulca długu. Finanse resortów SPD i Zielonych znacznie przy tym uszczuplono, np. Ministerstwo Rodziny (Zieloni) miało otrzymać 2 mld euro z postulowanych 12 mld, a Ministerstwo Zdrowia (SPD) –16,2 mld euro, czyli o jedną trzecią mniej niż rok wcześniej.

Apogeum konfliktu nastąpiło latem 2024 r. w trakcie negocjowania budżetu na rok 2025. Minister finansów próbował zamaskować nadmierne wydatki proponowane przez SPD i Zielonych poprzez zapis o tzw. globalnych niewykorzystanych środkach (Globale Minderausgabe)[18], a także posunął się do zlecenia ekspertyzy badającej zgodność konstytucyjną proponowanych przez SPD i Zielonych wydatków. Niemożność wypracowania konsensusu w sprawie budżetu i hamulca długu spowodowała 6 listopada 2024 r. rozpad koalicji rządzącej poprzez odwołanie ministra finansów przez kanclerza.

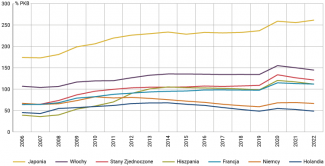

Polityka zaciskania pasa może prowadzić do pogłębienia kryzysu i nie ma za jej podtrzymaniem wyraźnych przesłanek ekonomicznych poza przywiązaniem do przyjętej przez poprzednie rządy zasady. Aktualnie dług publiczny RFN wynosi ok. 63% PKB, czyli znacznie mniej niż w wielu innych państwach UE, USA czy Japonii (zob. wykres 7). Rząd wciąż dysponuje przestrzenią na znaczne zwiększenie zadłużenia (o 48 mld euro zgodnie z nowymi regułami fiskalnymi UE z kwietnia ub.r.[19]).

Wykres 7. Dług publiczny wybranych państw

Źródło: Gross public debt, percent of GDP, Międzynarodowy Fundusz Walutowy, imf.org.

Hamulec długu w kampanii wyborczej: prognozy

Od przyszłej konfiguracji koalicyjnej zależy, jak istotne w debacie publicznej będą hamulec długu i jego potencjalna reforma. Naturalnym partnerem dla prowadzących w sondażach chadeków byłaby FDP, lecz nie wiadomo, czy partia ta zdoła przekroczyć 5-procentowy próg wyborczy. Z kolei wokół AfD utrzymywany jest „kordon sanitarny”, więc ugrupowanie to nie jest brane pod uwagę w rozważaniach o nawiązaniu współpracy. Dlatego za najbardziej prawdopodobne konstelacje koalicyjne po wyborach 23 lutego uważa się CDU/CSU i SPD oraz CDU/CSU i Zielonych. W obu przypadkach reforma hamulca długu jawi się jako realna, gdyż kontynuacja obchodzenia go sprawiłaby, że ta reguła fiskalna stałaby się de facto martwa, a rząd straciłby na wiarygodności. Niemożliwe wydaje się też ignorowanie natychmiastowych potrzeb inwestycyjnych w obliczu przeciągającego się kryzysu i coraz częstszych apeli ekonomistów o zwiększenie inwestycji publicznych.

W swoim programie wyborczym CDU/CSU postuluje utrzymanie hamulca długu w niezmienionej formie. W negocjacjach koalicyjnych partia może się jednak wykazać elastycznością, jako że już latem 2024 r. chadecy prowadzili dyskusje wewnątrzpartyjne na temat zreformowania go na szczeblu landowym i ustalenia jego poziomu na 0,15% PKB. O potrzebie zmiany reguł dotyczących instrumentu wypowiedzieli się także chadeccy premierzy krajów związkowych[20], ponieważ znajdują się one w trudnym położeniu gospodarczym: 348 gmin w Nadrenii Północnej-Westfalii ocenia swoją sytuację budżetową jako złą, a Szlezwik-Holsztyn stoi na krawędzi kryzysu finansowego, gdyż w 2025 r. na bieżące wydatki zabraknie mu ok. 1 mld euro.

SPD i Zieloni postulują reformę instrumentu poprzez jego poluzowanie (wyłączenie inwestycji z hamulca długu), aby możliwe było pogodzenie ze sobą wydatków zarówno inwestycyjnych, jak i socjalnych. W swoich programach wyborczych obie partie proponują m.in. premię inwestycyjną w wysokości 10% dla przedsiębiorstw, utrzymanie zasiłku obywatelskiego oraz zwiększenie inwestycji w badania i rozwój. Takie rozwiązanie wymagałoby jednak precyzyjnego zdefiniowania pojęcia inwestycji, co byłoby problematyczne, gdyż ograniczyłoby rządowi pole manewru i utrudniło zarządzanie budżetem.

Z kolei eksperci wysuwają inne pomysły. Jednym z nich jest stopniowe wprowadzanie hamulca długu po kryzysach, ponieważ gospodarki rzadko od razu wracają na stabilną ścieżkę wzrostu. Proponuje się również powiązanie zadłużenia w danym roku budżetowym z poziomem długu publicznego i ustanowienie np. wyższego limitu zadłużenia w przypadkach niższego długu ogólnego. Innym sposobem miałoby być utworzenie funduszu inwestycyjnego i wpisanie go do ustawy zasadniczej – odsetki z pożyczek z tego funduszu miałyby być spłacane z regularnego budżetu. Takie rozwiązanie łączyłoby spełnianie potrzeb inwestycyjnych państwa z zachowaniem oszczędnego i stabilnego budżetu federalnego.

Rozważa się też ponowne zawieszenie hamulca długu z uwagi na stan nadzwyczajny, choć obecne okoliczności nie dają podstaw do podjęcia takiej decyzji. Posunięcie to wymagałoby bowiem uprzedniego uchwalenia budżetu federalnego, co najpewniej nastąpi dopiero w połowie 2025 r. Od 1 stycznia Niemcy operują na prowizorium budżetowym, a po wyłonieniu nowego rządu minie kolejnych kilka miesięcy, zanim ten zaplanuje i uchwali właściwy budżet. Ze względu na potrzebę znalezienia kompromisu wśród przyszłych koalicjantów opisane powyżej propozycje rozwiązań prawdopodobnie będą brane pod uwagę w trakcie ich rozmów na temat hamulca długu.

[1] Zasada, zgodnie z którą deficytem budżetowym mogą być finansowane jedynie wydatki inwestycyjne.

[2] Nastąpiło wówczas globalne załamanie gospodarcze spowodowane pęknięciem bańki na rynku nieruchomości w USA, a w konsekwencji doszło do kryzysu całego sektora finansowego. Upadek niektórych instytucji finansowych i zamrożenie akcji kredytowej wywołały recesję na całym świecie.

[3] Zob. Kryteria konwergencji, Europejski Bank Centralny, ecb.europa.eu.

[4] Zob. K. Popławski, Niemcy: nowe instrumenty pomocowe dla gospodarki, OSW, 25.03.2020; idem, Gospodarka Niemiec – pandemiczne uderzenie i jego konsekwencje, „Komentarze OSW”, nr 335, 27.05.2020, osw.waw.pl.

[5] Zyskanie popularności przez szkołę nowej ekonomii klasycznej spowodowane było stagflacją wielu gospodarek zachodnich w latach 70. XX wieku, wynikającą z kryzysów naftowych i nadmiernej podaży pieniądza. Neoliberalny zwrot opierał się m.in. na zmniejszeniu roli państwa w gospodarce i zapobieganiu inflacji.

[6] S. Holzmann et el., Staatsfinanzen im Fokus – wie Megatrends, Kriege und Krisen den Fiskus herausfordern, Fundacja Bertelsmanna, 15.11.2024, bertelsmann-stiftung.de.

[7] D. Landmesser, Brückensanierung wird teurer als gedacht, Tagesschau, 8,04.2024, tagesschau.de; Zusätzliche Milliarden Euro für die Schiene, Die Bundesregierung, 14.06.2024, bundesregierung.de.

[8] Gut jeder dritte Fernzug der Deutschen Bahn 2024 verspätet, Handelsblatt, 3.01.2025, handelsblatt.com.

[9] In Deutschland fehlen 800.000 Wohnungen, Frankfurter Allgemeine, 16.01.2024, faz.net.

[10] C. Kummerfeld, Industrie: 40% der deutschen Firmen hegen Abwanderungspläne, Finanzmarktwelt, 1.08.2024, finanzmarktwelt.de.

[11] Zahl der Firmeninsolvenzen 2024 stark gestiegen, Tagesschau, 10.01.2025, tagesschau.de.

[12] 22 Prozent der Arbeitszeit für Bürokratie nötig, ifo Institut, 4.12.2024, ifo.de.

[13] $369 billion in investment incentives to address energy security and climate change, Investment Policy Hub UNCTAD, 16.08.2022, investmentpolicy.unctad.org.

[14] Chinese-owned brands’ passenger vehicle exports expected to reach 4.5 million in 2024, Canalys, 20.11.2024, canalys.com.

[15] System wsparcia finansowego, które weszło w życie 1 stycznia 2023 r. i zastąpiło świadczenie Hartz IV. Ma na celu zapewnienie minimalnego dochodu osobom, które znalazły się w trudnej sytuacji życiowej i nie dysponują wystarczającymi środkami do życia.

[16] Są to budżety pomocnicze wyodrębnione poza głównym budżetem federalnym. Tworzone są w ściśle określonych celach i zarządza się nimi niezależnie od innych wydatków. Zob. S. Płóciennik, Budżet wspomagany. Rząd RFN zwiększa wydatki dzięki funduszom specjalnym, „Komentarze OSW”, nr 546, 16.10.2023, osw.waw.pl.

[17] Zob. M. Kędzierski, S. Płóciennik, Niemcy: Trybunał Konstytucyjny zabiera rządowi 60 mld euro na transformację, OSW, 17.11.2023, osw.waw.pl.

[18] W projekcie budżetu założono, że część planowanych wydatków nie będzie realizowana i dzięki temu zmniejszona zostanie luka między przychodami a wydatkami.

[19] L. Guttenberg et al., Luft nach oben: Wieso die EU-Fiskalregeln Spielraum für eine Reform der Schuldenbremse lassen, Fundacja Bertelsmanna, 12.12.2024, bertelsmann-stiftung.de.

[20] Daniel Günther (Szlezwik-Holsztyn), Kai Wegner (Berlin), Reiner Haseloff (Saksonia-Anhalt), Boris Rhein (Hesja), Hendrik Wüst (Nadrenia Północna-Westfalia) i Michael Kretschmer (Saksonia).