Wymiana handlowa Ukrainy w 2024 roku – odtworzenie szlaków logistycznych

Mimo utrzymującej się słabej koniunktury cenowej na główne towary sprzedawane przez Ukrainę jej eksport w 2024 r. wzrósł o 15% pod względem wartości i ponad 30% pod względem wolumenów. Jest to znacząca poprawa w porównaniu z 2023 r., kiedy to sprzedaż zagraniczna spadła o blisko 20% (zob. Słabnący eksport: handel zagraniczny Ukrainy w drugim roku wojny). Do osiągnięcia lepszych wyników przyczyniło się otwarcie nowego korytarza czarnomorskiego we wrześniu 2023 r. (zob. Ukraina: sukces nowego korytarza czarnomorskiego), umożliwiającego powrót do wymiany handlowej poprzez porty w Odessie, Czarnomorsku i Piwdennem wszystkich towarów, a nie wyłącznie produkcji rolnej. Przełożyło się to na m.in. blisko dwukrotny wzrost eksportu rudy żelaza oraz znalezienie alternatywnych rynków zbytu w UE dla zbóż, które zalały unijne państwa sąsiedzkie po wybuchu pełnoskalowej wojny na Ukrainie. Skutkowało to wprowadzeniem ograniczeń ze strony tych krajów na niektóre eksportowane przez Kijów produkty rolne (zob. Sąsiedzkie waśnie. Problem ukraińskiego zboża na rynkach Europy Środkowej). W rezultacie – dzięki zwiększeniu sprzedaży do państw takich jak Hiszpania, Włochy i Holandia – eksport ukraińskiej pszenicy i kukurydzy do UE w 2024 r. utrzymał się na poziomie zbliżonym do poprzedniego roku.

Wzrost eksportu

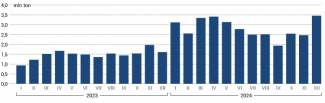

Wartość sprzedaży zagranicznej towarów w 2024 r. wyniosła 41,7 mld dolarów (więcej o 5,5 mld dolarów niż w poprzednim roku), a jej wolumeny zwiększyły się o 30,9 mln ton – do 131,2 mln. Choć jest to spory wzrost, to Ukrainie wciąż dużo brakuje do osiągnięcia poziomu sprzed wybuchu wojny (w 2021 r. było to 68,1 mld dolarów i 162 mln ton).

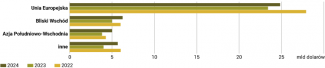

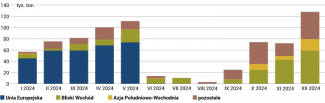

Głównym rynkiem zbytu pozostawała UE – wartość eksportu do niej wyniosła 24,8 mld dolarów, co stanowiło blisko 60% jego całości. Mimo że w 2024 r. sprzedaż ta zwiększyła się o 6% r/r, zdecydowanie lepszą dynamikę zanotowały kraje Bliskiego Wschodu (wzrost o 25% r/r) i Azji Południowo-Wschodniej (31% r/r) oraz pozostałe państwa (42% r/r).

Wykres 1. Porównanie eksportu towarów w podziale na regiony

Źródło: Państwowa Służba Celna Ukrainy.

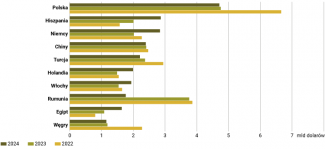

Polska pozostaje najważniejszym odbiorcą ukraińskiej produkcji. W 2024 r. wartość eksportu Ukrainy na polski rynek wyniosła 4,8 mld dolarów (spadek o 1% r/r). Spośród głównych partnerów handlowych Kijowa znacznie zmniejszyła zakupy Rumunia (ponad 50% r/r), co wynikało z wprowadzonych w 2023 r. ograniczeń w imporcie zbóż i roślin oleistych. Z kolei bardzo istotnie zwiększył się eksport do Hiszpanii (43% r/r), Niemiec (41% r/r), Holandii (34% r/r) i Włoch (26% r/r) – przyczyną tego był przed wszystkim wzrost sprzedaży pszenicy, kukurydzy i nasion rzepaku do tych krajów.

Wykres 2. Główni odbiorcy ukraińskich towarów

Źródło: Państwowa Służba Celna Ukrainy.

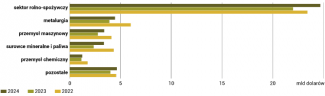

W ukraińskim eksporcie dominuje produkcja rolno-spożywcza, która w 2024 r. odpowiadała za niemal 60% całości sprzedaży zagranicznej towarów i miała wartość 24,7 mld dolarów (wzrost o 12% r/r). Eksportowano przede wszystkim olej słonecznikowy (5,1 mld dolarów), kukurydzę (5,1 mld), pszenicę (3,7 mld), rzepak (1,8 mld) i soję (1,3 mld).

Wykres 3. Wartość eksportu w podziale na sektory

Źródło: Państwowa Służba Celna Ukrainy.

Dzięki otwarciu korytarza czarnomorskiego ponad 95% eksportu pszenicy i kukurydzy oraz blisko 90% sprzedaży zagranicznej nasion rzepaku odbywało się w ostatnich miesiącach 2024 r. przy użyciu portów, podobnie jak miało to miejsce przed wybuchem wojny. Do tej pory unijne państwa sąsiedzkie Ukrainy w zasadzie nie sprowadzały z niej zboża i nasion roślin oleistych. Do skutków rosyjskiej agresji należał jednak gwałtowny wzrost tego importu, na co w 2023 r. Polska, Węgry i Słowacja odpowiedziały, nakładając embargo na część ukraińskiej produkcji rolnej (przede wszystkim na kukurydzę, pszenicę i rzepak), a Rumunia i Bułgaria – wprowadzając system licencyjny, który de facto oznaczał zablokowanie importu z Ukrainy. Stabilna droga morska pozwoliła jednak Kijowowi na przekierowanie zboża do pozostałych państw unijnych: Hiszpanii, Włoch i Holandii – w przypadku kukurydzy i pszenicy – oraz Niemiec, Belgii i Holandii – w przypadku rzepaku.

Wykres 4. Porównanie kierunków sprzedaży rzepaku i wybranych gatunków zbóż w latach 2021–2024

Źródło: Państwowa Służba Celna Ukrainy.

W 2024 r. Ukraina zanotowała największy od 27 lat poziom sprzedaży cukru (750 tys. ton, wzrost o 45% r/r). W czerwcu, w związku z rosnącym napływem produkcji z tego kraju, Komisja Europejska zdecydowała o przywróceniu kontyngentów, m.in. na cukier. Dzięki stabilnie działającemu korytarzowi morskiemu Kijowowi szybko udało się znaleźć nowe rynki zbytu – głównie w Turcji, Libii, Jordanii i Kamerunie.

Wykres 5. Miesięczne wolumeny eksportu cukru w podziale na regiony

Źródło: Państwowa Służba Celna Ukrainy.

Otwarcie korytarza morskiego miało jeszcze większe znaczenie dla sprzedaży zagranicznej rudy żelaza i – choć w mniejszym stopniu – wyrobów hutniczych, będących przed pełnoskalową wojną jednym z głównych produktów eksportowych. W 2024 r. w porównaniu z poprzednim rokiem eksport rudy zwiększył się blisko dwukrotnie – z 21,7 mln ton do 40,4 mln ton – głównie dzięki rynkowi chińskiemu.

Wykres 6. Miesięczne wolumeny eksportu rudy żelaza w latach 2023–2024

Źródło: Państwowa Służba Celna Ukrainy.

Import również w górę

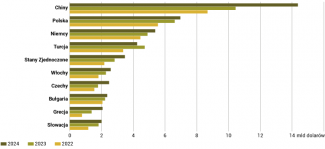

Wartość importowanych towarów w 2024 r. wyniosła 70,7 mld dolarów, czyli o 11% więcej niż w poprzednim roku. Najważniejszym dostawcą były państwa UE, na które przypadło 50,4% importu (35,7 mld dolarów), a do grona głównych partnerów Ukrainy należały Chiny (20% importu), Polska (9,9%) oraz Niemcy (7,6%).

Wykres 7. Najważniejsi importerzy na Ukrainę

Źródło: Państwowa Służba Celna Ukrainy.

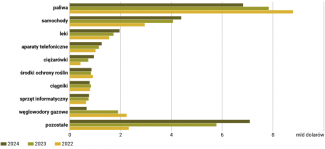

Tak jak w poprzednich i latach najważniejszymi importowanymi towarami pozostały paliwa i samochody. Zwraca uwagę bardzo wysoka wartość importu towarów, których szczegółowo nie sklasyfikowano („pozostałe”) – przypadło na nie 7,1 mld dolarów, co stanowi 10% całości importu. Najprawdopodobniej wiążą się one z obronnością.

Wykres 8. Porównanie 10 najważniejszych importowanych towarów w latach 2022–2024

Źródło: Państwowa Służba Celna Ukrainy.

Perspektywy

Kluczowe znaczenie dla ukraińskiego eksportu będzie miało utrzymanie drożności portów na Morzu Czarnym. Choć sytuacja militarna na froncie stopniowo się dla Ukrainy pogarsza, to wydaje się mało prawdopodobne, aby Rosja była w stanie zablokować komunikację morską w 2025 r. Ostrzały rakietowe i dronowe infrastruktury portowej nie spowodowały do tej pory takiej skali zniszczeń, która rodziłaby poważniejsze trudności w zakresie wymiany handlowej, i wątpliwe, aby stało się to w najbliższych miesiącach.

W przypadku wyrobów hutniczych problemem dla Ukrainy będzie utrata kopalni węgla koksowego k. Pokrowska – w styczniu wstrzymała ona działalność, a w najbliższych miesiącach najprawdopodobniej zajmą ją wojska rosyjskie. Według szacunków branżowych będzie to oznaczać zmniejszenie ukraińskiej produkcji nawet o połowę, co negatywnie odbije się na eksporcie produktów metalurgicznych (zob. Perspektywa utraty Pokrowska – cios w ukraińską metalurgię).

Dla eksportu produkcji rolno-spożywczej trudności będą wynikały z niższego urodzaju zbóż i roślin oleistych w 2024 r., spowodowanego głównie warunkami pogodowymi. Dotyczy to w szczególności kukurydzy, której według wstępnych szacunków zebrano o 7 mln ton mniej niż w 2023 r. W mniejszym stopniu problem marnych żniw obejmuje także uprawy słonecznika i rzepaku. Jeśli ceny żywności na światowych rynkach nie wzrosną, słabe żniwa odbiją się bardzo negatywnie na sprzedaży zagranicznej.

Pytaniem otwartym pozostaje, czy dojdzie do zniesienia zakazu eksportu niektórych gatunków zbóż i nasion roślin oleistych do sąsiadujących z Ukrainą państw członkowskich UE. Wydaje się jednak, że nawet gdyby to nastąpiło, nie powtórzy się sytuacja z 2022 i pierwszych miesięcy 2023 r., kiedy porty czarnomorskie – wskutek masowego napływu ukraińskiej produkcji do tych krajów – były zablokowane bądź funkcjonowały niestabilnie. Niemniej całkowite zniesienie embarga może doprowadzić do problemów w regionach graniczących z Ukrainą, do których eksport może okazać się bardziej opłacalny niż ponoszenie kosztów związanych z transportem produkcji do portów czarnomorskich.