Rynek gazu w UE w 2025 roku: rosyjski surowiec, nowa polityka USA i strategiczne niepewności

Unijny rynek gazu czeka niespokojny rok 2025. Po ustaniu od 1 stycznia tranzytu błękitnego paliwa z Rosji przez Ukrainę i w obliczu znacznego stopnia opróżnienia magazynów w sezonie zimowym nasilają się obawy o wzrost cen. Tymczasem te doraźnie spadają, m.in. w związku z doniesieniami o dążeniu nowej administracji USA do szybkiego zakończenia wojny na Ukrainie. W konsekwencji widocznych zasadniczych zmian w amerykańskiej polityce zagranicznej i chęci normalizacji relacji z Rosją pojawiają się też spekulacje medialne na temat możliwości zwiększenia dostaw rosyjskiego gazu do UE, w tym rzekomego zainteresowania Stanów Zjednoczonych uruchomieniem jedynej ocalałej nitki Nord Streamu 2. Rośnie także, na skutek zabiegów Słowacji, poparcie w UE dla wypracowywania sposobu wznowienia tranzytu surowca przez Ukrainę.

Na razie nie dokonano jednak żadnych wiążących ustaleń, a zmiany w polityce wobec rosyjskiego gazu – zarówno Waszyngtonu, jak i Brukseli – nie są przesądzone. Byłyby one sprzeczne z unijnym celem całkowitego odejścia od importu rosyjskich węglowodorów, umożliwiałyby finansowanie prowadzonej przez Moskwę wojny, wreszcie zaś rodziłyby kontrowersje i pogłębiały podziały w UE. Dodatkowo wzrost dostaw rosyjskiego gazu mógłby uderzać również w energetyczne interesy administracji Donalda Trumpa, ograniczając europejski popyt na surowiec z alternatywnych źródeł, w tym amerykański LNG.

Sytuacja po zimie

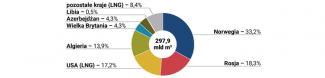

Pomimo ustania tranzytu rosyjskiego gazu przez magistrale ukraińskie UE przetrwała trzecią po wybuchu pełnoskalowego konfliktu zbrojnego na Ukrainie zimę bez znaczących perturbacji. Według wstępnych danych think tanku Bruegel import unijny w całym 2024 r. był najniższy od wybuchu wojny i zmalał o ponad 6% względem poziomu z 2023 r. Największym dostawcą pozostawała Norwegia, niemniej na drugie miejsce awansowała Rosja, której eksport do UE wzrósł o przeszło 21% r/r i przewyższył import LNG z USA (spadek o 17% r/r).

Wykres 1. Źródła importu gazu ziemnego do UE w 2024 roku

Źródło: European natural gas imports, Bruegel, bruegel.org.

Ilości sprowadzanego gazu zmniejszyły się też w nieznaczny sposób w pierwszych dwóch miesiącach 2025 r. (o ok. 3% w porównaniu z analogicznym okresem roku poprzedniego). Jednocześnie relatywnie chłodna zima i przedłużony okres niskiej generacji ze źródeł odnawialnych[1] przełożyły się na wyższy niż w ubiegłych latach popyt na przełomie 2024 i 2025 r., który zaspokajany był, poza importem, poprzez wypompowywanie większych ilości gazu z magazynów. W rezultacie ich zapełnienie jest aktualnie najniższe od trzech lat. Prawdopodobnie – w związku z trwającym formalnie (choć zależnym od temperatur) do końca marca sezonem grzewczym – spadnie ono do jeszcze niższego poziomu.

Wykres 2. Poziom zapełnienia magazynów gazu w UE i na Ukrainie od marca 2021 roku

Źródło: AGSI, agsi.gie.eu.

Choć stopień zapełnienia magazynów w latach przedwojennych bywał w analogicznym okresie niższy, to dzisiejsza sytuacja budzi niepokój na rynku z co najmniej dwóch powodów. Po pierwsze obecnie skokowo mniejsza jest sprzedaż do UE gazu z Rosji – kiedyś najważniejszego dostawcy mogącego bez trudu zwiększyć eksport w przypadku wzrostu zapotrzebowania. Tymczasem, jeśli nie nastąpią znaczące zmiany dotychczasowych polityk zaangażowanych stron (Rosji, Ukrainy i państw UE), rosyjskiego surowca będzie w 2025 r. w Unii mniej niż w roku 2024 – od stycznia ustał bowiem jego tranzyt szlakiem przez Ukrainę[2]. W konsekwencji rynek europejski jeszcze bardziej zależeć będzie od rynku globalnego, dynamicznie reagującego na wszelkie zmiany (również polityczne). Może to, wraz z konkurencją ze strony odbiorców z innych stron świata, przełożyć się na wysokość cen surowca.

Po drugie po wybuchu pełnoskalowej wojny wprowadzono w UE obowiązek wypełnienia magazynów gazu do poziomu 90% do listopada każdego roku (Komisja Europejska chce go przedłużyć do końca 2027 r.). Jeśli regulacje te nie zostaną rozluźnione, to zgodnie z szacunkami unijni odbiorcy będą musieli w bieżącym roku kupić – poza gazem zastępującym stracone dostawy przez Ukrainę (ok. 16 mld m3 w 2024 r.) – o ok. 20 mld m3 surowca więcej niż rok wcześniej, aby wypełnić magazyny w wymaganym stopniu. Ponadto potrzebne będą też większe niż w ubiegłych latach wolumeny, aby zapełnić już dziś rekordowo puste[3] magazyny ukraińskie. W rezultacie prognozowanego wyższego popytu w Europie pojawiają się obawy przed wzrostem kosztów importu gazu w tym roku (przede wszystkim w letnio-wczesnojesiennym okresie zapełniania magazynów).

Pytania o rosyjski gaz…

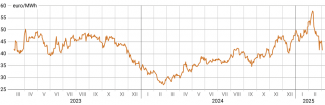

Niepokój o kolejne podwyżki cen błękitnego paliwa wynika również z doświadczeń mijającej zimy oraz rosnącej dynamiki zmian politycznych i handlowych w skali globalnej (w ostatnim czasie związanych głównie z posunięciami administracji Trumpa). Przez większość sezonu grzewczego 2024/2025 ceny – m.in. najpierw w oczekiwaniu na ustanie ukraińskiego tranzytu, a potem w jego konsekwencji – utrzymywały się powyżej poziomów obserwowanych w ostatnich dwóch latach.

Wykres 3. Ceny kontraktów miesięcznych na gaz na giełdzie TTF od marca 2023 roku

Źródło: Dutch TTF Natural Gas Futures, ICE, ice.com.

Tymczasem przez ostatnie cztery tygodnie ceny spadły o ok. 34%, do wysokości notowanych we wrześniu 2024 r. Przyczyniają się do tego zbliżający się koniec sezonu grzewczego i dużo wyższe temperatury, spadek zapotrzebowania w Azji, wzrost podaży na świecie, ale też deklaracje amerykańskie o chęci zakończenia wojny na Ukrainie i normalizacji relacji z Rosją, których elementem – wedle doniesień medialnych – mogłoby być przyzwolenie na zwiększenie jej dostaw gazu do UE.

Zgodnie z niepotwierdzonymi informacjami dzienników „Financial Times” i „Bild” trwają już jakoby negocjacje Waszyngtonu z Moskwą na temat ewentualnego uruchomienia jedynej niezniszczonej nitki Nord Streamu 2 oraz przejęcia w niej udziałów przez amerykańskich inwestorów[4]. Doniesieniom tym zaprzecza zarówno strona rosyjska, jak i Niemcy (choć rozmowy mają rzekomo być prowadzone z pominięciem Berlina). Szybkie uruchomienie gazociągu jest niemożliwe nie tylko ze względu na wciąż obowiązujące sankcje USA (nałożone m.in. na spółkę Nord Stream 2 AG) oraz polityczny sprzeciw w UE, w tym ze strony KE i RFN, lecz także z uwagi na brak certyfikacji rurociągu przez niemiecki urząd regulacyjny BNetzA oraz aktualnych, niezbędnych do tego analiz[5].

Jednocześnie jednak zasadnicza zmiana w polityce USA wobec Rosji otworzyła, jak się wydaje, „gazową puszkę Pandory” i coraz częściej pojawiają się doniesienia o dyskusjach na temat zwiększenia importu rosyjskiego surowca. W przypadku zakończenia wojny zainteresowane taką możliwością mają być niektóre koncerny europejskie. Stałym tematem, lobbowanym silnie przez Słowację, pozostaje też kwestia wznowienia tranzytu przez Ukrainę. 6 marca, aby uzyskać poparcie Bratysławy dla ustaleń szczytu UE dotyczących wsparcia finansowego i wojskowego dla Kijowa, przywódcy państw członkowskich wezwali Komisję Europejską, Słowację i Ukrainę do zintensyfikowania działań na rzecz „znalezienia wykonalnych rozwiązań kwestii tranzytu gazu przy jednoczesnym uwzględnieniu obaw zgłoszonych przez Słowację”[6]. Wreszcie z agendy prac Komisji na pierwsze półrocze 2025 r. zniknęło, planowane wcześniej na pierwszy kwartał tego roku (i zgodne z jednym z celów prezydencji Polski w Radzie UE), ogłoszenie propozycji strategii zakończenia importu surowców energetycznych z Rosji.

Żadna z powyższych informacji nie przesądza o wzroście importu z tego kierunku – zwłaszcza że do tej pory zasadnicza część spadku dostaw rosyjskiego gazu wynikała bezpośrednio z działań i decyzji Moskwy. Informacje te świadczą zarazem jednoznacznie o zmianie klimatu i pragmatycznym podejściu do ewentualnej reorientacji kursu zarówno ze strony Waszyngtonu, jak i – jak się wydaje – przynajmniej części stolic państw UE. W szczególności perspektywa większych dostaw rosyjskiego surowca może być postrzegana przez niektóre z nich jako remedium na jedną z ważniejszych bolączek unijnych społeczeństw i gospodarek, tj. wysokie ceny energii, a już na pewno jest tak przedstawiana przez zainteresowane podmioty[7].

W najbardziej otwarty i konsekwentny sposób włączają tę tematykę do szerszej debaty na temat odbudowy konkurencyjności UE przywódcy Węgier i Słowacji, niemniej wobec trwających globalnych zmian politycznych może ona zyskiwać szersze poparcie. Otwiera to w UE przestrzeń do poszukiwania rozwiązań, w których kwestie dostaw gazu z Rosji na rynek unijny traktowane byłyby instrumentalnie, jako narzędzie osiągania celów pozaenergetycznych już nie tylko przez stronę rosyjską. Tego typu podejście byłoby jednak całkowicie sprzeczne z wciąż obowiązującą unijną polityką odchodzenia od importu surowców z Rosji oraz nie tylko utrudniało wsparcie Ukrainy i ograniczanie dochodów agresora, lecz także groziło głębokimi, osłabiającymi wspólnotę podziałami wewnątrz UE.

…oraz o relacje gazowe z USA

Tymczasem ewentualne wznowienie dostaw surowca z Rosji do UE przez Ukrainę czy uruchomienie ocalałej nitki Nord Streamu 2 mogłoby skomplikować nowej administracji w Waszyngtonie realizację planów zwiększania eksportu amerykańskiego LNG (i ropy), m.in. na rynek unijny. W następstwie podjętych jeszcze za prezydentury Joego Bidena działań eksport skroplonego gazu z USA ma wzrosnąć w najbliższych latach nawet ponad dwukrotnie – z ok. 123 mld m3 (88 mln ton) w 2024 do ok. 280 mld m3 (200 mln ton) w 2028 r.[8] Zwyżki związane z uruchamianiem kolejnych mocy eksportowych będą widoczne już w 2025 r. Według prognoz eksport amerykański miałby podnieść się w tym roku o 21,7 mld m3 (ok. 17% r/r[9]) i o podobną ilość w 2026 r.[10] W kolejnych latach prawdopodobne są dalsze wzrosty, szczególnie że rozbudowa produkcji i eksportu węglowodorów to jeden z priorytetów Trumpa, który jeszcze w styczniu zniósł wprowadzone za poprzedniej administracji moratorium na nowe terminale[11].

Również w styczniu amerykański prezydent wezwał państwa unijne do kupowania znaczniejszych ilości gazu i ropy z USA oraz sugerował, że to dla nich sposób na uniknięcie ceł[12]. W UE trwały dyskusje o tym, jak zareagować na tego typu apele[13]. Tymczasem zwiększone dostawy rosyjskiego surowca w okresie rosnącej ilości gazu skroplonego na światowym rynku (poza USA również m.in. Katar, Australia, Kanada i Meksyk planują w najbliższych latach nowe moce eksportowe LNG) nie tylko ograniczyłyby popyt na amerykański LNG w Europie, lecz także przyczyniły się do spadku cen, co z kolei zmniejszałoby opłacalność dostaw transatlantyckich.

Nie wiadomo wreszcie, na czym dokładnie miałaby polegać rzekoma (choć niewykluczona) zmiana stanowiska Waszyngtonu w kwestii dostaw rosyjskiego gazu (i szerzej surowców energetycznych) w ramach planowanego przez Trumpa resetu relacji z Rosją. Pojawiają się m.in. pytania o ewentualne – jak się wydaje prostsze niż doprowadzenie do uruchomienia Nord Streamu 2 – zniesienie amerykańskich sankcji zarówno na rosyjskie terminale LNG, jak i tych uderzających w tamtejszy sektor naftowy. Podobnie jak uruchomienie któregokolwiek z nieczynnych obecnie gazociągów eksportowych z Rosji do UE (magistrale ukraińskie czy rurociąg jamalski) wiązałoby się to jednak z prawdopodobnym obniżeniem cen tych surowców na rynkach światowych, co mogłoby ograniczyć nie tylko rynki zbytu dla węglowodorów z USA, lecz także (w przypadku znaczniejszych spadków) opłacalność amerykańskiej produkcji.

Zarówno zmiany w polityce USA, jak i niedokończone odchodzenie UE od importu surowca z Rosji w kontekście trwającej wojny na Ukrainie i rosnących wyzwań dla bezpieczeństwa europejskiego podnoszą wagę wypracowania unijnej strategii importu gazu i zawarcia w niej jasnych kryteriów, na których powinien on bazować. Dodatkowo potrzeba jednoznacznej i popartej odpowiednimi aktami prawnymi polityki UE pozwalającej na zakończenie (lub trwałą redukcję do minimum) importu rosyjskiego gazu i zapobiegającej możliwości manipulowania perspektywą zwiększenia jego dostaw do podmiotów z krajów trzecich.

[1] G. Molnar, P. Zeniewski, European gas market volatility puts continued pressure on competitiveness and cost of living, Międzynarodowa Agencja Energetyczna, 23.02.2025, iea.org.

[2] Tylko nieznacznie kompensuje to zwiększony przesył gazociągiem TurkStream.

[3] Według AGSI 8 marca 2025 r. były one zapełnione w 4,25%.

[4] Najpewniej przejęcie to mogłoby nastąpić wyłącznie na drodze licytacji. Tymczasem ostatnio po raz kolejny przedłużono czas na spłatę zadłużenia wierzycielom (za porozumieniem stron) – do 9 maja 2025 r.

[5] W tym analizy wpływu gazociągu na bezpieczeństwo RFN.

[6] Special meeting of the European Council (6 March 2025) – Ukraine, Rada Europejska, 6.03.2025, consilium.europa.eu.

[7] Choć gaz rosyjski wcale nie jest z zasady tani, a jego dostawy wiążą się z licznymi ryzykami mającymi przełożenie także na ponoszone przez europejskich odbiorców koszty. Zob. R. Bousso, Cheap Russian gas in Europe? No such thing, Reuters, 18.02.2025, reuters.com.

[8] US LNG projects boosted by Trump’s export permit restart, Reuters, 21.01.2025, reuters.com.

[9] A.-S. Corbeau, Bridging the US–EU Trade Gap with US LNG Is More Complex than It Sounds, Center on Global Energy Policy at Columbia University, 20.02.2025, energypolicy.columbia.edu.

[10] C. Ricker, A. Iraola, EIA expects higher wholesale U.S. natural gas prices as demand increases, U.S. Energy Information Administration, 23.01.2025, eia.gov.

[12] J. Ambrose, K. Makortoff, Donald Trump tells EU to buy more US oil and gas or face tariffs, The Guardian, 20.12.2024, theguardian.com.

[13] G. Gavin, EU ‘ready to negotiate’ with Trump on boosting gas imports, Politico, 21.01.2025, politico.eu.